대주주 지분 담보대출 상환 목적…CB 발행 유력

최대주주 네이버-GS리테일 증자 참여 불가피 전망

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

배달대행 플랫폼 '부릉' 운영사 메쉬코리아가 결국 매각을 선택했다. 작년 말부터 투자유치에 나섰지만 성과를 거두지 못하며 자금난에 봉착했다. 사업 확장보다는 긴급자금 마련 목적이라 신규 투자자를 끌어들일 유인이 많지 않고, 기존 주주들이 증자에 참여해야 할 수도 있다. 대주주인 네이버와 GS리테일로선 일단 회사를 살리고 다음 회수 기회를 노려야 하는 입장이 됐다.

9일 투자은행(IB) 업계에 따르면 메쉬코리아는 삼정KPMG를 주관사로 삼아 경영권을 인수할 원매자를 물색하고 있다. 회사의 자금난이 심각한 만큼 매각 일정을 최대한 앞당기겠다는 분위기다.

메쉬코리아는 작년 말 크레디트스위스(CS)를 투자유치 자문사로 선정했다. 외국계 투자자들의 자금을 받아 기업가치 1조원을 달성하겠다는 계획이었다. 그러나 사업성 대비 몸값이 과도하다는 지적이 많았고 투자 유치에 실패했다. ☞참고기사 : ‘부릉’ 메쉬코리아, 기업가치 1조 목표로 투자유치 추진…시장선 “욕심 과하다” 지적(2021.11.08)

메쉬코리아는 최근 들어 자금난이 더욱 악화하자 경영권 매각 카드를 꺼내들었다. 유정범 대표와 김형설 부사장 보유 지분을 담보로 조달한 360억원 규모 대출의 만기가 한달 앞으로 다가왔다. 현재 7~8% 수준인 대출금리를 11~12%까지 높이는 조건으로 만기를 3개월 늦출 수 있지만 득보다 실이 많을 것이라고 판단했다.

주관사는 새로 원매자를 찾기보다 기존에 투자 협의를 진행했던 곳들에 경영권 거래 가능성을 타진해보겠다는 분위기다. 복수의 사모펀드(PEF)가 협상 테이블을 오가는 것으로 전해졌다.

-

이미지 크게보기

이미지 크게보기

매각은 상환전환우선주(RCPS)나 전환사채(CB)를 발행하는 방식이 유력하게 거론된다. 대주주 지분에 질권이 설정돼 있어 당장 구주 거래가 어려운 탓이다. 신규 투자자에 CB를 발행해 조달한 자금으로 기존 대출을 상환하고, 대주주 지분의 담보권을 넘겨받는 구조로 관측된다. 투자자는 향후 CB를 보통주로 전환하면 된다.

메시코리아는 이번 거래를 통해 '단기간에 업계 리더 수준의 기업 경영권을 확보할 수 있다'는 점을 강조한다. 작년 3038억원의 매출을 올린 점이 주요 근거인데, 업계에선 매출의 상당 부분이 배달기사에 지급돼야 하는 금액이 중간에서 인식돼 발생한다는 점을 지적하고 있다. 단기간에 흑자전환하기 쉽지 않을 것이란 평가가 많다.

이런 상황에서 새 투자자에 '구주 거래'와 유사한 방식으로 경영권을 넘기는 것만으로는 메쉬코리아의 회생을 담보할 수 없다. 자금난에 숨통을 틔울 새 자금이 들어와야 한다는 것이다. 새 투자자에 신규 자금까지 오롯이 부담시키기는 어렵다보니 기존 대주주들이 나서야 하는 것 아니냐는 평가도 나온다. 대주주의 사업과 시너지 효과를 내지 못해선 기업가치를 끌어올리기 쉽지 않다.

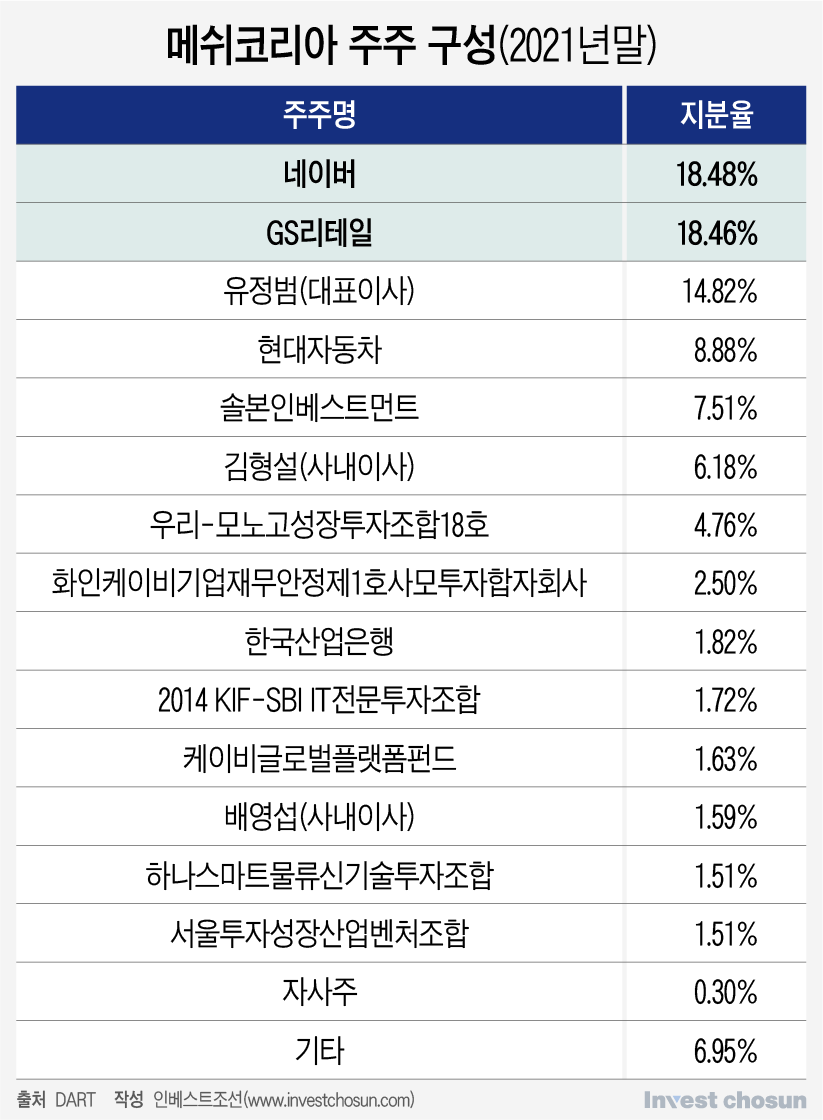

작년말 기준 메쉬코리아 주주는 네이버(18.48%)·GS리테일(18.46%)에 이어 유정범 메쉬코리아 대표(14.82%)·현대자동차(8.88%)·솔본인베스트먼트(7.51%) 등으로 구성돼 있다. 단일 주주로는 네이버와 GS리테일의 지분율이 가장 높고 자금 여력도 있는 곳들이다.

메쉬코리아로선 두 기업의 지배적 지분율을 유지하는 수준으로 투자금을 일부 넣어달라 요청하는 것이 현실적인 수라는 평가가 나온다. 물론 이 경우 네이버와 GS리테일의 회수는 한참 뒤로 미뤄질 수 있다.

한 거래 관계자는 "CB를 발행하더라도 경영권 매각이니 일부 유상증자가 수반되어야 회사가 살 수 있다"며 "새 투자자의 경우 네이버와 GS리테일 등 최대주주의 증자 참여를 조건으로 제시할 수밖에 없을 것"이라고 말했다.

이번 거래가 성사되더라도 메쉬코리아 기업가치는 크게 하락할 가능성이 크다. 작년 목표의 절반에 미치치 못하는 약 3000억~5000억원대가 유력하게 거론된다. 메쉬코리아는 2018년과 작년엔 각각 3000억원, 5500억원의 기업가치를 인정받은 바 있다.