SKC, LG엔솔향으로 추정되는 물량 40% 올말 계약 만료

해당 물량 향방에 따라 판도 큰 변화 전망…롯데 수주의지

예고된 수주戰..롯데·SK 출혈경쟁에 반사이익 보는 LG그룹

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

롯데그룹이 국내 동박 2위 일진머티리얼즈 인수에 성공하면서 업계 판도에 변화가 일지 주목된다. 기존 일진 대 SK 구조이던 동박 경쟁은 롯데와 SK의 각축전으로 바뀌었다. 후발주자지만 전기차 소재 시장 확장 의지가 큰 롯데가 업계 1위 SKC와 치열한 고객 쟁탈전을 벌일 것으로 예상된다.

11일 롯데케미칼은 종속회사 LOTTE Battery Materials USA Corporation(LBM)이 허재명 사장이 보유한 일진머티리얼즈 지분 53.3%와 일진머티리얼즈 자회사 아이엠지테크놀로지 신주인수권을 2조7000억원에 인수하기로 하는 계약을 체결했다고 밝혔다.

LBM은 롯데가 7월 출범한 미국 전지소재법인으로, 투자를 위한 지주사 성격의 회사다. 일진머티리얼즈가 조만간 미국 공장 건설 계획을 발표할 거란 관측과 닿아있는 한편 지배구조 차원 포석도 있었을 것으로 보인다.

해외 법인을 앞세움으로써 롯데지주의 증손회사가 될 일진머티리얼즈 지분을 100% 확보해야 하는 지주사 행위제한 규제를 피하게 됐다. 아이엠지테크놀리지 재무적투자자(FI)의 지분을 사줘야 하는 부담도 당장은 피하게 됐다.

롯데그룹은 그간 배터리 소재 사업을 새로운 먹거리로 점찍어 대규모 투자계획을 밝혀 왔다. 롯데는 솔루스첨단소재 소수지분 투자를 통해 동박시장에 우회진출해 있지만 LG나 SK 등 다른 그룹에 비해 시작이 늦은 편이다. 이 때문에 M&A에 대한 의지가 컸고, 이번 거래까지 성사시켰다.

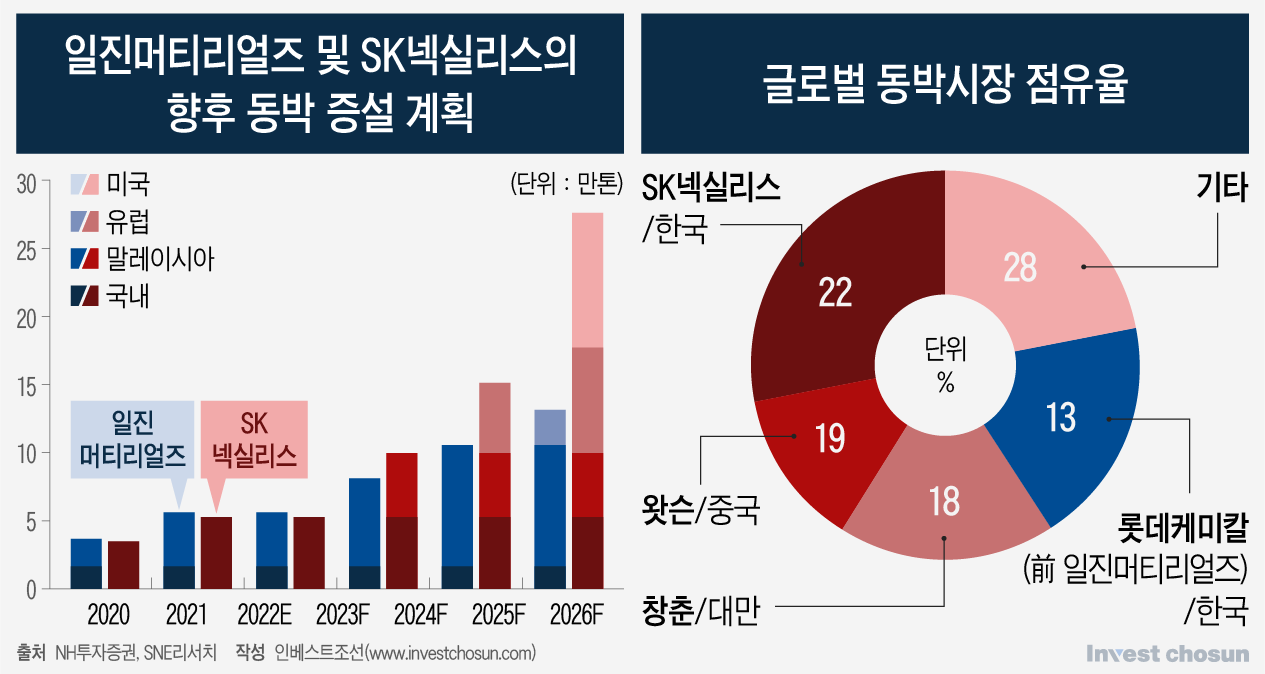

롯데는 이번 인수로 전기차 배터리 소재인 전해액 유기용매·분리막·양극박 등과 함께 동박 생산 체제도 갖추게 됐다. 전기차 배터리용 동박 제조시장에서도 단숨에 국내 2위, 글로벌 4위로 올라서게 된다. SNE리서치에 따르면 작년 기준 동박 시장 점유율은 SK넥실리스가 22%, 왓슨 19%, 창춘 18%, 일진머티리얼즈 13%로 추산된다.

-

이미지 크게보기

이미지 크게보기

시장의 관심은 이제 새롭게 재편될 동박 시장 패권 경쟁으로 옮겨가고 있다. 지금까지는 'SK VS. 일진' 형국이었다면 이제는 롯데케미칼과 SK넥실리스를 거느린 SKC와의 대립 구도가 됐다.

관련업계에 따르면 SKC의 기존 공급계약 중 상당 부분이 올해 말 끝난다. 만료 예정 계약 중 LG그룹향 물량이 많은 비중을 차지할 것으로 추정된다. SKC가 2019년 KCFT(현 SK넥실리스)를 인수할 때 매도자인 KKR 측에선 '2022년까지 기존 공급계약과 공급선을 유지하겠다'는 조건을 내건 것으로 알려져 있다.

업계에선 SKC의 LG그룹향 물량이 40% 안팎에 이를 것으로 보고 있다. 이 물량들이 올해 말 FA(자유계약) 시장으로 풀릴 가능성이 있고, 이 물량의 향방에 따라 업계 판도에 큰 변화가 나타날 것으로 보인다. LG에너지솔루션(이하 LG엔솔)은 동박기업들에게 최대 고객사로 통한다.

롯데는 공격적으로 수주 경쟁에 뛰어들 것으로 예상된다. 일진머티리얼즈 인수 이후 전략 로드맵까지 이미 구상해둔 것으로 전해지는데, 이 목표치 달성을 위해선 고객사를 확대하는 것이 가장 중요하다. 롯데는 작년말 4만톤인 동박 생산능력을 2027년까지 22만5000톤으로 늘린다는 계획이다.

일진머티리얼즈의 주요 고객인 삼성SDI는 생산 설비 확장에 큰 관심이 없다. SK그룹의 물량을 SKC로부터 가져오기는 쉽지 않다. 자연히 롯데그룹 입장에선 올해 말 풀리는 LG그룹 물량을 수주하는 것이 중요할 수밖에 없다. 현재 일진머티리얼즈는 LG엔솔 공급 비중이 10%대에 그친다.

내부사정에 정통한 관계자는 "롯데그룹의 장점은 풍부한 자금동원능력을 통해 동박산업에 대한 집중투자를 단행하고 생산역량을 빠르게 늘릴 수 있다는 것"이라며 "2025년 일진머티리얼즈의 동박 생산 계획 20만톤과 솔루스첨단소재의 목표 6만~7만톤을 합하면 SKC의 2025년 목표와 엇비슷해진다"고 말했다.

SK그룹으로선 롯데가 공격적인 수주 경쟁에 나설 경우 고객들이 이탈할 가능성을 염두에 두지 않을 수 없다. 동박 업계에서 가장 공격적인 확장전략을 펴온 SKC가 LG를 놓칠 경우 향후 사업 부담이 가중될 수 있다. 가격 경쟁이 본격화할 경우 기존 수익 전망도 조정이 불가피하다.

LG엔솔은 현재 배터리 수익성 확보를 위해 소재 부문 내재화와 함께 공급사 다각화를 꾀하는 중이다. 동박 공급사로는 일진머티리얼즈 및 해외 기업 등을 검토하는 것으로 전해진다. SK와 롯데가 출혈 경쟁에 나서면 LG그룹이 사실상 최대 수혜자가 될 것이란 지적이다.

SKC는 LG엔솔의 유럽향을 단독 공급중이며, 공격적으로 해외 증설을 계획 중인 LG엔솔이 SKC를 제외하기는 사실상 불가능하다는 입장이다. LG엔솔로서도 기존에 생산하고 있는 제품의 소재 공급처를 급히 바꾸기 어려운 면이 있다. 이미 생산설비 내 배터리 셀 스펙이 맞춰진 만큼 공급처 변경에 따른 이전 비용도 고려해야 한다.

SKC는 11일 컨퍼런스콜을 통해 "SKC와 LG엔솔 간 장기공급 협상이 진행 중이고, 구체적 협상 내용을 밝힐 수없지만 시일 내 회사 경영진 미팅이 예정돼 있다"는 입장을 밝혔다.

SKC가 일진머티리얼즈 M&A 본계약 체결 당일 물량 우려를 둔 시장 우려를 선제에 불식시키려는 모습에서 위기감이 느껴진다는 평가도 있다.

이날 SKC의 해명(?)에도 시장은 크게 호응하지 않았다. 두 달여 전만 해도 한때 14만원을 넘었던 SKC 주가는 이날 전일 전일 대비 9% 이상 하락했다. 박원철 SKC 대표는 취임 일성으로 올해를 파이낸셜 스토리의 원년으로 삼겠다 했는데, 다른 계열사 대비 자금 조달 행보가 활발했다고 보기는 어렵다. 재무 여건도 그리 넉넉한 편이 아니다.

롯데그룹은 전사적으로 동박 생산능력 경쟁을 벌일 가능성이 크다. 그룹 고위 관계자는 "일진머티리얼즈가 매물로 출회된 배경엔 일진그룹의 덩치로는 생산능력 경쟁을 벌이기 어렵다는 한계가 있었다"며 그룹 차원의 지원 가능성도 시사했다. 실제 일진머티리얼즈는 형제 갈등 및 최대 주주의 운영의지 하락 등으로 SK와의 경쟁 동력을 점차 상실하고 있다는 지적이 많았다.

롯데는 인수가 마무리되는대로 해외 공장 추가 증설 등 투자 확대를 이어갈 방침이다. 롯데케미칼은 앞서 2030년까지 전지소재 사업에 총 4조원을 투자해 연간 매출 5조원 규모로 성장시키겠단 계획을 내놓은 바 있다.