유동성 약화에 거래 종결 불확실성 커져

'만의 하나'도 대비해 촘촘해지는 계약서

위약벌부터 사후책임까지 계약 범위 확대

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

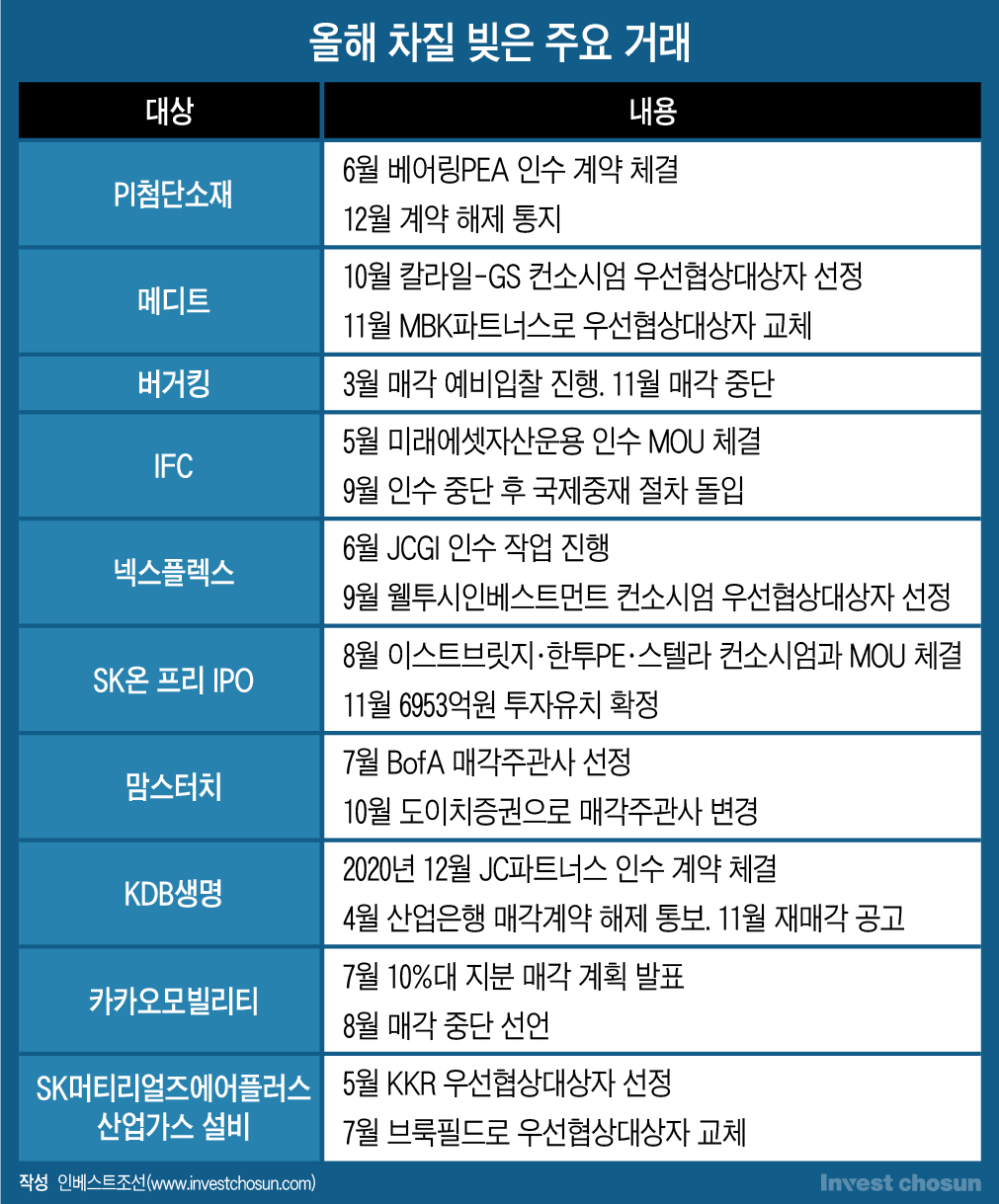

올해 투자 시장에는 각종 악재가 잇따랐고 거래 종결의 불확실성은 어느 때보다 커졌다. 유동성이 풍부할 때는 거래 상대를 고르기만 하면 됐지만, 이제는 계약을 하고 계약금을 받은 후에도 결말을 자신하기 어려워졌다. 이전엔 벌어질 가능성이 없어 보이던 일들이 자주 일어나니 거래 당사자들도 신중해진다. ‘만의 하나’에 불과한 요소라도 꼼꼼하게 살피려니 서로 교환할 계약서도 점차 두툼해질 전망이다.

지난 6월 PI첨단소재 경영권 인수 계약을 맺은 베어링PEA는 지난 8일 매도자에 인수 철회 의사를 통보했다. 계약 후 주가가 주당 투자가격(8만300원)의 절반 아래로 떨어지자 부담을 느낀 것으로 풀이된다. 거래를 마치려면 해외 기업결합 승인을 받아야 하는데, 이 결론이 나기 전에 발을 뺐다. 매도자는 인수 철회가 계약상 무효라는 입장이다. 계약 이행과 위약금 지급을 둘러싼 다툼이 예상된다.

지난달 메디트 우선협상대상자가 칼라일-GS그룹 컨소시엄에서 MBK파트너스로 바뀌었다. 메디트의 최근 실적이 예상에 못미치자 컨소시엄이 미온적인 움직임을 보였고, 그 틈에 MBK파트너스가 나섰다. 예상 거래가는 처음보다 10%가량 낮아졌다. MBK파트너스는 메디트의 성장을 높이 보고 실사 중이다. 다만 한번 사정변경이 있었던 만큼 거래가 종결될 까지는 안심하기 이르다.

이 외에도 투자자가 바뀌거나 자금 모집에 실패해 무산되는 거래가 많았다. 기업 M&A 뿐만 아니라 부동산, 실물 등 다양한 영역의 거래들이 여러 사유로 차질을 빚었다. 최대 부동산 거래인 IFC 매각이 무산돼 법정 다툼으로 이어졌고, 여러 오피스 빌딩과 호텔 등의 매각 철회가 줄을 이었다. 작년에 시작해 내년으로 넘어가는 거래도 적지 않다. 계약서에 도장까지 찍고도 끝까지 마음을 졸여야 한다. 인수 계약을 이행했을 뿐인데 신의가 있다고 칭송을 받을 정도다.

-

이미지 크게보기

이미지 크게보기

오랜 기간 주류 금융시장에서 자취를 감췄던 기한이익상실(EOD)의 그림자가 짙어지고 있다. 쟁쟁한 대형 사모펀드(PEF)도 상장사 포트폴리오 주가가 하락해 재무약정(Covenant) 위반을 피하지 못한다. EOD 위기를 틈타 포트폴리오 기업을 노리려는 움직임도 있다.

유동성 고갈이 가장 큰 이유다. 돈이 돌지 않으니 기업가치는 바닥이고, 성장성도 담보하기 어렵다. 연말로 가면서 자금 시장의 긴장감이 풀어지는 분위기도 있지만 대부분 투자자의 지갑은 여전히 닫혀 있다. 최근 한 스타트업은 기 주주인 기관투자가로부터 다른 벤처캐피탈(VC) 투자자를 초빙해오면 추가로 출자하겠다는 약속을 받고 VC를 끌어왔지만 자금줄이 마른 주주는 약속을 이행하지 못했다.

작년까지만 해도 상상하기 어려웠던 일들이 발생하면서 거래 당사자들의 고민은 깊어질 수밖에 없다. 거래를 무산시키기 위한 기상천외한 발상들이 오가는 시기다. 거래 이행 가능성을 높이고, 무산 시 타격을 최소화하기 위해 협상을 치열하게 하고 계약서를 더 꼼꼼하게 만들려는 움직임이 나타나고 있다.

기관투자가들 거래 시작 단계부터 극한의 안정성을 요구하고 있다. 보장수익률과 담보물 확보 등 핵심 조건은 물론 세부 내용까지 일일이 따지는 분위기다. 금융사들도 대출 시 이와 같은 행보를 보이고 있다. 인수금융 차환 때는 금리가 올라가는 것은 물론 담보인정비율(LTV), 치유의무 등 조건이 빡빡해지고 있다. 금융사들 과당 경쟁으로 어지러워진 시장이 다시 정상화하고 있다는 시각도 있다.

KT클라우드 투자에 나선 PEF들은 회수 안전 장치에 심혈을 기울였다. 통상 소수지분 투자에선 적격상장(Q-IPO)과 콜&드래그(Call option&Drag along)를 통해 보장되는 수익률이 중요한데, 이번엔 위약벌에 대한 고민도 이어졌다. 상장이 무산되고, 회사가 주식을 되사주지 않으며, 대주주의 지분까지 묶어 팔았지만 소득이 없는 경우를 대비해서다. 극단적인 가정이지만 올해와 같은 시장 분위기에서는 절대 없을 일이라고 단언하기 어렵다는 것이다.

이 외에도 계약서에 담기는 안전장치는 늘고 있다. 예전에는 투자를 하면서 책임을 대표이사에게만 묻는 경우가 많았다면, 이제는 그외 주요 주주들도 같은 선상에 포함하는 사례가 많아졌다. 문제가 생길 경우 대표이사 주식만 파는 것보다 주요 주주들 지분까지 묶어야 회수 가능성이 커지기 때문이다.

우발채무에 대한 대비도 강화하고 있다. 1년 내 발생 채무만 책임을 묻는 경우보다 3년, 5년으로 기간을 늘리는 경우가 많아지고 있다. 몇 년 후 갑자기 탈세 문제가 불거지거나, 예상한 것보다 이르게 핵심 특허의 가치가 사라지는 사태를 대비하기 위해서다. ‘진술과 보장(W&I)’ 위반 시 지게 되는 책임도 점점 무거워지는 추세다. 변호사의 역할이 어느 때보다 중요해졌다.

한 M&A 자문사 관계자는 "올해 경기 변동성이 커지며 갑자기 기업가치가 흔들리는 사례가 너무 많아졌다"며 "손해 발생 시 위약벌을 부과하고, 예전에 없던 조건들을 촘촘하게 집어 넣는 것이 요즘 계약의 트렌드"라고 말했다.

올해 내내 문제가 된 부동산 시장의 분위기도 다르지 않다. PF-ABCP의 차환이 어려워진 것은 물론, 한참 앞 단계의 초기시행사업비나 브릿지론에서도 문제가 발생하고 있다. 인허가 문제로 사업이 좌초할 경우까지 대비해 잔여자산의 분배 순위를 정관에 명기해두려는 움직임이 나타난다. 공사가 중단되거나 시공사가 교체돼 EOD 사유에 해당하는 경우도 있다. EOD가 되면 경매나 공매로 이어질 수 있으니, 이런 경우 대응책까지 계약서에 담아둘 필요성이 있다.

한 부동산 전문 변호사는 "기업의 보증을 받아 전자단기사채를 발행할 경우 공정거래법에 저촉되는 것이 없느냐는 문의가 급증하고 있다"며 "거래 조건은 물론 계약 내용에 대한 해석도 빡빡해지는 분위기"라고 말했다.