매도 실익 줄고 인수 부담은 늘어…M&A 위축 가능성

정부, 우려 수용해 50%까지 제한…유예기간도 부여

대주주 이익 독식·기업사냥 등 폐해 사라진다 기대도

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

정부가 소액주주들의 권리 보호를 위해 주식양수도 방식의 상장사 M&A시 의무공개매수 제도를 도입하기로 했다. 지분 25% 이상 최대주주가 될 경우 일반주주들의 주식도 인수해야 하는데 그 대상을 50%로 제한했다. 일반주주의 이익 보장과 인수자의 부담을 고려한 절충안이란 평가다.

인수자에 추가 자금 부담이 생기기 때문에 M&A가 위축될 것이란 우려가 나온다. 프리미엄을 나눠야 하는 지배주주로선 지분을 팔 실익이 줄어든다. 반면 최대주주에만 과도한 이익이 주어지던 상황을 개선하고, 깜깜이 M&A를 줄이는 계기가 될 것이란 기대가 있다. 과도한 몸값 부담을 피인수기업이 지는 폐해도 줄어들 전망이다.

우리나라 상법은 합병·영업양수도 방식 M&A에는 주식매수청구권 등 주주 보호장치를 두고 있다. 그러나 주식양수도 거래는 경제적 실질이 같고, M&A 방식의 대부분을 차지(2021년 기준 84%)함에도 주주 보호장치가 미흡했다. LG에너지솔루션 물적분할 이후 소액주주 보호 강화 요구가 커졌고, 새 정부는 'M&A시 일반주주 보호방안'을 120대 국정과제에 포함시켰다.

정부는 이후 연구용역, 정책세미나를 거쳤고, 지난 21일 주식양수도 방식 경영권 변경시 일반투자자 보호 방안을 발표했다. 상장사 주식 25% 이상을 인수해 최대주주가 되는 자는 잔여 주주를 대상으로 공개매수의무를 진다는 것이 핵심이다. 지배주주와 동일 가격으로 지분을 인수하니 소액주주에도 경영권 프리미엄이 돌아간다.

공개매수 의무는 경영권 지분 포함 총 50%+1주에 대해 부과된다. 상장사 지분 40%를 인수해 최대주주가 됐다면 지분 10%를 더 사야 한다. 지분율 20%의 최대주주가 추가로 지분 10%를 인수한 경우엔 20% 매수 의무가 발생한다. 의무매수 물량보다 청약 물량이 적을 경우 청약분만 인수하면 된다. 반대의 경우엔 지분비율대로 안분한다. 20%를 의무매수해야 하는데 40%의 청약이 몰렸다면 일반주주 지분을 절반씩만 사면 된다.

-

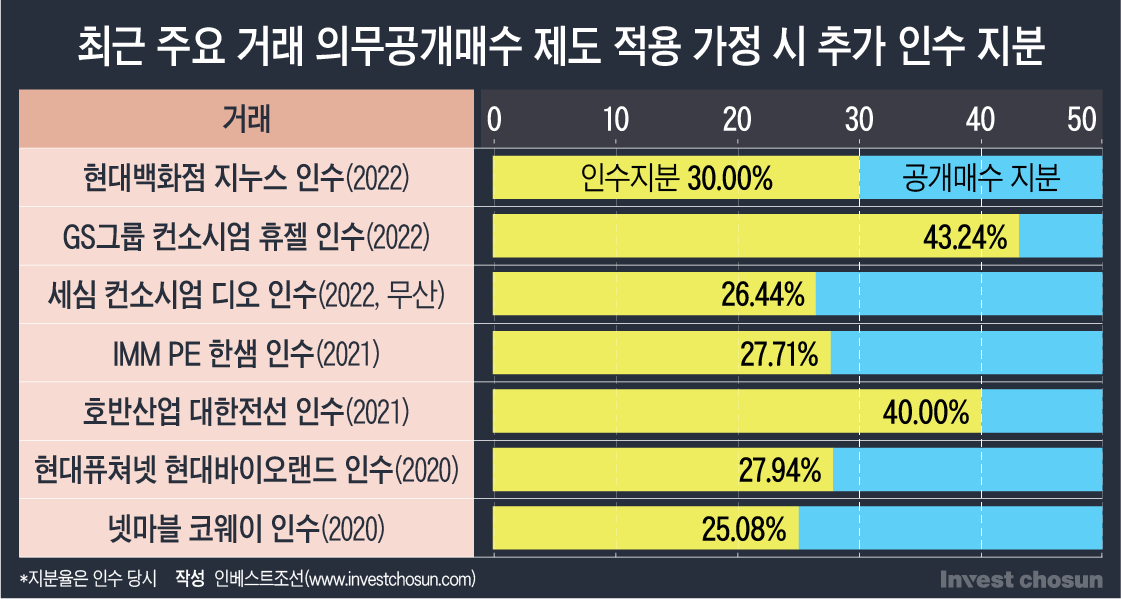

과거 진행됐던 M&A들에 이 제도들이 도입됐다면 양상이 달라졌을 것으로 보인다. 거래 지분율이 50%가 넘는 롯데그룹의 일진머티리얼즈 인수(53.3%) 베어링PEA의 PI첨단소재 인수(54.07%), 한앤컴퍼니의 남양유업 인수(2021년, 52.63%) 등은 공개매수 의무를 지지 않는다. CJ그룹이나 카카오가 이수만 SM 총괄프로듀서의 지분(18.46%)을 인수하려 할 때도 추가 인수를 하지 않아도 된다.

거래 지분이 25~50%일 때 영향이 있다. 넷마블은 2020년 MBK파트너스로부터 코웨이 지분 25.08%를 인수했다. 정부 방안대로면 넷마블은 지분 25% 공개매수 의무를 져야 하고, 인수대금은 3조원대로 훌쩍 높아졌을 수 있다. 현대백화점그룹의 지누스(2022년, 30%), 현대바이오랜드(2020년, 27.94%) 인수도 비슷하다. SM 역시 이수만 총괄 지분 인수 후 지분을 추가로 사들여 지분율이 25%를 넘어섰다면 공개매수 의무가 생긴다.

의무공개매수 제도가 도입되면 당분간은 M&A 시장이 위축될 것이란 예상이 나온다. 20~30%대 지분만 가지고도 지배력과 유의미한 영향력을 행사할 수 있었는데, 이제는 반드시 필요하지 않은 지분까지 웃돈을 얹어서 사줘야 하니 기업이나 사모펀드(PEF) 등 인수자의 부담이 커질 수밖에 없다. 실무적으로는 공개매수에 나설 때 대금 전부를 사전에 예치해야 하는 것도 부담 요소다.

기존에는 개별 협상을 통해 최대주주만 몇 배에 달하는 웃돈을 인정받을 수 있었지만 제도가 도입되면 어려워진다. 인수 경쟁을 부추겨 몸값을 높인들 지배주주의 실익이 많지 않고, 인수자의 자금 사정을 감안하면 전체 프리미엄 자체를 낮추고 매각 절차에 돌입해야 할 수 있다. 지배주주 입장에서도 지분을 내놓을 유인이 줄어드는 셈이다.

상장사 포트폴리오가 있는 PEF는 부담이 더 크다. 경영권 지분을 살 때는 엄청난 권리금을 지불했는데, 팔 때는 일반 주주와 프리미엄을 나눠야 하기 때문이다. IMM PE는 작년 한샘을 인수했는데, 계약 전일 종가에 비하면 두 배에 가까운 값을 치렀다. 제도 시행 시 기대수익률을 맞추기 쉽지 않다. PEF들은 협회 차원에서 이 같은 우려를 정부 측에 전달해온 것으로 알려졌다.

-

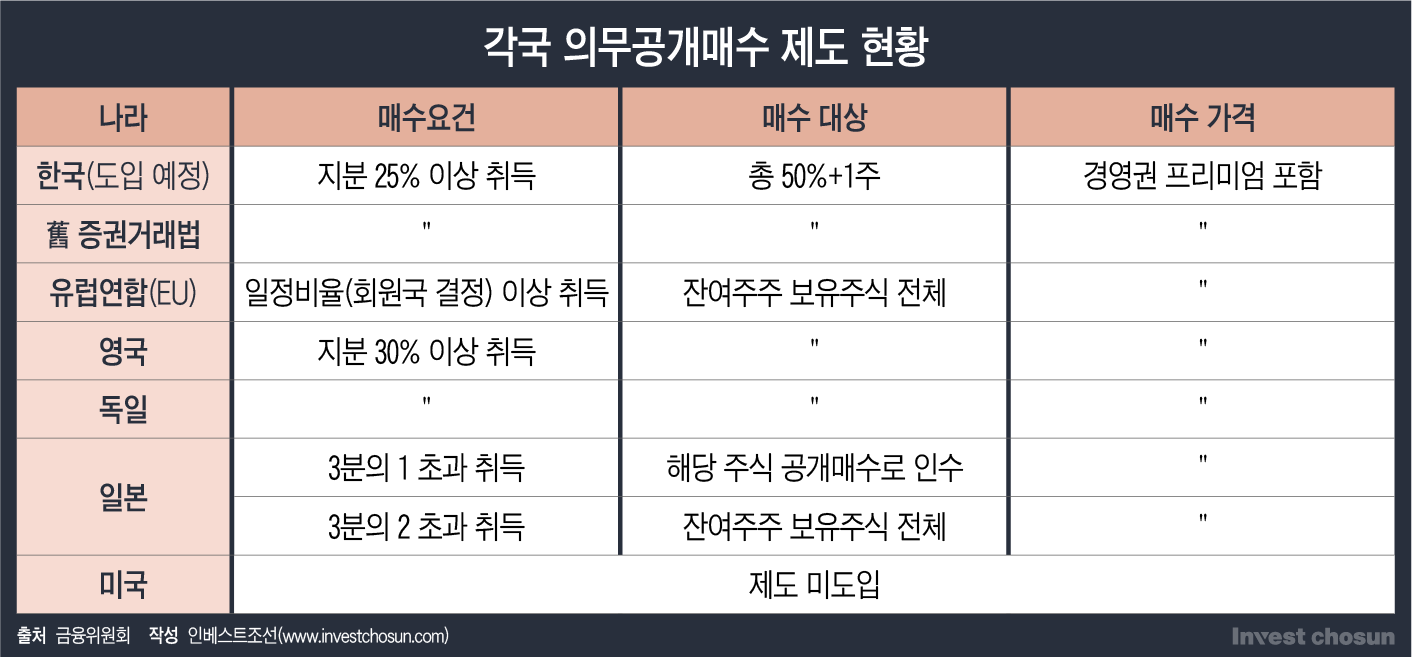

현실적으로 유럽연합이나 영국, 독일처럼 주식 전체에 대해 공개매수 의무를 부여하기 쉽지 않다. 5% 이상 대주주도 찾아보기 힘든 미국에서야 의무공개매수 제도가 없어도 대부분 지분 100% 거래가 이뤄지지만, 한국은 지배주주나 창업주의 지분이 높고 그간의 기여를 일부 인정할 필요성도 있다.

정부는 이런 점을 감안해 공개매수 범위를 지분 50%로 한정했다. 논의 과정에서 급진적 도입은 어렵다는 지적이 있었는데 정부는 내년 관련법을 개정한 후에도 1년 이상의 유예기간을 부여하기로 했다. 일러야 2024년은 돼야 의무공개매수 제도가 시행될 전망이다.

제도 시행 후 M&A 위축 가능성이 있지만, 시장이 투명화·정상화하는 계기가 될 것이란 기대도 있다.

지금까지는 지배주주와 원매자만 뜻을 맞추면 됐지만 앞으로는 일반주주들에게도 거래 내용을 공개해야 한다. 소액주주 보호 가능성이 커진다. 거래 대금도 더 치러야 하니 기업사냥꾼의 행보가 위축될 수밖에 없다. 경영권 지분을 얻기 위해 무분별한 차입매수를 하고 이를 피인수기업에 전가시키는 행위도 줄어들 수 있다. 대규모 M&A보다 소수지분을 확보한 후 기업의 경영 개선을 촉구하는 행동주의 펀드에 더 힘이 실릴 것으로 보인다.

한 대기업 임원은 “의무공개매수 제도를 도입하면 기업은 물론 PEF에도 부담이 크기 때문에 M&A 시장이 위축될 것 같다”면서도 “과도한 차입매수를 하기 어려워지니 ‘승자의 저주’가 발생할 가능성이 낮아질 수도 있다”고 말했다.

PEF의 상장 포트폴리오 회수 부담을 줄일 방안도 여러가지가 있다. 아직 제도 확정까지 변수가 많고, 시간적 여유도 적잖이 남아 있다. 지분율이 낮다면 추가 지분 매입, 자사주 소각 등을 통해 50% 가까이 끌어 올려두면 된다. 매각 시에도 똑같은 프리미엄을 누릴 수 있다. 이게 어렵다면 지분을 25% 미만으로 낮추는 방법을 고려해야 한다.

현금으로만 M&A를 진행하는 방식에도 변화가 일어날 수 있다. 미국에서는 한 상장사가 다른 상장사를 M&A하며 그 대가로 주식을 지급하는 사례가 많지만, 대주주나 오너일가 중심의 경영이 이뤄지는 한국에서는 대부분 지배력 약화를 우려해 신주를 발행하는 것을 꺼린다. 이는 ‘코리아 디스카운트’의 한 원인이 되기도 한다.

경영권 프리미엄의 그림자가 옅어지면 매도자나 인수자 모두 다양한 M&A 방식을 검토해 볼 수 있다. 다른 회사를 인수하며 대가로 주식을 주는 방식이 많아지면, 주식의 유동성이 좋아지고 저평가돼있던 가치도 올라갈 것이란 예상이 나온다.

한 투자업계 관계자는 “정부가 정책적으로 판단해 의무공개매수 지분율을 50%로 맞춘 것 같은데 ‘경영권 프리미엄’이 소액주주에 미치는 악영향을 감안하면 이번 조치도 부족하다고 생각한다”며 “대주주만 현금을 챙기는 것이 아니라 일반주주들도 주식을 대가로 받는 방식의 M&A가 많아진다면 눌려 있던 기업가치도 올라갈 것”이라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기