조단위 '기간산업' 거래…소수 대기업 후보로 제한

HMM, 최대 6조 몸값에 업황 침체까지 난제 많아

KAI, 몸집 가볍고 성장성 커…매각 시 흥행 예고

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

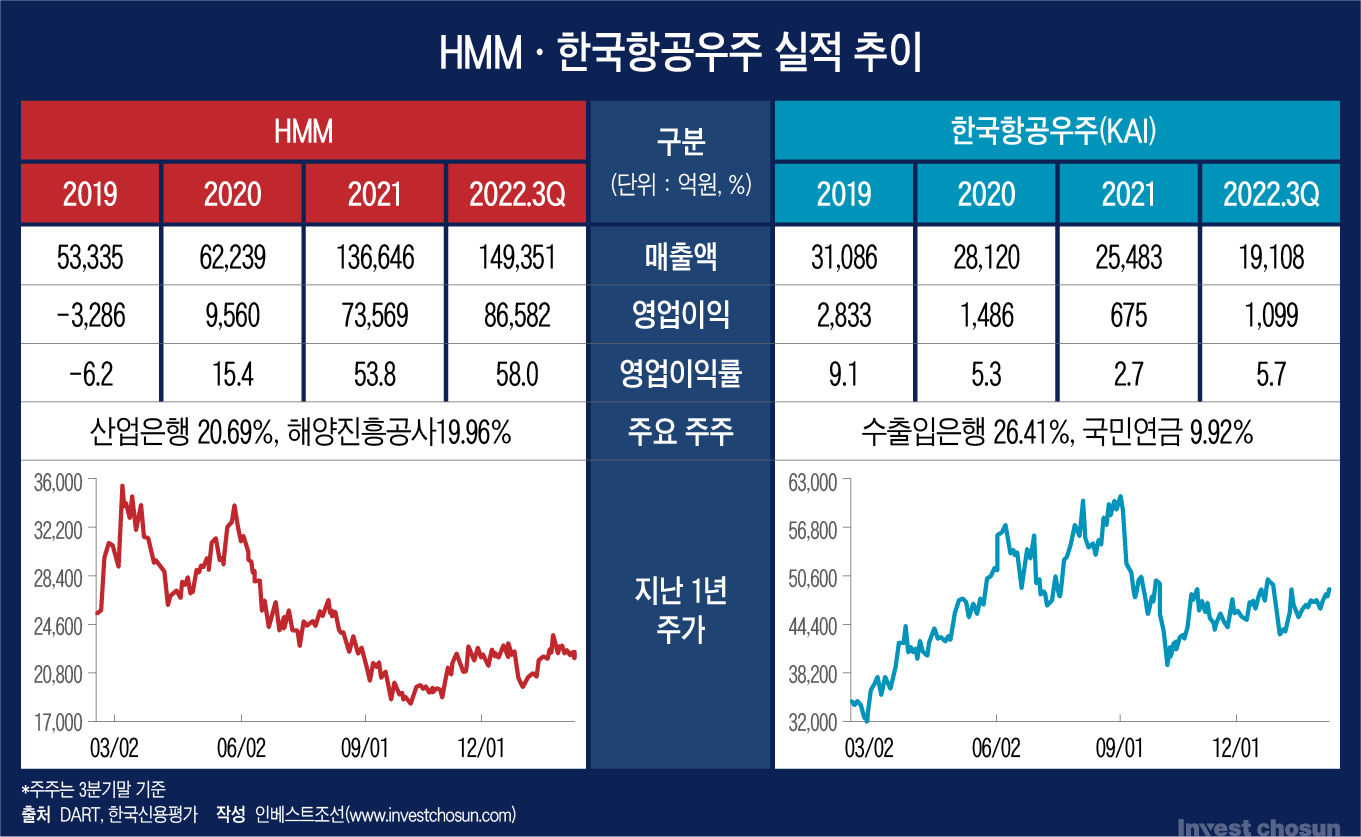

올해 M&A 시장의 주인공은 HMM과 한국항공우주산업(KAI)이 유력하다. HMM은 매각 절차를 본격화했고, KAI도 정부 판단에 따라 언제든 매물로 나올 수 있는 대상으로 꼽힌다. 두 기업은 국책은행이 최대주주로 있고, 원매자가 소수의 대기업에 국한된다는 점에서 닮아 있다. 다만 업종, 거래 규모, 산업 전망, 매각의 난이도 등에서 명확한 차이를 보이기도 한다.

국책은행이 주도할 대기업 위주의 거래

HMM은 2016년 이후 산업은행의 관리 체제로 들어갔다. 출자전환 등으로 최대주주에 올라 있는 산업은행은 올해 컨설팅을 시작으로 HMM 매각 절차에 본격 돌입했다. 매각 대상은 산업은행과 해양진흥공사가 가지고 있는 HMM 지분 약 40%다. 이 주식의 시장 가치만 4조원대인데 영구채 문제도 신경써야 한다. 산업은행 등이 보유한 영구채가 모두 주식으로 전환되면 50% 이상의 지분을 다시 갖게 된다.

HMM이 채권을 조기 상환하는 안도 거론됐지만, 산업은행 등은 조기 상환 요청에 대응해 주식을 확보할 권리를 갖고 있다. 산업은행이 권리를 행사하지 않으면 배임 논란이 생길 수 있다. 이 때문에 영구채도 일부 묶어 팔아 인수자에 안정적인 지분율을 쥐어주는 것이 현실적이란 평가도 나온다.

HMM은 국내 유일 국적선사이자 기간산업체라 해외 자본이나 사모펀드(PEF)에 매각하기는 어렵다. 조단위 투자금을 감수할 수 있는 전략적투자자(SI)가 필요하다. 해운업 진출이 숙원인 포스코, 물류 사업을 하는 삼성에스디에스와 현대글로비스, 해운 경쟁사 SM그룹, 대형 M&A 기회를 찾는 LX그룹 등 잠재 원매자가 손에 꼽는다.

-

이미지 크게보기

이미지 크게보기

KAI는 1999년 정부가 삼성, 현대, 대우그룹의 항공 사업을 통폐합해 탄생했다. 2011년 코스피에 상장했고 이후 한화테크윈, 현대자동차 등 주주가 지분을 정리했다. 최대주주이던 산업은행은 2016~2017년에 걸쳐 KAI 주식을 수출입은행에 현물출자했고 이후 수출입은행이 최대주주(26.41%) 지위를 유지하고 있다. 수출입은행 보유 주식 시가는 1조3000억원 수준이다.

수출입은행의 KAI 지분은 자본에 해당하기 때문에 팔기 쉽지 않다. 군수 산업이니 정부 쪽에서도 지분을 쥐고 있어야 한다는 명분이 컸고, 노조와 지역 사회의 반발도 만만치 않았다. 그러나 올해는 KAI 매각 시도에 나설 것이란 기대도 커지고 있다. 정부가 자산 매각 등 공적 영역의 군살 빼기를 독려하는 분위기고, 경기 부진과 자금 수요 증가에 따라 수출입은행도 자금 소요가 커지고 있어서다.

KAI가 매물로 나올 경우 한화그룹이 가장 유력한 원매자로 꼽힌다. 한화는 대우조선해양 인수에도 총력을 다해야 한다는 입장이지만, 대우조선해양 M&A가 KAI 인수를 위한 포석 아니냐는 시선도 있었다. 이 외에 GS, LX 등 대기업과 LIG넥스원 등 방산업체도 잠재 후보군으로 거론된다.

한 M&A 업계 관계자는 “KAI 매각은 결국 정부의 판단이 중요한데 시장에선 적어도 매각 시도는 해볼 것이란 예상이 많다”며 “올해 KAI가 매물로 나올 것으로 보고 준비하는 기업이 적지 않다”고 말했다.

거래 규모·산업 전망·난이도 등에선 차이

HMM은 지분 40%에 더해 영구채까지 일부 매각할 경우 거래 규모가 6조원에 달할 것이란 예상이 나온다. 실제로 이 정도 규모 거래에 접근할 수 있는 기업은 한 손에 꼽힌다. 경영권 프리미엄까지 챙겨가기 쉽지 않다. 정부와 기업간 '대타협'이 필요한 거래란 평가가 나온다.

반대로 KAI 지분은 시가에 30%의 웃돈을 얹어도 1조7000억원가량에 그쳐 웬만한 대기업들은 눈길을 줄 만하다. 수출입은행이 KAI 지분을 현물로 받아올 때 평가한 금액도 약 1조7000억원이었는데, 자본확충 효과까지 누리려면 상당히 높은 프리미엄을 얹어야 한다.

코로나 팬데믹 이후 초호황을 구가한 해운업은 올해부터 다시 하락세다. 영국 투자은행(IB) 바클레이즈는 해운업 운임이 팬데믹 이전 수준이나 그 밑으로 떨어질 것이며, 수 년간 장기 침체가 이어질 수 있다고 지적했다. 재무 여력이 탄탄한 기업이라도 경기 하강기의 산업에 새로 뛰어드는 것은 부담이 크다.

KAI는 상대적으로 전망이 밝다. 작년 폴란드 완제기 수출 등으로 수주 목표를 초과 달성했고, 이 수주 실적이 올해부터 본격 반영된다. 여객기 수요가 늘고 부품 공급망이 정상화 함에 따라 2020~2022년 1조원 미만으로 떨어졌던 기체 부품 사업 매출도 올해부터 다시 1조원대로 복귀할 전망이다. 국내 유일의 항공기 제조사로서 매력이 크기 때문에 매물 출회 시 인수 경쟁이 치열하게 벌어질 것으로 보인다.

HMM 매각에선 사공이 둘이다. 구조조정에 대비해야 하는 산업은행도, 해운업 지원이 중요한 해양진흥공사도 돈이 필요하긴 마찬가지지만 공사는 HMM 지분을 일부라도 보유해야 한다는 생각을 가진 것으로 알려졌다. 서로 입장이 같지 않으니 매각 주도권이나 일정을 두고 미묘한 분위기도 감지된다. 반대로 KAI 매각은 정부만 방향을 정하면 된다. 수출입은행이 지분을 가지고 있을 뿐 출자를 받는 것도 파는 것도 정부의 뜻이 가장 중요하다.

한 자본시장 관계자는 “사실상 70%에 이르는 매각 지분과 수조원에 이를 규모, 꺾이는 업황과 치우친 사업 비중, 매각 주체가 둘이라는 점 등을 감안하면 HMM의 매각 난이도는 상당히 높다”며 “반대로 매각 대상 지분이 많지 않고 성장 전망이 밝은 KAI는 매물 출회 시 흥행 가능성이 크다”고 말했다.