-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

SM(에스엠) 주가가 12만원을 넘어섰고, '카카오' vs '하이브'의 판이 뒤엉키기 시작했다. 하이브는 다음달 1일까지 소액주주 지분 공개매수를 단행하겠다고 했다. 이때도 SM 주가가 12만원 이상이면 공개매수에 참여할 이유가 줄어든다. 같은 가격이라도 장내에서 팔면 세금이 없지만 공개매수면 장외거래로 간주, 양도소득세를 내야 한다. 그런 판국에 주가가 더 높아진다면야 굳이...

앞으로도 주가가 계속 올라 하이브의 공개매수가 꼬인다면? 이때부터 계산이 복잡해진다.

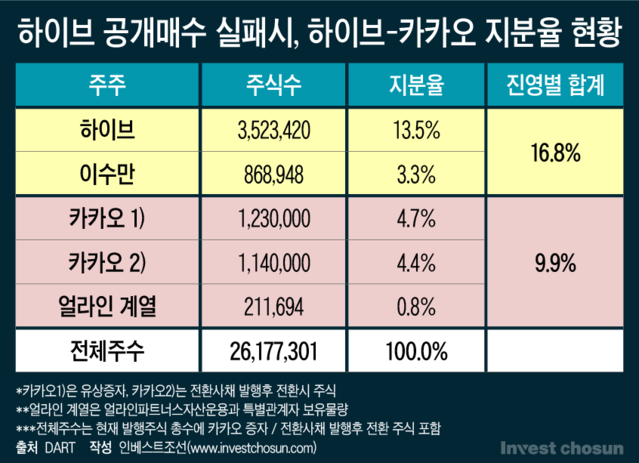

어찌됐든 공개매수와 별개로, 하이브는 이수만 총괄로부터 SM 지분을 4228억원에 사겠다고 계약서를 썼다. 카카오는 2100억원 가량을 들여 유상증자ㆍ전환사채로 SM 신주를 받아오기로 했다.

공교롭게도 이 모든 거래가 '3월6일 월요일' 단 하루에 몰려있다. 하이브의 공개매수는 제대로 안되고 다른 거래만 이뤄진다면? '하이브-이수만' vs. '카카오-얼라인' 지분율 격차는 무려 6%대까지 줄어들 수 있다. (아래 표 세부내역 참조)

-

국민연금이나 KB자산운용 지분율이 각각 7%대, 5%대다. 어느 한 곳만 끌어들여도 이사회 혹은 경영진 장악 시도가 가능해진다.

따져보면 하이브로서는 억울할(?) 상황이다.

같은 주식을 사는데, 하이브가 카카오보다 2배 많은 돈을 쓰면서도 지분율 차이는 크지 않다. 이유는 카카오가 1주당 9만1000원에 신주를 받아오는 반면, 하이브는 1주당 12만원에 구주를 사기 때문. 게다가 카카오의 유상증자ㆍ사채전환으로 전체 발행주식이 늘어나니 하이브는 지분율이 더 줄어드는 피해(?)를 입는다.

카카오와 현 SM경영진으로서는 "증자를 결정할 당시 주가가 그랬다"라고 하면 된다. 증자 가격은 증권발행 및 공시 등에 관한 규정 제5-18조에 따라 산정됐다. (다만 신주발행금지 가처분을 극복해야 한다.)

그래도…행동주의 펀드가 "SM 주가는 30만원을 가야한다"라고 공공연하게 선언하는 판국에. 카카오만 낼름 9만원대에 신주를 받아온다? 다른 주주들 입장에선 '내로남불'로 보인다. 왜 당신들만 좋은 주식 싸게 받아가냐고.

그렇다고 하이브가 공개매수 가격을 더 올릴 수 있을까. 주가는 이미 요동치기 시작했다. 우리 주식시장에선 경영권 분쟁이 가시화되면 될수록, 싸움이 치열하면 치열할수록 주가는 더 올랐다.

이런 국면전환은 오로지 SM 주가 상승 때문에 이뤄졌다. 카카오 진영에게는 엄청난 호재고, 수세에 몰린 상황에서 "한번 해볼 만한데?"라는 반전이 일어났다.

카카오만큼 SM주가 상승을 공공연하게 예지한 곳도 있다. 행동주의 펀드로 찬사를 받아온 얼라인파트너스자산운용이다.

얼라인 이창환 대표는 최근 각 언론과의 인터뷰를 하며 연일 '어마무지한' 예측을 내놓았다. "SM경영진이 발표한 전략대로라면 3년내 영업이익이 3배로 늘어난다" , "주가는 30만원을 넘길 것이다" 등등.

"내가 살펴보니....3년 뒤에는 당신들이 돈을 3배로 더 벌겠습니다"라는 언급은... 제 아무리 멋진 분석모델을 동원한다고 해도 '전망'의 영역을 벗어난다. 보통 이 정도 예지는 '무당'이나 '점쟁이'(Fortune teller)들을 찾아가서 듣는다.

하물며 해당 업종에서 직접 일해본 이력이 없는 금융쟁이들의 예측이 얼마나 정확할까. 통계와 계측모델을 가장 많이 다뤄본 IB나 PEF들일수록 '해당 업종에서의 경험'을 중시한다.

한술 더 떠서. 너무나도 적절한 시기에 아사리판이 된 SM 경영권 분쟁에 "CJ그룹이 등판한다"라는 보도마저 나왔다. 당사자인 CJ그룹은 "절대 아니다"라고 즉각 부인했음에도 불구, 이미 소액주주들의 머릿속에는 "우와...나중에 진짜 CJ 등판하는 거 아니냐"라는 또다른 재료(?)가 머리에 박혔다. 국내 대기업들이 M&A를 부인하다가 뒤늦게 사실이 들통난 몇몇 사례들은 이들 기업의 신뢰도를 깎아 먹었다. 사실이든 아니든? CJ란 언급 자체가 주가엔 호재(!)다.

얼라인은 "장기적으로 투자한다. 절대 단기간에 팔지 않는다"라고 밝혔다. 하지만 '수익달성'이 목적인 펀드 입장에서는 주가 상승은 항상 호재다. 얼라인은 카카오와 함께 이사회에 참여하는 것도 가능하고, 중장기적으로 카카오에 자사 지분을 매각해도 이익이 크다. 행여 하이브가 주도권을 잡는다고 해도 각 사의 지분율 차이가 미묘하니 얼라인 지분은 1% 언저리의 값어치는 크다.

사실 이번 SM 주가 급등 자체를 '누구 덕'이라고 콕 집어 말하기는 불가능하다. 주가는 예측 불허의 영역이고, 경영권 분쟁은 국내 주식시장에서 대표적인 테마 재료다. 어찌됐든 '덕분에' 카카오는 싸워볼만한 고지를 점령했고, 얼라인은 꽃놀이패를 갖게 됐다.

이를 달리 말하면?

지금 카카오-얼라인 진영에게는 어떤 형태의 전술이 동원되든, 3월1일까지 SM 주가가 오르는 것이 하이브를 상대할 최고의 전략이 될 수 있다는 의미다. 그 과정에서 소액주주들은 행복해진다. 좀 거칠게 얘기하자면… '단타 주식투자자'에게 "하이브가 SM경영하면 회사가 잘 돌아갈까요, 카카오가 경영하는게 더 나을까요"는 거리가 먼 얘기다. "그래서 얼마쯤에 팔면 돼?"가 더 중요하다.

최근 몇달간 행동주의 펀드의 움직임들이 큼지막하게 신문지상을 도배했다. 처음에는 이 화두가 '기업의 장기적인 성장' , '공정한 이익배분' , '주주 권익' 등의 '옳고 그름'(Right or Wrong)의 이슈와 가치관의 문제라고 봤다. 그런데 보면 볼수록 여론과 언론은 적절히 활용되고, 겉만 그럴싸한 명분을 갖다 붙인 채 '돈 넣고 돈 먹기'가 목적인 머니게임만 보인다.

입력 2023.02.15 17:03|수정 2023.02.15 22:48

Invest Column

이미지 크게보기

이미지 크게보기인베스트조선 유료서비스 2023년 02월 15일 17:03 게재