1분기 선방한 성적표에도 부실화 여파에 쏠리는 시선

선제적 충당금에도 연간 대손비용 점치기 어려운 탓

당국 목소리에 힘 실릴 듯…결국 수익성 둔화 우려로

'공염불' 된 자본정책…실질 한도 없는 '자본비율' 규제

-

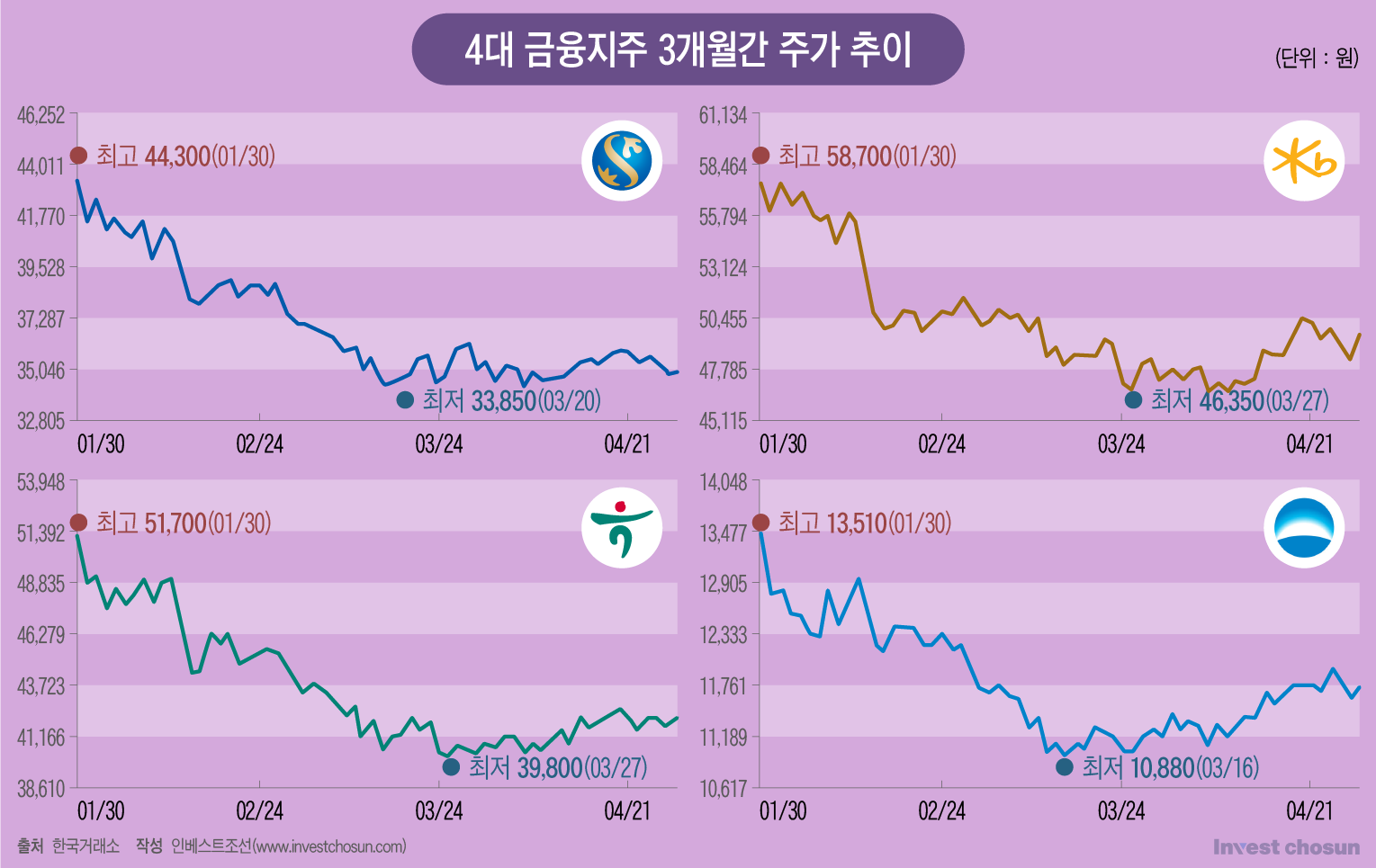

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

4대 은행지주가 1분기 나쁘지 않은 성적표를 내놨지만 시장은 다가올 자산 부실화와 이에 따른 필요비용에 주목하고 있다. 지난해 말 선제적으로 충당금을 쌓았지만 늘어날 부실에 대비하기 위해 얼마나 돈을 더 쌓아야 할지 가늠하기 어려운 탓이다.

이에 따라 금융당국의 요구 수준도 높아질 수 있는 만큼 주주환원에 대한 기대감이나 주가 약발도 신통치 않은 모양새다.

27일 KB·신한·하나금융그룹을 마지막으로 1분기 4대 지주의 실적 발표가 마무리됐다. 4대 지주 모두 가계대출 감소를 대기업 중심 우량대출로, 이자이익 감소를 비용 통제와 비이자이익 확대로 상쇄하며 실적 방어에 집중한 것으로 풀이된다. 바젤 III 규제 최종안 적용에 따른 자본비율 영향은 제각각이었지만 연초 밝힌 주주환원 정책도 최대한 이행한 것으로 풀이된다.

지주 전반 성적표의 윤곽이 드러날수록 시장 관심은 부동산 프로젝트파이낸싱(PF) 부담 등 자산 부실화 규모와 늘어날 비용 문제로 옮겨갔다.

가장 먼저 실적을 내놓은 우리금융의 경우 보통주자본(CET1) 비율 개선이 주목을 끌었던 만큼 주주환원 정책에 대한 투자가들의 관심이 적지 않았다. 우리금융 다음으로 자본비율을 끌어올린 KB금융도 3월말 기준 CET1 비율이 지난 분기보다 43bp(1bp=0.01%) 늘어난 13.67%로 집계된 것으로 나타났다. 그러나 KB금융 실적 발표회(IR)에서 질문은 0.63%로 확대된 대손충당금전입비율(CCR)에 집중됐다. 4대 지주 중 가장 높은 수준이다.

크레딧 업계에선 높게 쌓은 만큼 향후 건전성 악화 부담을 최소화할 수 있을 거라 내다보고 있지만 증권가는 부실화 속도에 따라 올해는 물론 내년까지 이익 전망치가 빠질 수 있다고 우려를 나타낸다. 이번 분기 새로 쌓은 충당금 절반이 은행에서 발생했는데, 건전성 악화는 카드 부문이 더 크게 나타났다. 선제적으로 충당금을 쌓았다 하더라도 추가로 대손비용이 발생할 가능성을 빼놓기 어렵다는 분석이 많다.

특히 하나금융 측의 설명이 시장 우려를 가장 잘 반영한 것으로 꼽힌다. 김주성 하나금융 그룹리스크관리총괄(CRO)는 "코로나 팬데믹 시기의 자산건전성이 정말인지에 대한 의문이 있어서 작년에도 대부분 은행들이 충당금을 쌓았지만 추가로 발생할 충당금 규모가 워낙 클 것으로 예상돼 연간 기준 대손비용률은 예측이 어렵다"라고 말했다.

금융권 한 관계자는 "연체율이 금리에 후행하는 만큼 지난해 일찌감치 충당금을 쌓으며 대비했지만 부실 징후가 은행 외 카드와 캐피탈, 저축은행까지 시차를 두고 발생할 수 있다"라며 "PF의 경우 각사마다 노출 규모도 다르고 비은행 부문에 담긴 자산은 사업성 격차도 클 텐데 진행 중인 대주단 협의체 등의 결과가 좋아도 위험을 일부 미루는 성격이 있어서 계속 지켜봐야 할 것"이라고 설명했다.

-

결국 시장 상황에 따라 차이가 있을 뿐 대손비용 문제로 향후 수익성을 낙관하기 어렵다는 평이 지배적이다. 그만큼 당국이 추진 중인 자본적정성 제도 정비 작업에도 힘이 실릴 수밖에 없다는 지적도 나온다.

금융당국은 현재 경기대응완충자본(CCyB)의 적립 수준이 0%이니 해외 사례를 감안해 상시적으로 완충자본을 쌓을 수 있도록 하겠다는 입장이다. 당국이 요구할 수 있는 경기대응완충자본의 최대치는 2.5%인데, 이를 포함했을 때 규제 가능한 자본비율 최대치는 10.5%다.

금융권에선 공식적으론 10.5%가 규제 한도이며 이미 4대 지주 모두 그 이상으로 넉넉히 쌓아뒀지만 손실 우려가 급등하는 시기인 만큼 실질적으론 요구치에 상한이 없는 것 아니겠냐는 목소리가 나온다. CET1 비율이 12~13% 이상인 은행지주가 2분기 이후 자본 정책에 대해 "금융당국의 방향에 맞춰 지속적으로 검토하겠다"라거나 "종합적 판단이 필요할 것"이라는 입을 모은 것도 이 때문으로 풀이된다.

결국 은행지주가 자율적으로 자본 정책을 비롯한 주가 관리에 나서기 힘든 상황이 지속될 것으로 보인다.

증권사 은행지주 담당 한 연구원은 "금융당국이 자본비율을 이보다 더 쌓으라고 할 수 있는 건지 헷갈릴 수밖에 없는 상황"이라며 "지주 경영진 입장에서도 당국이 요구하는 눈높이가 지금보다 더 높을 것이라 짐작할 수밖에 없기 때문에 투자자에게 적극적으로 입장을 내놓기 어렵고, 시장에선 수익성이 둔화하는 것 외에 추가로 해석할 여지가 없는 실정"이라고 설명했다.