'지방소멸' 시대에 영업권 가치 하락 반복되는 탓

M&A 통한 '대형화' 유도하기엔 수도권 쏠림 심각

PE서 관심 보여도 매칭될까…은행지주 부담 될지도

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

금융당국이 비수도권 저축은행 인수합병(M&A)을 유도하는 방안을 내놨으나 시장에선 유인이 부족하단 분위기가 짙다. 영업 환경이 좋지 않은 때 경영권 거래를 촉진하겠다는 복안이지만 사갈 곳에선 비수도권 저축은행에 매력을 느끼지 못하기 때문이다.

일부 사모펀드(PEF) 운용사가 잠재 매물에 관심을 보이고는 있다. 그러나 금융당국이 바라는 대형화로 이어질지는 미지수다. 시장 반응이 미지근할 경우 결국 은행지주가 당국 행보에 보폭을 맞춰줘야 하는 것 아니냐는 우려도 나온다.

18일부터 적용된 '저축은행 대주주 변경·합병 등 인가 기준' 개정안은 지난 2010년 저축은행법 개정안의 후속 격으로 받아들여지고 있다. 당시 금융당국은 전국 11개 저축은행 영업구역을 수도권 둘, 비수도권 넷 총 6개로 축소했다. 구역 제한이 저축은행의 위험한 영업을 부추겨 부실화로 이어진다고 진단했기 때문이다. 금융감독 체계상 저축은행은 지역밀착형 금융회사로 분류되는 만큼 당국 인가 시 영업구역 제한이 전제된다.

이번 인가 기준 개정안은 비수도권 저축은행에 한해 영업구역 확대를 수반하는 동일 대주주의 인수 및 합병 요건을 대폭 낮춘 것이 골자다. 사실상 비수도권을 하나의 영업권으로 묶겠다는 내용에 가깝다. 금융당국은 원래 영업구역이 확대되는 M&A는 원칙적으로 불허해 왔지만 비수도권 저축은행의 영업권 가치 하락이 되풀이된다고 판단한 것으로 풀이된다.

금융권 한 관계자는 "이달 초 은행 제도개선 TF에서 내놓은 지방은행의 시중은행 전환 유도와도 비슷한 면이 있다"라며 "수도권 쏠림이 계속되면서 지방 기반 은행업 영업환경은 갈수록 악화하니 민간 M&A를 촉진해 비수도권 저축은행의 영업권 확대와 동일한 효과를 내겠다는 것"이라고 설명했다.

-

이미지 크게보기

이미지 크게보기

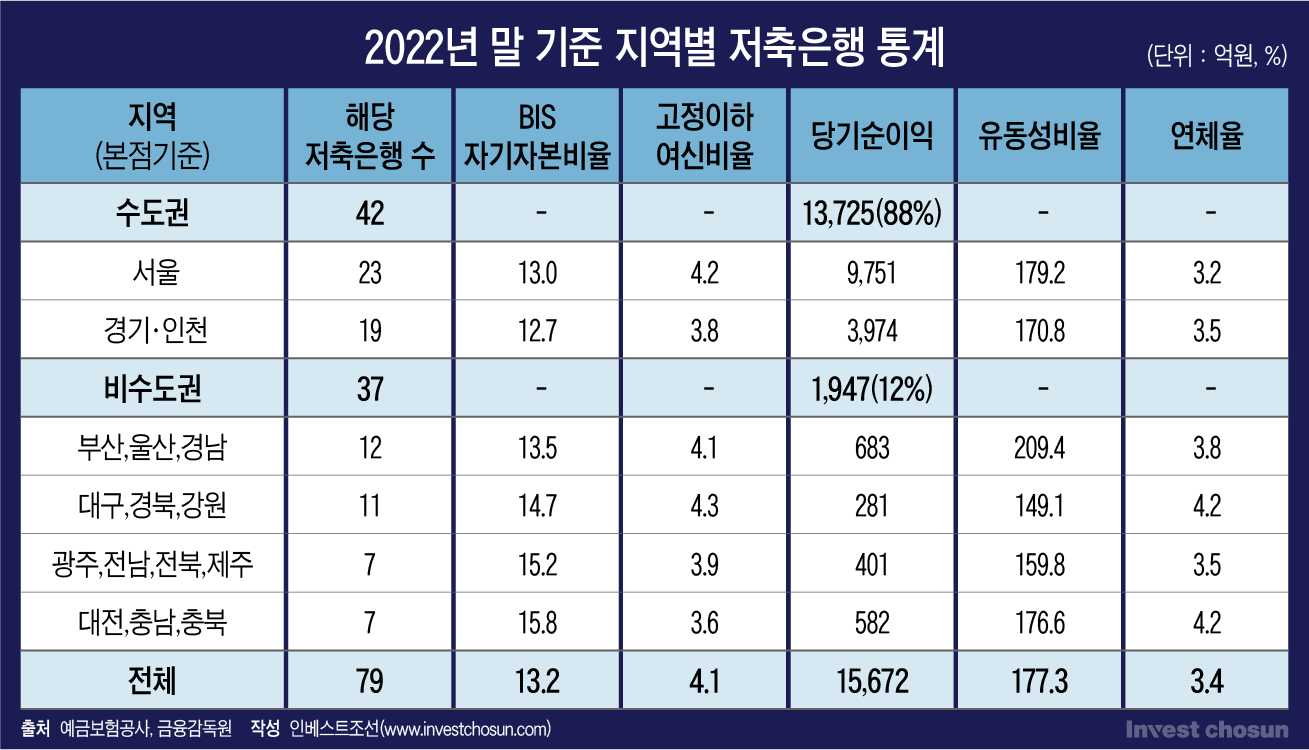

문제는 비수도권 저축은행의 영업기반이 수도권에 비해 크게 취약하다는 점이다.

지난해 전국 79개 저축은행의 당기순이익 총합은 1조5672억원인데, 서울과 경기, 인천 소재 저축은행의 비중이 90%에 가깝다. 4개 비수도권 영업구역 내 37개 저축은행의 이익 비중이 10분의 1 수준에 그친다. 금융당국 인가 기준 개정안 취지에 따라 비수도권에서 4개 저축은행을 보유하더라도 대형화·계열화 효과를 기대하기 어렵단 지적이 나온다.

은행권 한 관계자는 "지방 소멸이 거론되는 상황에 제한된 영업구역 내에서 대출 자산을 늘리기 어려우니 준비가 덜 된 영역으로 진출하면서 사고, 부실이 발생한다는 진단 자체는 시장도 동의하는 편"이라며 "그러나 비수도권 내에서도 일부 지역은 선호도가 바닥에 가깝다. 약소한 저축은행 여럿을 계열화한다고 규모의 경제를 갖출 수 있는지도 의문"이라고 말했다.

관심을 보이는 PEF도 있지만 마땅한 매물이 있을까 하는 시각도 있다.

금융당국도 이번 인가 기준 개정 과정에서 PEF를 잠재적인 인수 후보군으로 고려한 것으로 알려졌다. 영업구역 제한 문제를 빼고 보면 여·수신 기능을 갖춘 은행업의 하나인데 동일 대주주가 지분 100%를 가질 수 있는 만큼 PEF에 적합한 투자처로 꼽히기 때문이다. 그간 시장에선 추가 인가가 없다는 점이 저축은행 경영권 가치에 프리미엄으로 작용했지만 영업환경이 부진한 터에 매각가가 현실화할 수 있다는 기대감도 있다.

그러나 PEF 등 특정 대주주가 비수도권 내 저축은행 인수 후 합병을 반복하는 식으로 대형화를 이뤄도 지방 성장이 정체된 상황에서 영업권 가치 감소는 여전할 거란 시각이 적지 않다. 시장에선 현재 매각 의사가 뚜렷한 곳 대부분이 비수도권·소규모 저축은행일 것으로 내다본다. 진입 가격이 현실화하더라도 투자 여력을 갖춘 PEF들이 눈여겨볼 대상과는 거리가 있다는 평이다.

투자 업계 한 관계자는 "최근 조 단위 블라인드 펀드를 확보한 대형 PEF도 몇몇 저축은행을 들여다보고 있는 것으로 알고 있다"라며 "그러나 결국 수도권 내 규모가 있는 저축은행을 기반으로 계열화를 이뤄야 고도화한 시스템을 구축할 수 있다. 비수도권 매물만 떼놓고 보면 매력이 떨어진다"라고 설명했다.

금융당국이 문턱을 낮췄음에도 시장 호응이 부진할 경우 결국 은행지주 부담으로 돌아오는 것 아니냐는 목소리도 높아지고 있다. 지난 2010년 저축은행법 개정 이후 구조조정이 진행될 당시에도 각 은행지주가 저축은행 인수에 나선 바 있기 때문이다.

금융권 한 관계자는 "금융당국이 연초부터 은행지주들에 손실흡수 능력을 갖추라는 명목으로 자본확충 요구를 지속해 왔는데, 하반기 중 시장에서 발생한 부실 일부를 떠안게끔 하려는 것이란 시각이 많았다"라며 "실제로 최근 일부 은행지주가 저축은행을 들여다본 것을 두고 금융당국 입맛에 맞추기 위한 보여주기 식 행보란 평도 나왔다"라고 전했다.