개별 기준으로는 현금 생각보다 적어

들어오는 돈은 주는데 나가는 돈은 늘어나

자회사로부터 차입·보유지분 매각 등 카드는 줄어

반도체 사이클 깨져…"시장 차입 준비해야 할 듯"

-

이미지 크게보기

이미지 크게보기

삼성전자의 ASML 지분 매각이 화제다. 삼성전자는 2012년에 차세대 노광기 개발 협력을 위해 ASML 지분 3.0%를 약 7000억원에 매입했다. 이후 2016년에 투자비 회수 차원에서 ASML 보유 지분 절반을 매각, 6000억원가량을 손에 쥐었다.

이번 삼성전자 반기보고서에 따르면 삼성전자의 ASML 보유 지분은 1분기말 1.6%에서 2분기말 0.7%로 줄었다. 이번 지분 매각으로 약 3조원의 자금을 확보한 것으로 알려졌다. 2016년 지분 매각 당시에 비해 ASML 지분 가치가 그만큼 높아졌다는 얘기다.

동시에 현 시점에서 ASML 지분을 매각해야만(?) 했던 삼성전자의 상황도 관심이다. 시간이 더 지나면 ASML 지분 가치가 더 높아질 수 있을텐데 말이다. 일각에선 현 시점이 ASML의 고점이라는 평가도 내놓지만 역시나 삼성전자가 지금 이렇게라도 현금을 확보해야 하는 이유는 무엇일까에 관심이 쏠린다.

일반적으로 ‘삼성전자’ 하면 ‘현금 100조원’으로 아직 귀결된다. 그만큼 보유 현금이 많고, 언제 어떻게 이 돈을 쓸 지가 항상 초미의 관심사였다. 대형 M&A 얘기가 끊이지 않는 이유도 마찬가지다. 그런데 실상 개별기준으로 보면 삼성전자가 현금이 많았던 적은 많지 않다. 특히나 최근엔 더 그렇다. 벌어들이는 돈은 점점 줄어드는데 ‘초격차’를 명목으로 들어가야 하는 투자금은 점점 더 늘어나고 있기 때문이다.

삼성전자는 올해 상반기에 반도체 부문에서 8조9400억원의 적자를 냈지만, 역대 최대 수준인 총 25조3000억원(반도체 23조2000억원, 디스플레이 9000억원)의 시설 투자를 단행했다. 연구개발(R&D)에도 약 14조원을 투자했다. 2분기 R&D 투자는 7조2000억원으로 2분기 영업이익 6685억원의 10배가 넘는다.

삼성전자의 상반기 배당금 수입은 22조1601억원으로, 작년 상반기 1378억원 대비 160배로 늘었는데 이는 해외 법인의 이익 잉여금이 배당금 형태로 들어온 것이다. 지난해 세법 개정으로 국내에 본사를 둔 기업의 해외 법인이 현지에서 거둔 수익금을 본사로 배당할 때 국내 반입액의 95%에 대한 세금을 올해부터 면제해주기로 한 데 따른 효과다. 이렇게 들어온 돈은 명분상으로라도 국내 투자에 거의 다 쓸 수밖에(?) 없고, 실제로 대부분 국내 설비 투자에 쓰일 것으로 보고 있다.

주주친화정책에 따라 분기별로 진행되고 있는 배당도 현금 유출을 가속화하고 있다. 삼성전자는 이번 컨퍼런스콜에서 현재 주주 환원 정책상 연간 배당 금액에 따라서 2분기 배당 총액은 2조4500억원이며 8월 중순경에 지급된다. 시장에선 삼성전자가 하반기에 배당을 줄일 것이라는 예측을 하고 있는데 이는 이익이 줄어든만큼 줄어드는 거니 당연한 수순이다. 어찌됐든 이익에서 일정부분은 배당으로 빼야하니 남는 돈은 더 줄어든다.

-

이미지 크게보기

이미지 크게보기

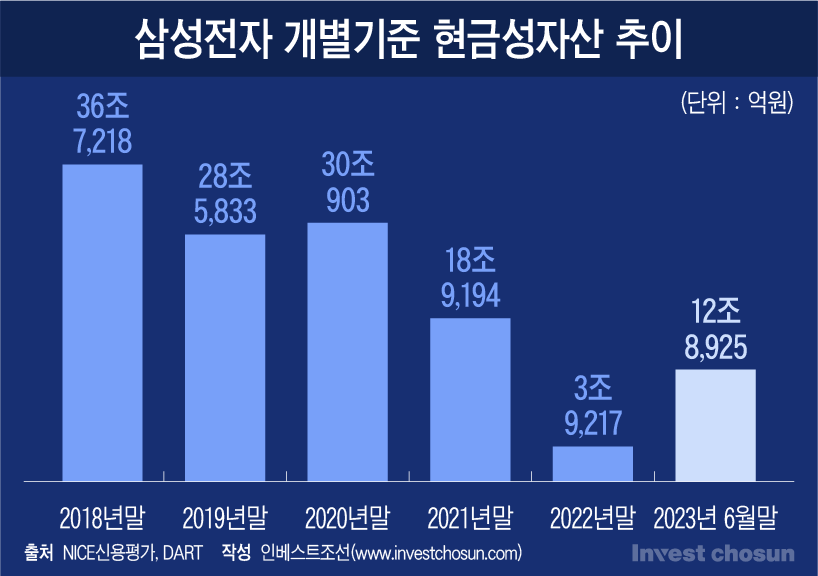

이렇다보니 금고는 바짝바짝 말라가고 있다. 개별기준으로 2020년말까지 30조원대 정도를 유지했던 현금성자산이 2021년말에 18조원대로 떨어지더니 2022년말에는 4조원이 깨졌다. 올 6월말 기준으로는 13조원이 못미치는데 이마저도 자회사 삼성디스플레이에서 빌린 20조원 덕분이었다는 평이다.

삼성전자 입장에선 ASML 지분 매각으로 들어온 현금 3조원이 결코 작지 않은 규모라는 얘기다. 그리고 자회사 삼성디스플레이로부터 빌린 20조원 차입금 상환 계획도 슬슬 짜야 한다. 계약기간은 2023년 2월17일부터 2025년 8월16일이니, 이제 딱 2년 남았다. 금리만 4.6%로 연간 이자비용이 9200억원에 달한다. 만약 만기 일시 상환을 하게 되면 이자비용만 2조3000억원이다. 대여금 상환 방법은 만기 일시 상환이라지만, 만기일 도래 전에 대여금의 전부 또는 일부를 조기상환할 수 있다고 명시했다. 삼성전자 입장에선 급한 불은 잘 껐지만, 이자비용을 줄이기 위해서라도 또 한꺼번에 20조원을 갚는 부담을 줄이기 위해서라도 조금씩 조기상환할 가능성을 배제할 수 없다.

투자은행(IB) 관계자는 “지금의 삼성전자 현금흐름상 갑자기 막대한 이익이 들어와서 차입금을 한 번에 다 끌 수 있는 상황은 아니다”라며 “ASML처럼 보유 지분을 매각해 현금을 미리미리 쌓아놔야 대응할 수 있을 것”이라고 전했다.

남은 문제는 지금 같은 삼성전자의 차입 전략이 앞으로도 유효할 것이냐는 점이다. 알다시피 삼성전자는 2001년 10월 회사채 5000억원을 조달한 이래로 국내 회사채 시장과 연을 끊었다. 여러 IB들이 삼성전자의 회사채 발행을 타진했지만 “삼성전자가 유동성을 흡수하면, 시장에 부정적 영향을 줄 수 있다”는 이유로 번번이 거절했다고 한다.

그런데 갈수록 삼성전자가 원하는 그림은 그려지지 않고 있다.

다른 글로벌IB 관계자는 “과거엔 반도체산업이 전형적인 사이클산업이었기 때문에 보릿고개를 넘으면 수확철이 있었지만, 지경학적 이슈가 되고 나서부턴 그 사이클이 무너지기 시작했고 대대적인 투자 경쟁과 별개로 그것이 언제 수익화할지 장담할 수 없는 상황으로 전개되고 있다”며 “삼성전자도 이전처럼 시장 무차입 기조를 유지하기가 점점 어려워지고 있다”고 설명했다.

미국과 중국의 반도체 전쟁 사이에서 각국 기업들은 살아남기 위해 또다른 치킨게임을 시작했다. 시장에선 삼성전자가 ‘초격차’를 이끌어내는냐가 문제가 아니라 반도체 동맹에서의 자리가 확실히 보장돼있는지 의문을 품고 있다. 그렇다보니 할 수 있는 건 경쟁에서 뒤쳐지지 않기 위해 계속 투자하고 투자하고 또 투자하는 것뿐이다.

돈이 문제다. 들어오는 돈은 불확실해지고, 나갈 돈은 점점 많아지고 있다. 혼자 감당하기엔 역부족이다. 여차하면 다음에도 삼성디스플레이에서 또 돈을 빌릴 수는 없는 노릇이다. 결국 삼성전자도 억지로라도 ‘시장(市場)’과 교감을 해야 하는 상황으로 내몰리고 있다.

시장 차입이 무조건 부정적이라고 보긴 어렵다. 경쟁사인 애플도 회사채 시장을 적극 활용하고 있다. 지난해 8월 55억달러어치의 회사채를 발행하고서 지난 5월에 50억달러어치의 회사채를 더 발행했다. 조달 목적도 운영자금이나 시설투자가 아닌, 자사주 매입과 배당금 지급 등 주주환원책과 관련이 깊다.

애플은 연간 100조원 이상의 순이익을 기록하고 있고, 지난해말 기준 순현금만 540억달러에 달한다. 그럼에도 회사채 발행을 하는건 운영상 자금이 필요하다기 보단 현금 흐름이 앞으로 더 늘어날 것이라는 자신감을 보였다는 평이 미국 현지에서 주를 이뤘다. 동시에 위기 상황이 될 경우 언제든 활용할 수 있는 자금 파이프라인을 확보한 셈이기도 하다.

삼성전자가 예전처럼 ‘시장을 불안정하게 할 것’이라는 이유로 시장 차입을 꺼리기엔 여유가 없다. 자체적으로 활용할 수 있는 카드를 거의 다 꺼내 썼다.