금리 오르며 차환에 불리한 상황

올해 12월 만기…진행 더디면서

신평사들 연이어 신용등급 하향

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

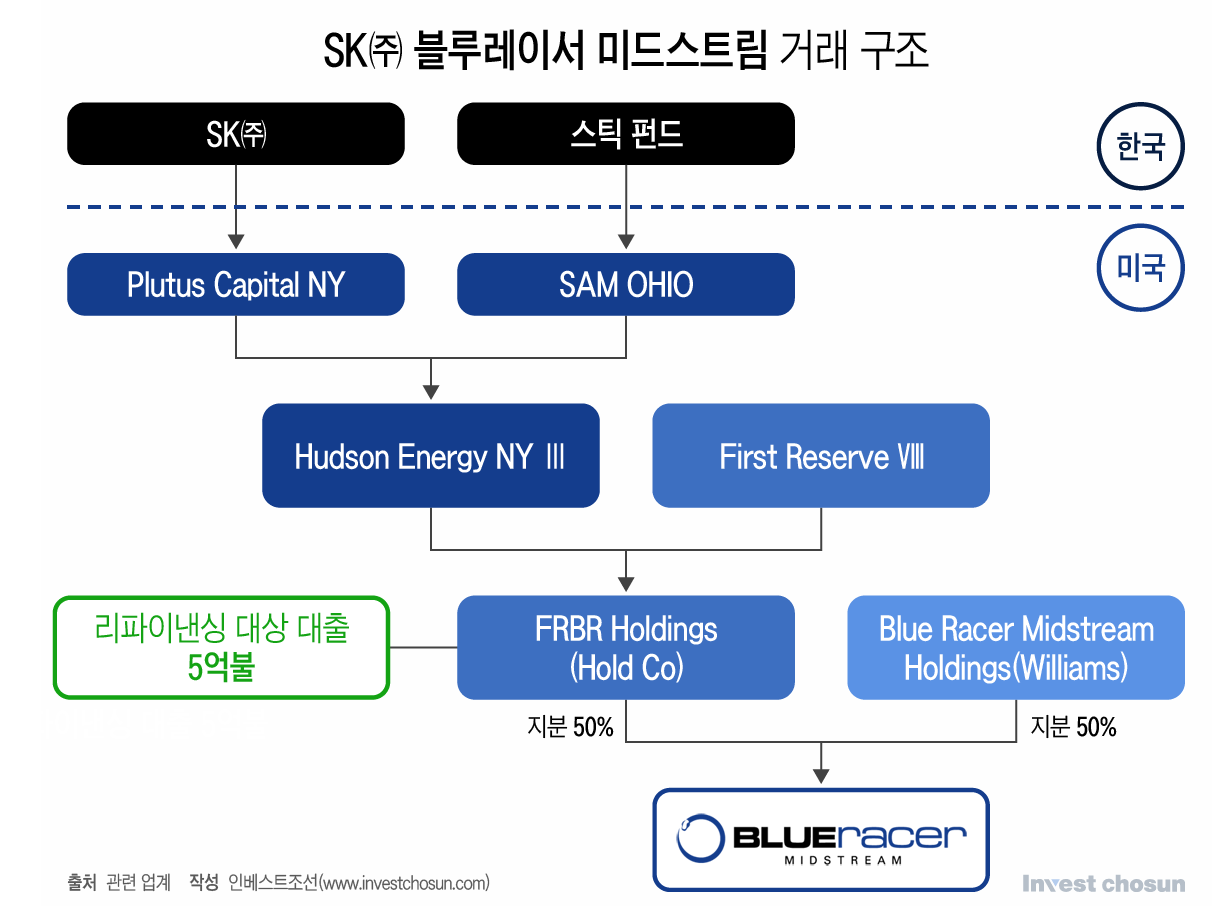

SK㈜가 미국 셰일가스 G&P(채집·가공) 업체 블루레이서 미드스트림(Blue Racer Midstream)와 관련한 리파이낸싱을 추진 중이다. 인수 당시 일으켰던 대출의 만기가 다가오고 있지만 고금리 등의 이유로 협의가 길어지는 분위기다.

글로벌 신용평가사들이 이러한 상황을 반영해 블루레이서 인수사(SPC)의 신용등급을 하향 조정하면서 우려가 더욱 커지고 있다.

3일 금융권에 따르면 SK㈜를 포함한 투자자들은 미국 셰일가스 G&P(채집·가공) 업체 블루레이서 미드스트림(Blue Racer Midstream) 인수 당시 일으켰던 5억달러(당시 약 6000억원)의 론(대출) 만기가 12월 도래함에 따라 리파이낸싱을 추진 중이다. SK㈜는 지난 2019년 스틱얼터니브자산운용, 미국 사모펀드 퍼스트 리저브와 ‘FR BR 홀딩스’를 세우고 블루레이서 지분 50%를 인수했다.

해당 투자는 SK㈜가 미국 에너지 전문 사모펀드인 퍼스트 리저브의 전략적 투자자로 선정돼 미국 G&P 업체인 블루레이서에 공동 투자하는 건이었다. 당시 SK㈜는 "2017년 ‘유레카’사 투자에 이어 글로벌 투자 업계에서 SK㈜의 역량과 전문성을 인정받은 또 하나의 사례"라고 설명했다. 미래에셋증권과 삼성증권이 스틱얼터너티브자산운용의 펀드를 통해 1억5000달러(당시 약1700억원) 투자했다.

미드스트림 개발사업은 북미지역에서 생산된 셰일가스를 가공하고 운송하는 사업으로 당시 국내 대기업 및 기관투자자들의 주요 투자처였다. 셰일혁명으로 천연가스 생산량이 급증했지만 미드스트림 인프라 확충 속도가 이를 따라가지 못해 가장 큰 수혜가 예상됐기 때문이다.

글로벌 투자 전문 지주사를 표방하던 SK㈜는 SK E&S, SK이노베이션과의 사업 시너지를 고려하여 셰일가스 G&P 기업에 연이어 투자를 집행했다. 투자 전문사로 수익성을 추구하는 한편 SK이노베이션, SK E&S와 함께 석유채굴부터 판매에 이르기까지 전 과정을 연결해 사업 시너지를 키우려는 의도로 분석됐다.

지난 2017년 SK㈜는 마셀러스-유티카 분지의 G&P 기업 ‘유레카 미드스트림 홀딩스(Eureka Midstream Holdings)’에 1억달러(당시 약1200억) 이상의 투자를 했고 2018년엔 북미 최대 원유 생산지인 퍼미언 분지의 G&P 기업 브라조스 미드스트림엔 5억달러(당시 약6000억원)를 투자했다.

-

이미지 크게보기

이미지 크게보기

그러나 코로나 팬데믹과 함께 업황이 둔화하며 잡음이 일기 시작했다. 원유 및 천연가스 가격이 급락하고 미국 셰일가스 업체가 파산보호를 신청하는 등 업계 전반적으로 경영난이 심화한 영향이다. 이에 유가 및 가스 가격이 회복된 최근에도 국내 기업 및 금융사의 블루레이서 투자평가액은 손실 구간을 벗어나지 못한 것으로 알려진다.

아울러 미국 기준금리가 가파르게 상승하며 SK㈜의 블루레이서 리파이낸싱에 비우호적인 환경이 조성된 것으로 보인다. 지난 2019년, 투자가 진행됐을 때만 하더라도 미국 기준금리는 2%대였으나 오늘날엔 그 두 배가 넘는 5.5% 수준을 기록하고 있기 때문이다.

이에 올해 12월 만기가 도래하는 블루레이서 리파이낸싱도 예상보다 더디게 진행되고 있다는 평이다. 일찍이 리파이낸싱을 추진하고 있지만 세부조건 조율 등에 시간이 걸리고 있다고 전해진다. 앞서 투자 이후 낮은 배당 매력 등의 이유로 미래에셋증권 등이 매입한 우선주가 기관투자자들에게 전혀 셀다운되지 못하며 우려가 커진 바 있다.

이미 지난해 말부터 글로벌 신용평가사인 피치(Fitch)와 스탠더드앤푸어스(S&P)가 이러한 상황을 반영해 신용등급을 떨어뜨리고 있어 시장의 우려가 더해졌다. 피치는 지난해 12월, FR BR의 신용등급(IDR)을 기존 'B-'에서 'CCC+'로 강등했다.

피치(Fitch)는 "당사는 FR BR의 발행자 등급(IDR)을 B-에서 CCC+로 내린다"라며 "이번 등급 강등은 오는 12월 만기가 도래하는 대출의 차환용 채권 발행 위기를 반영하고 있다. 블루레이서로부터 대출 상환에 기여할만한 추가적인 현금흐름(배당금 증가)은 없을 것으로 본다"라고 했다.

S&P도 지난 8월 9일에 FR BR 신용등급을 CCC에서 CCC-로 하향 조정했다. 리파이낸싱이 지연되는 가운데 자체 유동성만으로 대출을 상환하긴 어렵다는 지적이다.

S&P는 "FR BR의 약 4억6000만달러의 정기 대출은 2023년 12월 14일 만기가 도래한다. 당사는 FR BR이 외부의 자본 지원 없이 만기에 이 대출을 상환하기에는 유동성이 부족하다고 판단한다"라며 "FR BR의 발행자 신용등급을 CCC에서 CCC-로 하향 조정했다"라고 설명했다.