다음 사이클 '쇼티지' 우려도…투자 지속한 삼성엔 호재

AI發 데이터센터 붐 재현 기대감 가세…방향은 이미 확정

'시클리컬' 벗어나자면 HBM 등 AI서 '확실한 성과' 필요

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

삼성전자가 반도체(DS) 부문 적자폭을 줄여낸 사실에 시장이 환호하고 있다. 업황 바닥을 벗어났다는 것만으로 삼성전자를 담을 이유가 뚜렷해진 덕이다. 투자자들의 시선은 이미 내년 이후 삼성전자로 넘어간 분위기다.

기대감에 비례해 고대역폭메모리(HBM)에 대한 우려를 걷어낼 성과도 절실해질 전망이다. 업계는 삼성전자가 다음 호황기 막대한 돈을 쓸어 담을 것으로 내다보는데, 인공지능(AI)에서 특기할 성과가 없다면 종전 '시클리컬' 주가 흐름에서 벗어나기 어려울 거란 분석이 많다.

-

이미지 크게보기

이미지 크게보기

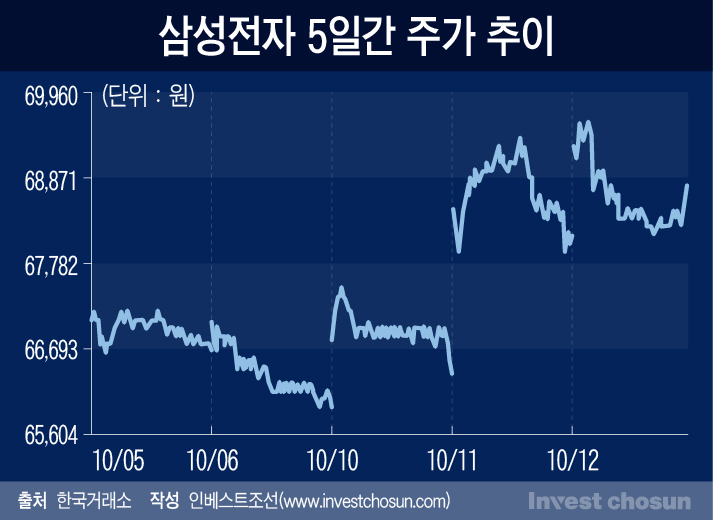

삼성전자 주가는 3분기 잠정실적이 시장 기대치를 웃돌자 모처럼 '7만전자' 문턱을 두드리는 보는 모습이다. 올해 처음으로 분기 조 단위 실적을 거둔 배경은 모바일경험(MX)·디스플레이(SDC) 부문 호조에 있지만, 투자가들이 주목하는 건 반도체 적자폭이 드디어 줄기 시작했다는 점으로 풀이된다.

잠정실적으로 바닥을 벗어났다는 신호를 준 만큼 시장은 벌써부터 내년 이후 삼성전자가 메모리 반도체에서 얼마나 돈을 벌게 될지 주목하고 있다.

업황 부진과 설비투자 축소 이후엔 예외 없이 호황이 예상되기 때문이다. 삼성전자보다 먼저 실적을 내놓은 미국 마이크론에 이어 대만 난야테크놀로지도 최근 메모리 계약가가 오르고 있다는 소식을 전하기도 했다. 바닥을 치던 현물가 역시 꼬리를 말아올리는 중이다.

작년 이후 삼성전자 기술 리더십에 대한 회의적 시각이 늘어나긴 했으나 여전히 메모리에선 시장 점유율이나 원가 경쟁력, 생산 역량, 모두 1위 기업이다. 메모리 업황의 변동성이 큰 만큼 일단 호황으로 접어들면 삼성전자의 수익성이 가장 큰 폭으로 불어난다는 얘기다.

증권사 반도체 담당 한 연구원은 "올해 이례적 업황 부진은 코로나 이후 공급망 혼란으로 고객사 구매와 메모리 공급사 설비투자가 엇박자를 낸 게 뒤늦게 극대화한 부작용"이라며 "이 덕에 삼성전자까지 연간 적자를 보고 업계 전반이 설비투자를 줄였으니 다음 사이클에선 반대로 극심한 공급 부족을 전망하는 목소리도 적지 않다. 이 경우 어차피 삼성전자가 가장 많은 돈을 벌어가는 구조"라고 설명했다.

삼성전자가 올 들어 종전 입장을 뒤집고 전례 없는 인위적 감산까지 나섰으나, 경쟁사 대비 설비투자를 큰 폭으로 줄인 것도 아니다. 신규 팹(Fab) 역시 장비 발주를 늦췄을 뿐 예정대로 부지 착공이 이뤄지는 것으로 전해진다. 전망대로 다음 사이클에서 메모리 공급이 부족할 경우 삼성전자만 점유율을 끌어올릴 수 있게 된다.

투자업계 한 관계자는 "엔비디아 H100과 SK하이닉스 HBM이 주목받기 전까지만 해도 다음 메모리 사이클에서 삼성전자가 경쟁사들이 따라올 수 없는 수준으로 격차를 벌릴 것이란 전망이 많았다"라며 "HBM 등 새로운 변수를 빼놓고 기존 메모리 시장 논리로만 보면 여전히 유효한 얘기"라고 전했다.

-

이미지 크게보기

이미지 크게보기

엔비디아가 올 들어 증명한 빅테크의 AI 반도체 수요가 다음 호황에 대한 기대감에 불을 지피고 있다. AI 시장 개화와 함께 발생할 정보량이 폭증하면 2017년 데이터센터 붐과 같은 슈퍼사이클이 재현될 수 있다는 얘기다.

데이터센터 붐 이전 메모리 수요는 인텔 중앙처리장치(CPU) 기반 PC나 스마트폰 등 기기(세트) 판매량에 묶인 구도였다. 그러나 클라우드 컴퓨팅 시대에 들어서며 데이터센터 증설이 이어지자 서버 시장이 메모리 수요를 다른 차원으로 끌어올렸다. 메모리 반도체가 삼성전자의 핵심 수익원으로 자리 잡은 것도 이때였고, 2018년 삼성전자는 DS 부문에서만 47조원 규모 수익을 남겼다.

반도체 업계에선 빅테크들이 AI 사업 고도화를 위해 엔비디아 GPU를 사재기하고 있는 만큼 수년 내에 당시 이상으로 데이터량이 폭증할 것으로 전망하고 있다. 연초만 해도 챗GPT가 촉발한 AI 붐이 메타버스처럼 일시적 바람에 그치지 않을까 하는 시각이 있었지만, 엔비디아가 실적으로 이를 불식시킨 덕이다. 시기적으로 돈 벌어가는 순서에 차이가 있을 뿐 메모리 공급사 전반, 특히 삼성전자에 흘러갈 낙숫물이 커질 수밖에 없단 분석이 많다.

증권사 테크 담당 한 연구원은 "마이크론이 최근 실적 발표에서 전망했듯 메모리 공급사는 내년 수익성을 회복해서 내후년 이후 사상 최대 실적을 거둘 거란 기대감이 높다"라며 "챗GPT를 포함한 AI SW의 사업성이 증명돼야 한다는 조심스러운 시각도 있지만, 어쨌건 방향성은 이미 나왔다는 시각이 지배적"이라고 설명했다.

반면 삼성전자가 AI 반도체 시장에서 성과를 내야 한다는 부담도 동시에 높아질 것으로 보인다.

현재 삼성전자는 메모리 반도체 현물가 회복과 잠정실적 발표를 기점으로 매수세가 유입 중이다. 주가가 업황을 반년 가량 당겨 반영하는 전형적인 시클리컬 기업 유형이다. SK하이닉스 역시 같은 흐름을 보이고 있지만, 올해 연간으로는 SK하이닉스만 HBM으로 인한 기대감까지 주가에 담겨 있는 모습이다.

지난 수년간 시장에선 삼성전자 기업 가치가 메모리 대장주로 업황에 묶여 오르내리는 흐름을 벗어나려면 대규모 인수합병(M&A)이나 파운드리(반도체 위탁생산) 시장 지배력 확대 또는 NPU와 같은 비메모리 반도체에서의 리더십이 필요하다고 지적해 왔다. 현재는 이 같은 요구사항에 HBM에서의 성과, 특히 엔비디아와의 협력 여부까지 가세한 상황이다.

투자업계 다른 관계자는 "삼성전자는 기존 메모리 사업만으로도 당연히 수십조원을 벌겠지만, AI 반도체 시장에서 리더십을 보여주지 못하면 주가는 업황 변동을 벗어나기 어려울 것"이라며 "삼성전자 내부적으로도 메모리 수익성을 회복하는 시점에 맞춰 절치부심하는 분위기"라고 말했다.