-

이미지 크게보기

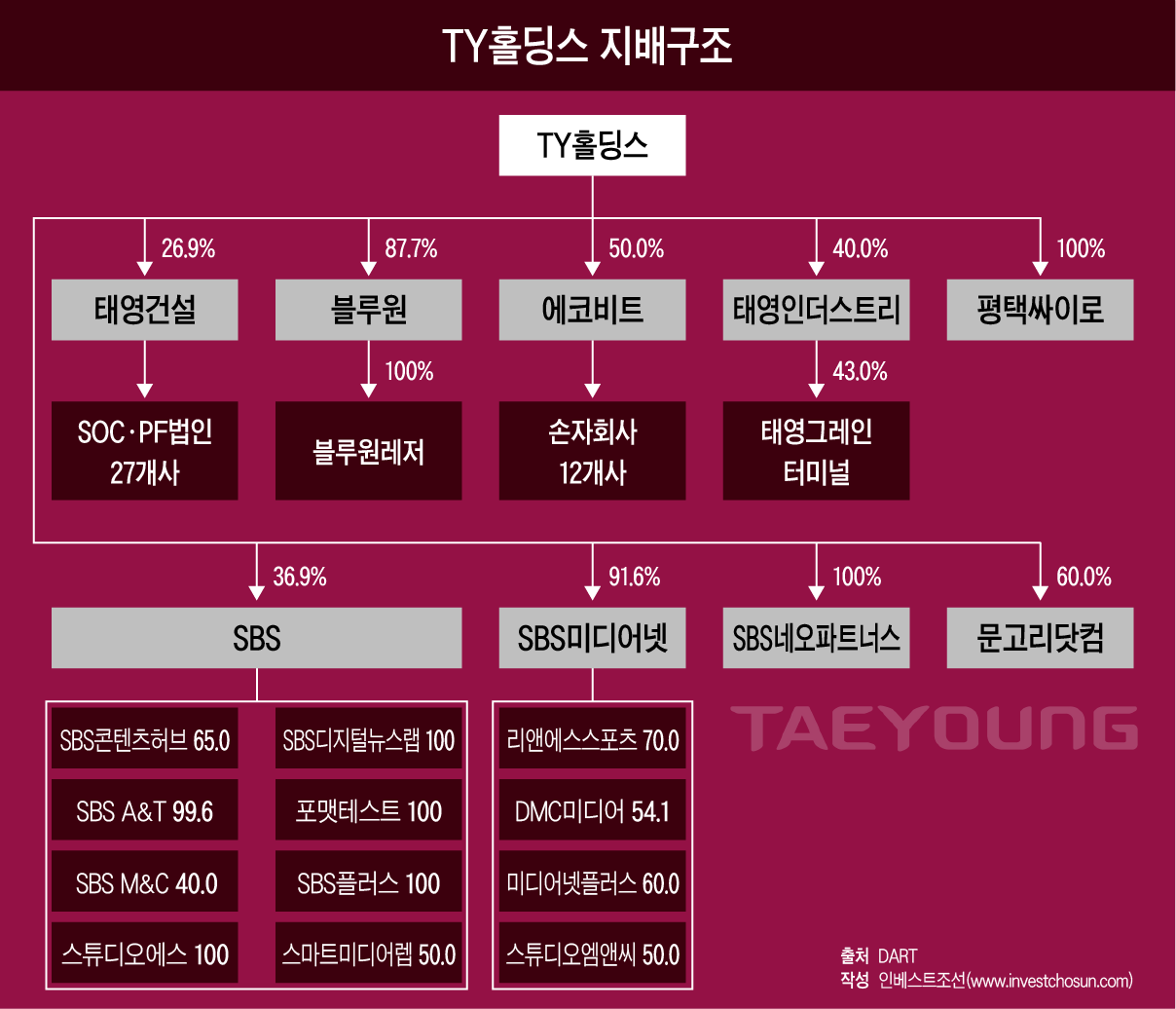

이미지 크게보기- (그래픽=윤수민 기자)

태영그룹은 태영건설 유동성 확보를 위해 총력을 기울이고 있다.

건설 업황의 침체가 길어지고, PF우발채무는 줄어들지 않지만 조달 금리가 다시 오르고 있는 상황에서 태영건설의 자금 소요는 앞으로도 계속 발생할 여지가 있다는 평가다. 최근엔 계열사 태영인더스트리 경영권 매각 작업에도 착수했다. 태영건설의 재무부담이 앞으로도 지속한다면 그룹 차원에서 꺼낼 수 있는 카드가 얼마 남지 않았다는 지적이 나온다.

태영그룹은 2020년 태영건설을 인적분할해 지주회사 티와이홀딩스(TY홀딩스)를 설립했다. TY홀딩스는 태영건설·SBS·블루원·에코비트 등을 주요 계열사로 두고 있다. 태영그룹에 포함된 기업은 80곳, 상장사 4곳과 비상장사 76곳으로 구성돼있다.

그중에서도 태영건설은 태영그룹의 핵심 계열사로 꼽힌다. 작년 그룹 전체 매출 5조9940억원 중 태영건설의 매출 비중이 43.5%를 차지했다.

TY홀딩스는 그룹 내 물류사업을 담당하는 태영인더스트리의 매각 작업을 진행중이다. 매각대금은 전적으로 태영건설 유동성 제고를 위한 자금 지원에 활용한다는 계획이다. 태영인더스트리 지분 40%를 보유하고 있다. 그룹은 추가적인 우량 자산 매각을 통해 자금 지원에 나서고 대주주의 사재출연도 준비중이다.

인수업체는 글로벌 사모펀드(PEF) 운용사 콜버그 크래비스 로버츠(KKR)이다. 현재 실사를 진행중이다. 11월까지 실사를 진행하며 매각 금액은 협의중이다. 태영그룹이 추후 지분을 다시 사들이는 조건으로 계약을 진행하는 일종의 '파킹딜' 가능성도 배제할 수 없다. 이 경우엔 사실상 담보 대출에 가깝다.

다만 TY홀딩스는 "최종계약 전이라 (파킹딜 관련) 공식 입장을 밝힐 수 없다"고 밝혔다.

-

사실 KKR은 태영그룹과 인연이 깊다.

KKR은 2020년 태영그룹의 종합 환경 전문기업 TSK코퍼레이션 지분 37%(4400억원)를 인수해 2대 주주로 올랐다. 이듬해 TSK코퍼레이션과 KKR이 보유한 폐기물처리기업인 에코그린홀딩스(ESG·ESG청원)을 합병해 에코비트를 출범했고, 현재 양사가 지분을 공동으로 보유하고 있다. 에코비트는 폐기물 매립·소각과 수처리 등을 통해 안정적 수익을 올려 태영그룹이 미래 먹거리로 공들이는 핵심 계열사다.

올해 1월 TY홀딩스는 KKR로부터 자금 4000억원을 조달해 태영건설을 지원했는데, 당시 태영그룹은 환경 계열사인 에코비트 주식을 담보로 제공한 바 있다. 당시 TY홀딩스가 회사채를 발행하면 KKR이 인수하는 구조로 거래가 진행됐다. 이자율은 연 13% 수준으로 책정됐다.

태영건설과 에코비트, 태영인더스트리를 제외하면 태영그룹의 주요 계열사는 SBS와 블루원 정도가 남는다.

블루원은 태영건설의 레저사업 부분을 물적분할해 설립한 회사로 경기도 용인과 경상북도 경주, 상주 등 총 3곳의 골프장을 보유하고 있다. 블루원은 작년 매출 1217억원, 영업이익 151억원을 기록해 태영인더스트리보다 규모가 크다. 지난해 기준 총 자산은 5989억원이다.

SBS 시가총액은 약 4408억원으로, TY홀딩스의 단순 지분가치는 1600억원 수준이다. 사실 국내 3대 방송국 중 하나인 SBS를 활용할 경우 적지 않은 진통이 예상된다. 윤석민 태영그룹 회장은 태영그룹의 미래 먹거리 중 하나로 SBS를 꼽을 정도로 애착이 강한 것으로 알려져 있다.

그룹의 전폭적인 지원에도 여전히 태영건설을 향한 우려의 목소리는 사그라지지 않고 있다.

한국신용평가에 따르면 태영건설의 자체 차입규모와 PF우발채무가 줄어들지 못해 태영건설에 부담으로 작용하고 있다. 태영건설 사업장 구성에서 상당한 비중을 차지하는 지방 분양시장의 회복이 지연되고 있기 때문이다. 자금 조달 환경도 여전히 어렵다. 태영건설이 신용보강을 제공한 유동화증권의 발행금리는 여전히 10%를 넘는 것으로 파악된다.

한국신용평가는 "현재와 같은 비우호적인 자금조달 여건이 지속될 경우 재무적 변동성이 커질 수 있다"며 "향후 PF유동화증권의 원활한 차환 여부와 더불어 구미 꽃동산 민간공원 조성사업을 비롯한 분양 예정 현장들의 순차적인 진행에 기반한 차입금 및 PF보증 감축 수준 등을 중점적으로 확인할 계획"이라 전했다.

태영건설은 지난달 '그룹차원의 지원과 PF 구조 개편으로 유동성에 문제가 없다'며 입장문을 냈다. 태영건설은 "상반기 수익성이 반등한 것은 물론, 현재 미분양, 미입주된 주요 사업장이 없고, 부실 가능성이 있는 미래 프로젝트 또한 없는 것으로 파악 중"이라며 "규모가 큰 사업장 및 미착공사업장에 대해서는 일부 시행 지분을 매각하거나 사업 철수를 진행 중"이라 밝혔다.

이미지 크게보기

이미지 크게보기