KNS, IPO 규제 도입 이후 첫 400%↑ 사례로

업계선 시총 4000억 기업 맞는지 의구심 커

'수요예측 5일'이 부른 코스닥 공모주 고평가

"기업 IR자료보다 초일 가점 있는지가 중요"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

"기업가치를 볼 필요가 없다. 수요예측 첫날 상단보다 30% 비싸게 불러 주문한 다음, 시초가에 개미들에게 팔아버리면 최소 2배는 번다." (한 공모주펀드 운용역)

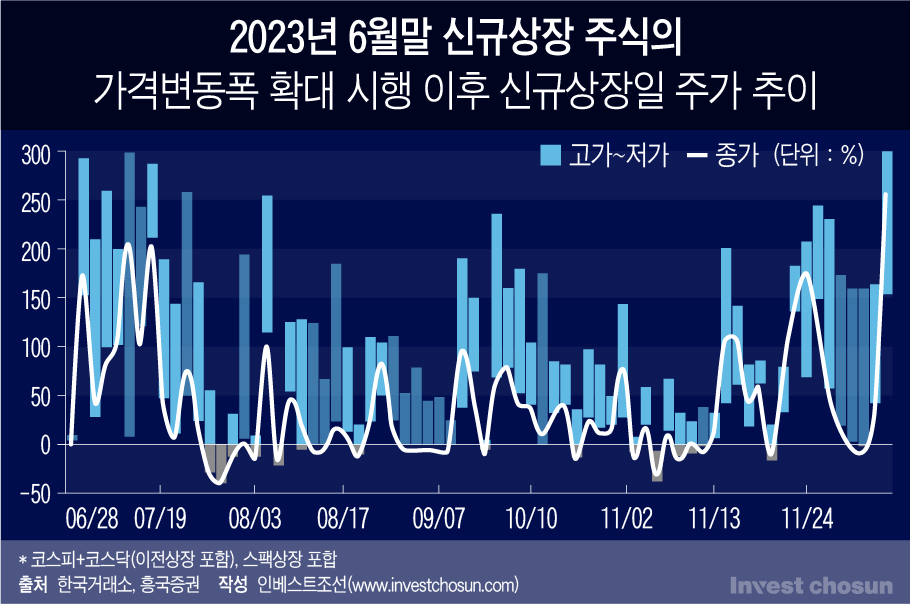

코스닥 상장사 '케이엔에스'가 상장 첫날 공모가의 400%까지 주가가 치솟으면서 ‘따따블’을 기록했다. 올해 6월 금융당국이 상장사의 주가 변동 폭을 최대 400%로 확대한 이후 등장한 최초의 따따블 사례다. 작년 매출 300억원에 불과했던 케이엔에스의 시가총액은 단숨에 4000억원을 돌파했다.

코스닥 기업들의 상장 첫날 과열 양상은 이뿐만이 아니다. 인수합병(M&A) 전까진 현금에 가까운 스팩(기업인수목적회사;SPAC)마저 9월 초 이후 급등하면서 상장일에 공모가 대비 수익률 100%를 넘겼다. 시장에서는 코스닥 규모의 중소형주가 상장할 경우 시초가가 최소 2배 이상은 뛴다는 분위기가 주를 이룬다.

증권업계에선 코스닥 공모주 과열 양상을 두고 지난 6월 도입한 수요예측 규제를 원인으로 꼽고 있다. 그중에서도 '초일가점' 제도, 즉 주관사가 수요예측 첫날 접수한 기관에 가점을 부여해 물량을 더 제공하도록 한 제도가 지금의 '코스닥 뻥튀기' 현상을 부추겼다는 지적이다.

한국거래소에 따르면 배터리 자동화 장비 제조기업 케이엔에스는 기관 수요예측에서 희망 밴드 상단을 넘어선 가격에 공모가를 확정, 개인 투자자 대상 청약에서도 경쟁률 1451대1을 기록하며 공모가(2만3000원)의 4배에 이르는 9만2000원에 거래를 마쳤다.

당국은 올해 6월 상장사들의 첫날 가격 제한폭을 기존 65~260%에서 60~400%까지 확대했다. 당초 '상단 400%'보단 '하방 40%'에 초점을 맞춘 제도였다. 기존엔 상장 당일 낙폭이 10%로 제한된 탓에 큰 손실 부담이 없었지만, 하반기부턴 공모가의 40%까지 떨어질 수 있도록 가능성을 열어 둬 공모주 투자에 신중할 수밖에 없는 환경을 조성하고자 했던 것이다.

이때 당국은 공모 시장 과열을 확실히 잡겠다는 목적으로 주관사의 '주금납입능력 확인' 의무도 추가헀다. 과거 LG에너지솔루션 사태처럼 기관들이 납입 능력을 넘어선 주문을 한 것이 과열 현상을 부추긴다고 판단한 셈이다.

이 과정에서 주관사들의 불만이 커지자 수요예측 기간도 2영업일에서 5영업일로 연장했다. 주관사들이 "이틀안에 기관 납입능력을 어떻게 다 평가하냐"고 반박하자, 아예 일자를 늘려 '핑계'를 없애주겠다는 의도로 풀이됐다.

금융권 관계자는 "주관사들은 뻥튀기 청약의 책임을 지기가 싫었고, 제도 개정안을 설계한 금융투자협회는 양측(기관-주관사)의 의견을 최대한 반영했다는 증거가 필요했다"며 "두 입장이 섞여 수요예측 5일이라는 이상한 제도가 탄생했다"고 지적했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

증권업계에선 두 가지 측면에서 5일 제도의 역효과를 지적하는 목소리가 높다.

우선 두산로보틱스ㆍ에코프로머티리얼즈 등 인기 테마 종목의 경우 눈치싸움 끝에 수요예측 마지막날인 5일째에 주문이 몰려 제도가 무의미하다는 의견이 지배적이다.

동시에 비인기 코스닥 중소형주의 경우, 기업가치를 볼 필요 없이 수요예측 첫날 가점을 받고 물량을 대거 인수한 뒤 상장 첫날 시장에 팔아버리는 '무분별 수요예측 참여'분위기가 형성됐다는 비판이 높아지는 상황이다.

흥국증권에 따르면 최근 3개월간 신규 공모주의 주가 수익률은 공모가 대비 평균 25% 늘어난 반면, 신주의 시총 평균은 2000억원대 초반으로 중소형주 위주로 쏠렸다. 1조원 이상의 대어급 종목 없이도, IPO 규제의 영향으로 대부분의 종목이 수익을 낸 것이다. 투자 주체별 매매 동향을 살펴보면 개인이 대부분 순매수했고, 기관은 사모펀드를 중심으로 내다 팔았다.

실제 스팩을 제외하고 올해 하반기 상장한 코스닥 기업들은 수요예측 첫날과 마지막날 가점이4~5배 가량 차이나는 것으로 알려졌다. 실권주를 떠안고 싶지 않은 주관사들은 비인기 종목에 가점을 붙여 물량을 전부 매도했고, 기관들은 갈 곳 없는 유동성이 공모주 시장에 쏠리는 상황을 이용해 무조건 수요예측에 참여한 후 첫날 파는 행위를 반 년 동안 반복해온 셈이다.

이 때문에 증권업계에선 최근의 공모 시장 활황을 두고 비판적인 인식이 높다. 개인뿐만 아니라기관 투자자들마저 기업가치를 따져보지 않고 공모주마다 무분별하게 투자하는 '투기'를 자행한다는 지적이다.

한 중소형 운용사 관계자는 "요즘은 기업 IR자료를 읽기보다 초일 가점이 있는지부터 확인하는 추세"라며 "밸류(기업가치)에 대한 평가를 끝내고 1000만원어치 물량을 받을 바에, 첫날에 상단으로 써서 4~5000만원어치 물량을 받는 것이 펀드 수익률에 도움이 된다"고 말했다.