-

[11월09일 09:13 인베스트조선 유료서비스 게재]

팬오션 인수전에 그간 거론됐던 강력한 인수 후보들의 이름은 나타나지 않았다. 국가 전반에 큰 영향을 미치는 전략물자 수송을 맡고 있는 만큼 든든한 새 주인이 있어야 하지만 현재 드러난 인수 후보들은 규모나 운영 능력에서 아쉽다는 평가다.

지난 4일 팬오션 예비입찰에는 하림그룹-JKL컨소시엄, 대한해운 컨소시엄, 도이치은행, 사모펀드(PEF) 운용사 KKR, 한국투자파트너스가 참여했다. 오는 10일부터 3주간 예비실사를 거친 후 다음달 11일 본입찰이 진행된다.

새로운 업체의 참여 가능성도 없지 않지만 흥행에 성공하지 못했다는 의견이 많다. 시장의 관심에 비해 전략적투자자(SI)의 참여가 저조했다. 회생채권 조기 변제 및 재무구조 개선이라는 매각 목적을 달성하기 어려워졌다는 지적도 있다.

이보다 더 큰 문제는 팬오션 매각 결과에 따라 우리나라 전략물자 수송에도 영향을 미칠 수 있다는 것이다.

-

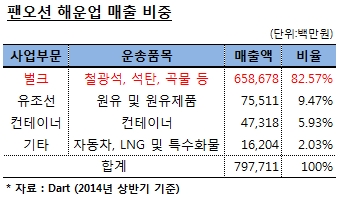

팬오션은 포스코, 한국전력공사 등 대형 화주와 맺은 장기계약을 통해 철광석, 석탄 등 물자를 운송하고 있다. 국내로 곡물을 들여오는 규모도 가장 큰 해운사다. 어떤 주인을 만나느냐에 따라 국내 경기와 국가 경쟁력에 영향을 미칠 수 있다. 지난해 기업회생절차 신청 당시에도 곡물가격 상승에 대한 우려의 목소리가 많았다.

해운업에 정통한 인수·합병(M&A) 업계 관계자는 “팬오션과 대한해운을 빼면 전략물자 수송을 맡을 벌크선사가 어디 있느냐”며 “팬오션이 외국에 넘어갈 경우 국가 위기 시 선대 구성이 어려울 수 있기 때문에 우리나라 입장에선 반드시 지켜야 한다”라고 말했다.

이어 “특히 전략물자의 경우 일정한 운임, 안정적인 운송이 가장 중요하기 때문에 투자가 목적인 자본보다는 해운사 운영 능력이 있는 국내 SI의 인수가 바람직하다”고 덧붙였다.

다만 이 기준에서 인수후보들의 면면을 살펴보면 그리 긍정적인 상황은 아니다.

하림그룹은 그룹 내 지주사인 제일홀딩스를 내세워 팬오션 인수에 나섰다. PEF 운용사 JKL파트너스가 재무적투자자(FI)이자 인수전략을 맡고 있다. 국내 SI와 자금력 있는 FI의 조합으로 강력한 인수 후보로 꼽힌다.

하림그룹은 팬오션 인수를 통해 안정적인 국내 곡물 조달 및 동아시아 곡물 시장에서의 영향력 확대를 이룰 수 있다고 강조한다. 타당성이 있는 주장이라는 반응과 해운업 운용 경험이 없는 약점을 가리기 위한 명분 만들기라는 의견이 엇갈린다. 오래 전부터 해운업에 관심을 가지고 있었지만 해운업의 본질을 이해하고 있을지는 미지수라는 지적이 있다.

SM그룹은 지난해 대한해운 인수에 이어 팬오션까지 노리고 있다. 대한해운은 매출의 3분의 2를 벌크선 사업에서 거둘 만큼 팬오션과 사업구조가 유사하고 해외 운송 경험도 가지게 된다.

SM그룹은 영창악기 등 큰 연관성이 없는 기업의 인수도 검토했을 만큼 회생기업에 대한 관심이 높다. 그러나 팬오션은 그간 봐온 대상과 규모가 다르다. 덩치가 작은 회사가 큰 회사를 인수할 경우 공멸할 수 있다는 지적이다. 대한해운 인수 당시 조달 가능한 자금을 모두 끌어다 썼다는 평가도 있었다. 이 때문에 단독 인수보다는 관계가 돈독한 하림그룹과의 연합 여부에 관심을 보이는 시선도 있다.

도이치은행도 회생기업이나 부실채권(NPL) 투자에 관심이 많은 후보로 꼽힌다. 3분기 중엔 독일 콘티가 보유하고 있던 팬오션 회생채권을 인수하기도 했다. 도이치은행은 주로 외국계 SI의 컨설팅 역할을 맡는 경우가 많았지만 이번엔 국내 중소형 해운사에 공동 인수 의사를 타진했던 것으로 알려졌다.

M&A 업계 관계자는 “회생채권 출자전환으로 보유하게 된 주식을 활용하기 위한 의도도 있을 것”이라고 말했다. 팬오션은 지난해 대한해운 매각처럼 신주 발행 및 부채 인수 형태로 매각될 전망이다. 주식을 가지고 있을 경우 인수 부담이 줄거나 경영권을 더 공고히 할 수 있다는 것이다.

KKR은 자금력이 있음에도 국내 SI를 확보하지 못할 경우 팬오션 인수가 쉽지 않을 전망이다. 대형 PEF의 참여는 곧 향후 수익성을 기대할 여지가 있다는 의미로 해석될 수 있는 반면, 팬오션이 해운사가 아닌 선박투자회사로 전락할 수 있다는 우려의 목소리도 있다. 정부 역시 외국계 자본에 국적선사를 넘기는 것은 부담스럽다는 입장인 것으로 전해진다. 이 경우 장기적으로 기존 대형화주의 이탈이 우려되고 회사의 성장성에도 악영향을 미칠 것이란 전망도 있다.

한국투자파트너스도 사정은 KKR과 비슷하다. PE본부 주도하에 중소형 해운사와의 연합을 꾀하고 있는 것으로 알려졌다. 회사 관계자는 “구체적인 내용은 밝힐 수 없지만 SI와 잘 해보려고 노력하고 있다”고 말했다.

이렇듯 현재까지 드러난 후보들은 해운업 경험이 혹은 자금력이 없거나, 외국계 자본이라는 저마다의 약점을 가지고 있어 향후 전략물자 운송의 안정성을 담보할 수 없다.

이에 팬오션 매각 시기를 잘못 잡았다는 비판의 목소리도 나온다. M&A 업계 관계자는 “회사가 안정화되는 중이고 벌크선 운임지수(BDI;Baltic Dry Index)도 상승할 가능성이 커 몇 년 후 매각한다면 더 좋은 가격으로 더 좋은 인수자에 매각할 수 있을 것”이라며 “회생절차 졸업이 늦는다고 비용이 많이 드는 것도 아니고 정부가 압박하는 것도 아닌데 왜 매각을 서두르는지 모르겠다”고 말했다.

-

입력 2014.11.11 08:46|수정 2014.11.11 08:46

석탄·철광석·곡물 등 전략물자 운송…”안정적 국내 SI 필요”

해운업 아는 SI 없거나 자금력 부족, 외국계 자본 등 약점