-

[12월10일 17:30 인베스트조선 유료서비스 게재]

-

국내 정유사들이 유가급락에 직격탄을 맞았다. 비축해 놓은 원유 재고의 가치가 급락하면서 평가 손실을 피할 수 없기 때문이다. 특히 4분기엔 지난 분기보다 유가 하락 폭이 커 재고평가손실 규모가 수천억원대에 달할 것이란 전망이 나오고 있다.

국내 정유사들은 원유를 수입해 일정 수준의 재고를 비축해 놓는다. 이들의 취득가가 시장가보다 낮게 되면 정유사들은 재고평가손실을 보게 된다.

정유사마다 비축해 놓은 재고물량이 적게는 1000만 배럴에서 많게는 2000만 배럴에 이른다. 각 사별로 살펴보면, SK이노베이션이 2000만 배럴, GS칼텍스가 1500만 배럴, 에스오일이 1000만 배럴 규모의 원유를 재고로 비축했다. 현대오일뱅크는 에쓰오일 보다 적은 수준의 재고를 비축하는 것으로 알려졌다.

재고 물량에 따라 손실규모가 다르긴 하지만, 원유가격 하락에 따른 평가손실을 피할 순 없다.

지난 3분기에도 정유사들은 원유 가격 하락에 따른 재고평가손실을 봤다. SK이노베이션이 1900억원, 에쓰오일이 710억원의 평가손실이 났다. GS칼텍스도 SK이노베이션보단 적고 에쓰오일보단 큰 평가손실이 난 것으로 알려졌다.

4분기에 환율 효과를 제외하고 추산한 재고평가손실은 수천억대에 이를 전망이다. 통상 두바이유를 기준으로 취득가보다 1달러가 떨어졌을 때 재고물량에 따라 대략 SK이노베이션은 200억원, GS칼렉스는 150억원, 에쓰오일은 100억원의 손실이 나는 것으로 알려졌다.

유가 하락 폭이 4분기엔 3분기보다 커 평가손실 규모는 더 늘어날 전망이다. 9월 평균 두바이유 평균 가격이 97달러였지만 이달 들어 유가가 65달러 선까지 급락했다.

대략적인 계산으로도 각 사별로 많게는 6000억원에서 적게는 3000억원 규모의 평가손실이 발생할 것이란 예상이다. 환율효과를 감안해도, 재고손실 규모가 워낙 커 수천억대의 손실을 피하기 힘들다.

정유사로선 업황 부진과 더불어 유가급락까지 엎친 데 덮친 꼴이다. 수익성은 해가 갈수록 악화하고 있다.

-

-

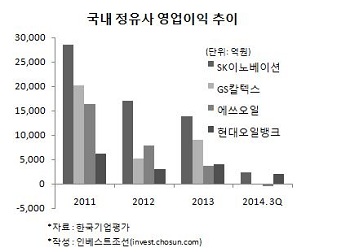

SK이노베이션은 2011년 2조8000억원에 이르던 영업이익이 해마다 감소해, 올해 3분기까지 2300억원의 영업이익을 기록했다. 나머지 정유사들의 상황은 더욱 안 좋다. GS칼텍스와 에쓰오일은 2011년 2조원 안팎이던 영업이익이 올해 3분기까진 각각 40억원, 457억원 영업적자가 났다. 현대오일뱅크는 영업손실까진 아니더라도 영업이익 규모가 2011년의 절반수준으로 줄었다.

상황이 이렇다 보니 정유사들엔 비상이 걸렸다. 일부 금융기관이 유가가 50달러까지 내려갈 수 있다는 전망을 내놓는 가운데, SK그룹의 경우 옥중에 있는 최태원 회장이 직접 나서 '유가가 50달러까지 떨어질 것'을 고려한 대비책을 주문하기도 했다.

유가급락에 맞서 정유사들이 할 수 있는 것은 마땅치 않다. 정유사별로 특별한 전략이 있기 보단 운영효율화나 원유공급처 다변화 정도의 원론적인 수준의 대응책만을 마련해 놓고 있다.

SK이노베이션은 "원유 도입에서부터 운영을 효율화하고 가격을 꾸준히 모니터링 하는 방식으로 대응하고 있다"고 말했다. 에쓰오일 관계자는 "특별한 대응책이 있기보단 비용 절감 노력을 꾸준히 하고 있다"고 전했다.

-

입력 2014.12.12 09:00|수정 2014.12.12 09:00

SK이노베이션, 4분기 재고평가 손실 3분기의 2000억 훌쩍 넘을 듯

GS칼텍스·에쓰오일은 3분기까지 영업손실 발생 중