-

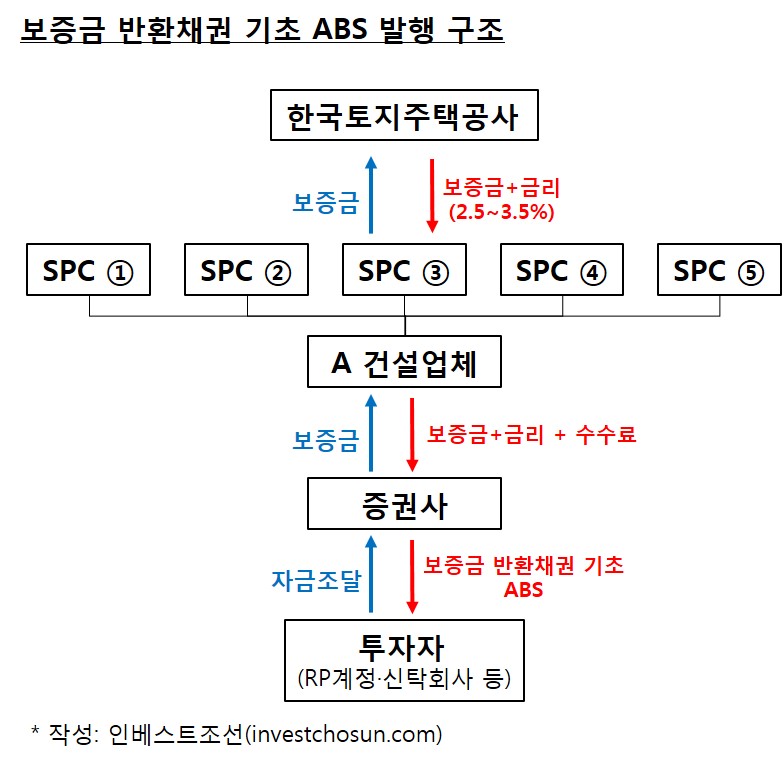

건설업체가 토지매입 입찰단계에서 납부하는 입찰보증금을 유동화하는 사례가 늘어나고 있다. 건설업체는 낙찰확률을 높이기 위해 여러 개의 특수목적회사(SPC)를 설립하고 증권사가 SPC의 입찰 참여를 위한 자금줄 역할을 한다. 증권사는 자금조달을 위해 개별 회사에 대한 보증금을 기초자산으로 자산유동화증권(ABS)을 발행하고 금리차이와 수수료를 통해 수익을 얻는 구조다.

한국기업평가에 따르면 올 상반기 기준 부동산 프로젝트파이낸스(PF) ABS 발행은 241건, 약 14조4000억원이다. 발행금액 및 거래건수 모두 역대 최대규모다. 이중 입찰보증금 반환채권을 기초로 한 초단기 유동화는 약 5조7000억원으로 전체 발행금액의 40%가량을 차지한다.

건설업체는 한국토지주택공사(LH)와 같은 정부 주도에 입찰에 참여하면서 낙찰확률을 높이기 위해 여러 곳의 SPC를 설립한다. 입찰은 추첨 또는 최고가 입찰방식으로 진행한다. 추첨방식의 경우 입찰에 참여한 SPC가 많을 수록 당첨 확률은 높아진다. 최고가 입찰의 경우에도 건설업체들은 낙찰확률을 높이기 위한 전략적 판단으로 SPC를 설립해 입찰에 참여하기도 한다.

-

건설업체 단독 참여 또는 SPC 참여 여부와 상관없이 입찰에 참여하는 업체는 모두 입찰 금액의 약 5~6%를 보증금으로 납부한다. 입찰 규모에 따라 보증금은 수 천만원에서 수 십억원에 달하기도 한다. 입찰자 선정에서 탈락할 경우 보증금은 전액 반환한다. 약 9~10일의 단기간이지만 2.5~3.5% 수준의 금리가 더해진다.

건설업체는 보증금 납부를 위해 단기간에 융통할 자금을 마련한다. 자체 보유자금으로 수십 곳의 SPC의 보증금을 납부하는 경우도 있지만 저금리 상황이 지속하면서 금융비용이 크지 않은 탓에 시장에서 자금을 조달하고, 낙찰확률을 높이는 방식을 선호하는 것이다. 알짜배기 토지로 평가되는 입찰의 경우 수 억원의 금융비용이을 감수하고 낙찰확률을 높이는 것이 더 효과적이란 전략적 판단을 하기도 한다.

증권사는 이 과정에서 건설사의 입찰보증금 반환채권을 기초자산으로 ABS를 발행해 자금을 조달한다. ABS는 매각측인 공공기관의 신용도를 활용해 낮은 금리로 발행이 가능하다. 증권사는 건설사로부터 SPC 설립을 통한 수수료 및 보증금 반환 시 추가된 금리와 ABS 발행금리 차를 활용해 수익을 얻는다. 총 거래 기간이 짧은 탓에 주로 국내증권사의 환매조건부채권(RP) 계정 또는 신탁회사가 주요 투자자로 나선다.

금융투자업계 한 관계자는 "현재 국내 중형증권사를 중심으로 입찰보증금을 활용한 유동화 사례가 늘고 있다"며 "증권사는 공공기관의 신용등급을 활용해 ABS를 발행해 수익을 얻고 건설사의 경우 낮은 금융비용으로 낙찰 확률을 높이게 돼 새로운 금융기법으로 자리잡고 있다"고 말했다.

건설업체가 토지를 매입해 공사를 진행할 경우 증권사로선 꾸준한 거래관계를 유지해 나갈 수 있다는 장점도 있다. 택지를 확보한 건설업체에 중도금 및 잔금 납부를 위한 자금줄 역할을 하는 것이다.

국내 증권사 한 관계자는 "보증금 반환채권을 기초로 한 거래는 대형 건설사 외에 지방을 기반으로 한 중형 건설사를 위주로 활발히 이뤄지고 있다"며 "증권사 입장에선 ABS 발행을 비롯해 향후 공사과정에 필요한 자금마련 창구의 역할을 할 수 있다는 장점도 있다"고 말했다.

-

입력 2015.11.11 07:00|수정 2015.11.11 07:00

인베스트조선 유료서비스 2015년 11월 08일 09:00 게재

건설업체 공공입찰 보증금 기초 ABS 발행

건설업체 낙찰확률 높이고 증권사 금리차·수수료 수익