-

인터넷전문은행 카카오뱅크와 K뱅크는 모두 중간 신용자를 위한 중금리대출을 향후 사업 목표로 내걸었다. 은행들의 신용정보 공유를 통해 운영되는 현 개인신용조회회사(CB; Credit Bureau) 기반 신용평가의 한계를 극복하겠다는 포부를 밝혔다.

하지만 핵심인 빅데이터를 활용한 새로운 신용평가는 구호에 그치고 있다. 카카오뱅크와 K뱅크는 모두 뚜렷한 기술을 확보하지 못하고 있다는 지적이다.

◇ 양 사 빅데이터 활용한 새로운 신용평가 목표…평가 기술 확보는 '과제'

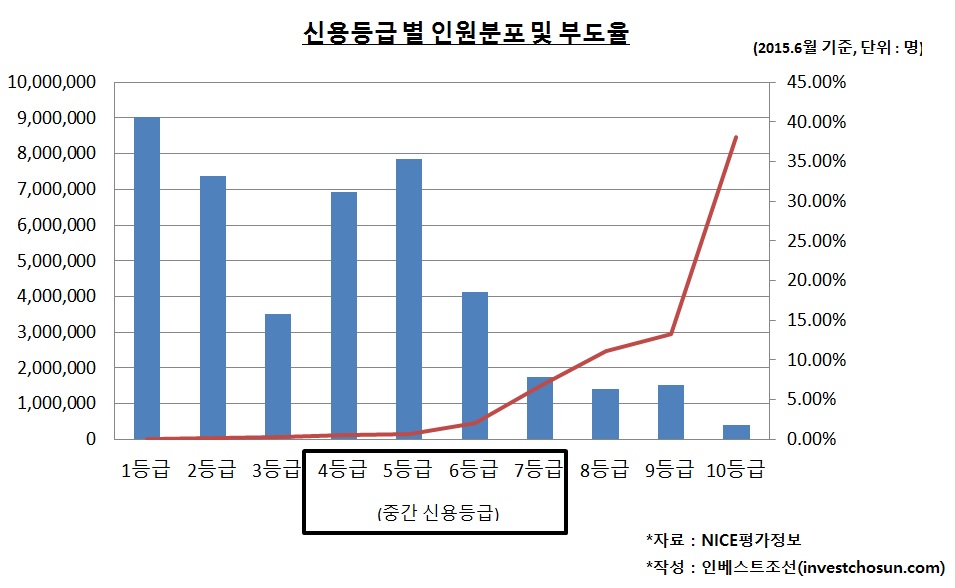

기존 신용평가는 대출 및 연체 이력, 카드 수 등 제한된 금융정보를 통해 신용을 평가해 왔다. 상위 등급(1~3등급)의 건전성과 하위 등급(8~10등급)의 부실률 파악은 가능하지만 중간 등급(4~7등급)에 대한 신용도 파악이 불가능한 한계를 갖고 있다. 약 2000만명에 가까운 중간 신용자들은 시중은행의 문턱을 넘지 못해 높은 금리의 대출을 받아야 했다.

-

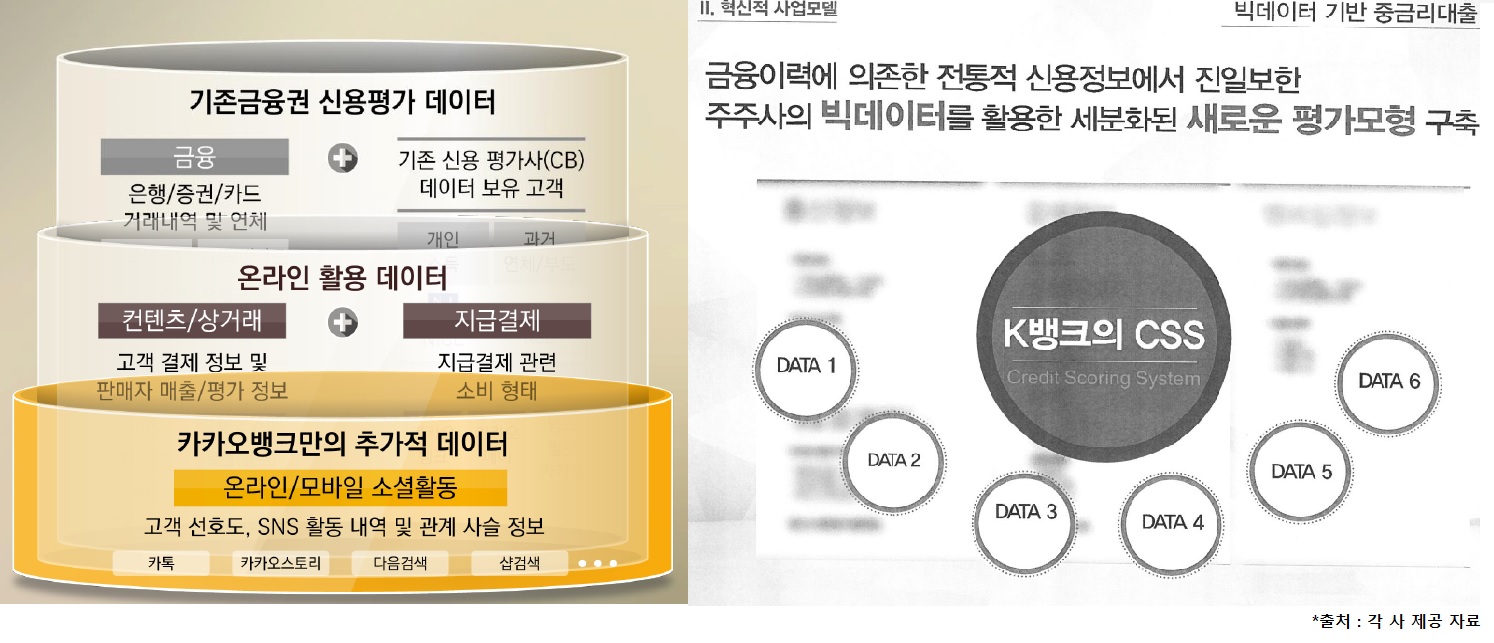

카카오뱅크는 자체 신용평가 시스템인 '카카오스코어'를 활용해 중간 등급의 신용을 재평가하겠다는 계획이다. 기존금융권 신용평가 데이터에 쇼핑몰 결제 정보 등 온라인 활동 데이터, SNS 활동 내역 등 추가 데이터를 통해 새로운 신용평가를 한다는 설명이다.

K뱅크는 KT의 통신 정보, 비씨카드의 거래 정보, KG이니시스와 다날 등 결제대행사(PG)의 결제 정보 등 주주사가 보유한 빅데이터를 활용해 새로운 평가모형인 CSS(Credit Scoring System)를 구축하겠다는 목표다.

인터넷전문은행 본인가가 다가오면서 새 신용평가 모델에 대한 의문은 커지고 있다. 방향은 제시했지만, 핵심인 빅데이터를 활용한 신용평가 기술을 확보하지 못했다는 지적이다. 이성복 자본시장연구원 연구위원은 "카카오뱅크나 K뱅크 모두 금융정보 외 추가 정보를 활용해 신용도를 평가해 본 경험이 없다"며 "가장 시급한 문제는 관련 기술을 개발해 안정성을 확보하는 것"이라고 설명했다.

각 컨소시엄 내에서도 출범 후 당장 새로운 신용평가를 내놓는 건 어려울 것이란 반응이다. 카카오 관계자는 “빅데이터를 통한 신용평가는 지향점이지만 아직 구현까진 어렵다”라며 “초기에는 컨소시엄 내 서울보증보험을 통해 신용도를 조회하고 담보도 받을 계획”이라고 밝혔다. K뱅크 컨소시엄에 참여한 업체 관계자도 “참여사이자 고객사 입장이다보니 컨소시엄 내에서 문의도 많이 하고 회의도 하는데 구체적 신용평가 방안은 제시 못 하고 있다”고 말했다.

-

-

◇ 日 '중금리 대출' 사실상 실패, 美 빅데이터 생태계 기반으로 부도율↓

해외 사례를 통해서도 새로운 신용평가의 어려움을 알 수 있다. 일본의 대표 인터넷전문은행인 지분뱅크, 제팬넷뱅크(Japan Net Bank)는 자체적인 중신용자 신용평가에 실패했다. 일본 인터넷전문은행들은 대부업체의 보증을 바탕으로 중간 신용자에게 약 15~16% 금리로 대출을 제공한다. 일본 내 대부업 금리가 19%인 점을 반영하면 사실상 '고금리'에 속한다.

미국에서는 주로 온라인 P2P(개인간거래)대출 업체를 중심으로 중금리 시장이 활성화했다. 온덱(OnDeck), 렌딩클럽(Lending Club) 등이 대표적이다. 업체들은 운영 초기 20%에 달하는 높은 부도율을 감수해야 했다. 안정성이 담보돼야 할 ‘은행업’에 적용하기 어렵다는 지적이다.

업계 관계자는 "미국은 빅데이터 수집업체, 분석업체, 개발업체로 이뤄진 빅데이터 ‘생태계’를 활용해 새로운 신용평가를 구축했다"며 "신용정보법 등 규제로 빅데이터 활용의 첫걸음도 떼지 못한 한국에서 자체 신용평가 모델 개발에 성공한다는 건 기적에 가깝다"고 말했다.

인터넷전문은행이 신용평가 모델 개발에 어려움을 겪는 사이, 외부에서 핀테크를 활용하는 업체들이 등장하고 있다.

소셜신용평가서비스 업체인 ㈜핀테크는 하나캐피탈 등 제2·3금융을 중심으로 신용평가 시스템을 제공하고 있다. ㈜핀테크 관계자는 "사용자의 금융거래 내 소비패턴을 분석하고, 소득 증빙을 통해 신용평가를 내릴 수 있는 자체 기술을 확보해 기존 신용평가를 보완하고 있다"고 설명했다. 인터넷전문은행 컨소시엄과 협업할 가능성도 점쳐진다.

K뱅크 관계자는 “기본적인 방향 자체는 컨소시엄에서 공유했지만, 상세한 신용평가 방식은 내부에서 논의 중”이라며 “본인가까지 프로세스를 구축할 계획”이라고 밝혔다.

-

입력 2016.01.04 07:00|수정 2016.01.11 09:10

인베스트조선 유료서비스 2015년 12월 27일 09:00 게재

'빅데이터 활용한 새로운 신용평가' 목표

뚜렷한 기술확보 난항

日 인터넷銀 중금리시장 진출 실패

美 P2P업체 중심으로 운영