-

삼성엔지니어링 유상증자 신주인수권이 비교적 활발하게 거래됐다. 일반적으로는 증자 성공에 좋은 징조이지만, 대부분 차익거래 수요인 것으로 추정돼 향후 주가에 악영향을 미칠 가능성이 크다는 분석이다.

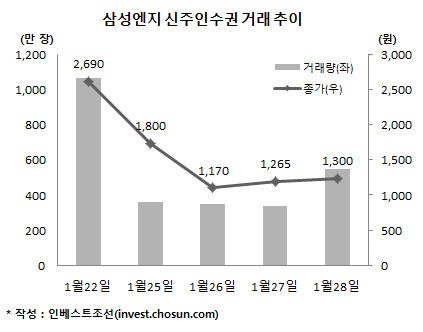

신주인수권은 지난 22일 상장돼 5거래일간 거래된 후 28일 상장 폐지됐다. 5일간 거래된 총 신주인수권 수는 2799만여장이었다. 전체 상장 신주인수권의 22.4% 규모다. 삼성물산·삼성SDI 등 유상증자 참여가 거의 확실한 최대주주측 신주인수권을 제외하면, 유동 신주인수권 중 거의 3분의 1의 주인이 바뀐 셈이다.

신주인수권은 이번 유상증자에 참여할 수 있는 권리다. 증자에 참여하기 어려운 주주 중 상당수가 '증자에 참여하고 싶어하는 투자자'에게 권리를 양도한 것이다. 보통 전체 신주인수권의 20% 이상이 거래되면 유상증자 구주주 청약에 긍정적인 신호로 본다. 거래량으로만 보면 삼성엔지니어링 유상증자도 성공 가능성이 커졌다.

다만 속을 들여다보면 그리 반길 일만은 아니라는 지적이 나온다.

1차 발행가액(8110원)과 현재 주가(28일 종가 기준 1만1100원)를 감안하면 신주인수권의 내재가치는 2990원이었다. 그러나 신주인수권은 상장 마지막 날에도 1300원 안팎에서 거래됐다. 신주인수권을 헐값에라도 팔려는 주주가 많았던 것이다.

이로 인해 내재가치와 거래가격 사이의 간극이 커지며 차익거래 수요가 늘었다는 점이 향후 주가에 부정적인 요소로 꼽힌다. 삼성엔지니어링 주가가 현재 수준을 유지한다면, 신주인수권을 매입해 유상증자에 참여했을 때 주당 1700원 안팎의 차익을 낼 수 있다.

증권사 관계자는 "신주인수권 매수세의 상당 부분이 차익 거래 수요인 것으로 추정된다"며 "신주인수권이 거래된 5일간 100만주 가까이 공매도가 나왔는데, 주식을 미리 팔고 신주인수권을 받아 상환하려는 목적일 것"이라고 말했다.

차익 거래를 노린 투자자가 신주 상장일을 전후해 매물을 쏟아낸다면 주가에 악영향을 미칠 수 있다. 이번 증자로 새로 발행되는 주식은 총 1억5600만주로 기존 발행주식수(4000만주)의 4배에 달한다. 신주 상장일은 3월2일로 예정돼있다.

-

입력 2016.02.02 07:00|수정 2016.02.02 07:00

인베스트조선 유료서비스 2016년 01월 29일 11:33 게재

2799만여장 거래…유동 신주인수권 29% 손바뀜

내재가치보다 크게 낮은 값으로 거래

신주 상장 후 차익매물이 주가 악영향 줄듯