-

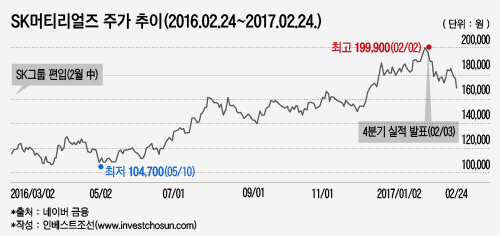

SK그룹 편입 이후 ‘장밋빛 전망’이 쏟아져온 SK머티리얼즈에 경고등이 커졌다. 인수합병(M&A), 조인트벤처(JV), 증설 투자 등 공격적인 움직임을 보이며 주가 및 그룹 내 영향력이 수직 상승해왔지만, 업황에 따른 변동이 큰 사업구조 한계에 대한 우려의 목소리도 점차 등장하고 있다.

SK머티리얼즈의 지난해 4분기 연결기준 매출액은 1239억원, 영업이익 402억원이다. 전 분기 대비 매출은 동일한 수준을 보였고, 영업이익은 소폭(1.1%) 하락했다. SK그룹으로의 인수 이후 매 분기 이어진 매출·영업이익 성장세가 처음으로 꺾인 모습을 보였다. 각 증권사들의 영업이익 전망치 대비로도 약 5% 하락한 모습이다.

미미한 수준의 실적 악화였지만, 주식시장의 반응은 컸다. 실적발표 직전인 이달 2일 최고점(19만9000원)을 기록했던 주가는 실적발표 직후 하락을 시작해 약 5일만에 12%가까이 하락했다. 하락세가 이어지며 24일에는 주당 17만원선도 붕괴했다.

-

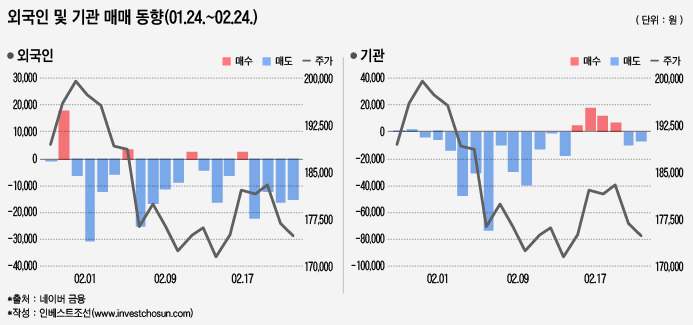

시장 관계자들은 가장 큰 이탈 요인으로 외국인·기관의 ‘차익 실현’을 꼽고 있다. 최근 들어 외국계 증권사 중심으로 촉발된 국내 반도체 업황의 '고점 논란'이 부품 및 소재업체까지 번지면서, 투자자 이탈 분위기에 불을 붙였다는 평가다. 반면 지난해 12월부터 내달 19일까지 자사주 매입을 밝힌 SK머티리얼즈 입장에서는 유리한 환경을 맞이하게 됐다.

-

-

회사의 사업적 기초 체력(펀더멘탈)에 대한 의문의 목소리도 조금씩 제기되고 있다.

최근 SK머티리얼즈의 호(好)실적의 배경은 주력 제품인 삼불화질소(NF3)의 폭발적 수요 확대다. NF3는 반도체나 LCD 태양전지 제조과정에 발생하는 이물질을 세척하는 데 사용하는 특수 가스로, SK머티리얼즈는 세계 시장 점유율 1위(약 36%) 회사다. 지난 2015년부터 전방 산업인 반도체·디스플레이 업체들의 증설 수요가 꾸준히 커지며, NF3의 가격도 상승을 보였다. 하지만 점차 수급이 안정화되고 업체들의 증설이 시작되면서, 공급 부족은 점차 해소되고 가격은 하락하는 추세를 보이고 있다. 매출의 70% 이상이 NF3에서 나오는 상황에서, 투자자들의 관심은 NF3의 가격 동향에 쏠리고 있다.

회사 측은 4분기 실적발표 직후 기관·애널리스트 등을 대상으로 한 비공개 투자자설명회(IR)를 통해 NF3 가격이 지난해 4분기 기준 전 분기 대비 약 5% 하락했다고 밝힌 것으로 알려졌다. 이전까지 회사는 NF3 단가가 올해부터 반기마다 약 5~8%씩 점진적으로 하락할 것이라고 설명해왔다. 당장 예상치 못한 분기 가격 하락이 나타나면서 시장은 더욱 '혼란'에 빠진 모습이다.

한 증권사 관계자는 "일부 기관 투자자들 사이에선 NF3가격이 회사가 공개한 수치보다 더 큰 10% 가까이 하락한 것 아니냐는 루머도 돌고 있다"라며 "최근 회사의 중·장기적 사업 방향에 대한 기관 문의가 잦아졌다"고 설명했다.

SK머티리얼즈는 가격 하락 추세에 대응해 “물량 보장 계약을 확대해 수익성을 방어하겠다”는 입장을 밝힌 것으로 알려졌다. 하지만 전제 조건인 반도체·디스플레이 등 전방 업체들의 증설 ‘불확실성’이 변수로 거론되고 있다. 선제적으로 실적을 발표한 삼성전자·SK하이닉스가 컨퍼런스콜에서 내년 D램 및 낸드 반도체의 물량 증가폭을 보수적으로 언급하면서, 각각 평택공장과 이천공장에 NF3를 공급하는 SK머티리얼즈의 사업 확장에 대한 불안감도 커진 상황이다.

이 같은 투자자 이탈 ‘해프닝’은 결국 SK머티리얼즈에 대한 증권 시장과 크레딧 시장간 시각 차이도 드러내고 있다. 시장은 SK머티리얼즈의 사업 환경 외에도 회사의 최대 주주인 지주사 SK(주) 기업가치 부양을 위한 지배구조 상 역할, SK하이닉스로부터의 시너지 등 중·장기적 성장에 기대감을 보여왔다. 반면 크레딧 시장에선 '부품 사업(디스플레이, 반도체)의 부품 사업'인 소재 업체의 특성상 실적 변동성이 과도한 만큼, 보수적인 시각을 유지할 수밖에 없다는 지적이다.

한 신용평가사 관계자는 “SK그룹으로 인수되면서 사업이 단기간에 확장됐고, 최근엔 부채를 줄이는 노력도 지속해 순차입금 대비 상각전영업이익(EBITDA)도 1배 수준까지 개선했다”라며 “하지만 반도체·디스플레이를 전방으로 두고 있는 산업구조 한계상, 신용평가 관점에서는 변동성이 굉장히 큰 사업이라는 보수적 시각을 유지하고 있다”고 설명했다.

-

입력 2017.03.03 07:00|수정 2017.03.03 07:00

인베스트조선 유료서비스 2017년 02월 27일 09:00 게재

4Q 실적 발표 이후 주가 급락

단기조정 vs 중·장기 수익 정체 '팽팽'

회사 발표에 대한 신뢰 저하도 나타나기 시작