-

-

- (그래픽=윤수민 기자)

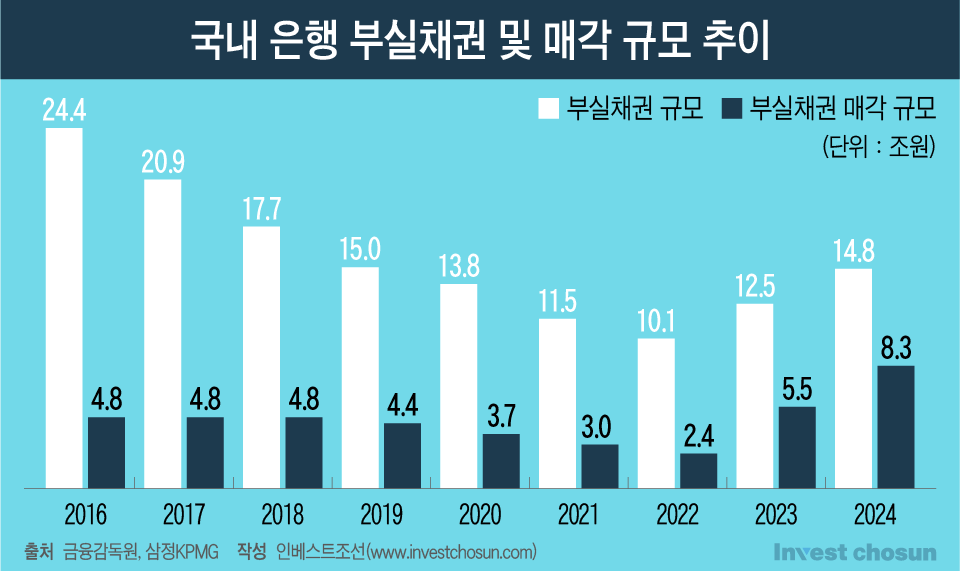

국내 금융권의 부실채권(NPL) 규모는 2010년대 초중반 웅진, 동양, STX 등 굵직한 구조조정을 거친 이후 내리막세를 보였다. 2023년부터는 부실채권 규모가 다시 늘고 있다. 코로나 팬데믹 이후 금융 지원으로 연명하던 비우량 차주들이 한계에 직면했다. 글로벌 관세전쟁 충격파로 어려움을 겪는 기업과 부실채권은 계속 늘어날 전망이다. 대통령 선거 또한 변수다.

한 투자업계 관계자는 "여야 할 것 없이 기업·산업 구조조정을 주요 현안으로 여기는 분위기"라며 "대통령 선거 이후 구조조정 움직임이 본격화할 것"이라고 말했다.

국내 투자사와 자문사들은 다시 구조조정과 기업회생절차, 부수 거래로 시선을 돌리고 있다. 해외 투자사들도 마찬가지다. 그간 쏠쏠한 성과를 낸 골드만삭스PIA나 크레딧 투자에 강점을 보이는 아폴로글로벌매니지먼트 등도 한국 내 부실채권에 관심을 갖는 분위기다. 미국과 분쟁인 중국, 호황인 인도나 일본을 빼면 한국이 유력한 부실채권 투자처다. 일부 해외 사모펀드(PEF)는 장외 거래 몸값이 낮아진 컬리 인수에 관심을 보이기도 했다.

-

-

해외 투자자들은 과거 한국에서 괄목할 성과를 거두기도 했다. 외환위기 후 헐값이 된 진로의 채권을 사모았고 2005년 M&A를 통해 조단위 차익을 챙긴 골드만삭스가 대표적이다. 도이치은행은 2014년 회생기업 STX팬오션(현 팬오션)의 NPL에 투자해 쏠쏠한 이익을 챙겼다. 이후에도 여러 해외 투자자들이 기업과 금융사에 투자해 만족스런 성적표를 받아 들었다.

지금도 해외 투자자들의 기대치는 낮지 않다. 부실자산 인수든, 위기 기업에 대한 구제금융이든 통상의 대체투자보다는 훨씬 높은 수익률을 바란다. 기업의 성장을 기대하긴 어려우니 싸게 사는 것이 최우선 과제다. 비상계엄 후 한국 시장에 대한 경계심이 커진 터라 안정성에 집중하는 모습도 나타난다. '20%의 수익을 낼 수 있는 안전한 투자처'를 바란다는 것이다.

한 부실채권 업계 전문가는 "해외 투자사들에서 한국 내 투자할 만한 부실채권이 있으면 소개해달라는 문의가 오고 있다"며 "안정적이면서 20% 수익률을 낼 수 있는 곳을 언급하는데 과거 진로 등 투자 성공 사례를 생각하는 것 같다"고 말했다.

다만 해외 투자자가 진로와 같은 성공 신화를 다시 쓰기는 어려울 것으로 보인다.

당장 시장 금리부터 큰 차이가 난다. 외환위기 때는 최고이자율이 연 40%에 달했지만 지금은 20%다. 단순 계산으로도 과거 수준의 성과를 내기 쉽지 않다. 일부 해외 투자자는 위기 기업의 채권을 사주며 거래 수수료를 따로 받기도 한다. 그러나 구조조정 전문 PEF나 국내 증권사 등 경쟁자도 많기 때문에 까다로운 조건을 고수하기 어렵다.

외환위기 당시 국제통화기금(IMF)은 금융사의 건전성 기준을 강화하는 조건으로 구제금융에 나섰다. 채권단이 진로의 유동성 위기가 일시적이라 판단했더라도 부실채권을 계속 안고 있을 상황이 아니었다. 지금은 금융 시스템이 발전했고 금융사들의 체력도 강해졌다. 멀쩡한 기업은 시장에서 자금을 조달할 수 있고, 채권단도 부실채권 처리에 조급해하지 않는다.

진로 때는 한국에 구조조정이나 NPL에 대한 개념이 확실히 정립되지 않았다. 이제는 구조조정과 부실채권 처리 경험도 많이 쌓였다. 시중은행들은 2009년 연합자산관리(UAMCO)를 설립해 자체 NPL 물량을 소화 중이고, 여러 증권사들이 부실채권 투자업에서 성과를 내고 있다. 최근엔 상호금융사들도 NPL 자회사를 꾸려 스스로 구조조정을 하고 있다. '일시적으로 가격이 낮아진' 채권이 금융사 담장 밖으로 나갈 가능성이 줄었다.

10여 년 전만 해도 그룹의 무리한 확장 전략 여파로 계열사가 법원으로 넘어가는 경우가 있었다. 그러나 이제는 기반이 탄탄하고 복원력 있는 회사가 법원을 찾는 경우는 드물다. 2017년 서울회생법원 출범 이후 국내 도산 절차의 전문성이 높아졌다. 해외 투자자가 법원과 국내 투자자의 사각에서 보석을 찾는 것은 어려워졌다.

한 해외 투자사 관계자는 "외환위기 이후 금융 시스템이 정비되면서 일시적으로 유동성 위기를 겪는 기업의 채권이 싸게 나올 가능성은 사라졌다"며 "지금 법원으로 가는 기업들도 진짜 살아나기 어려운 곳들이기 때문에 매력적인 투자처로 보기 어렵다"고 말했다.

-

입력 2025.04.23 07:00

인베스트조선 유료서비스 2025년 04월 22일 07:00 게재

경제 부진 지속에 부실채권 다시 주목

해외 투자사 과거 진로 성공 재현 기대

고수익·안전성 두 마리 토끼 노리지만

IMF 후 시스템 정비…헐값 채권 실종

웬만한 자산은 한국 투자자 소화 가능