-

-

- (그래픽=윤수민 기자)

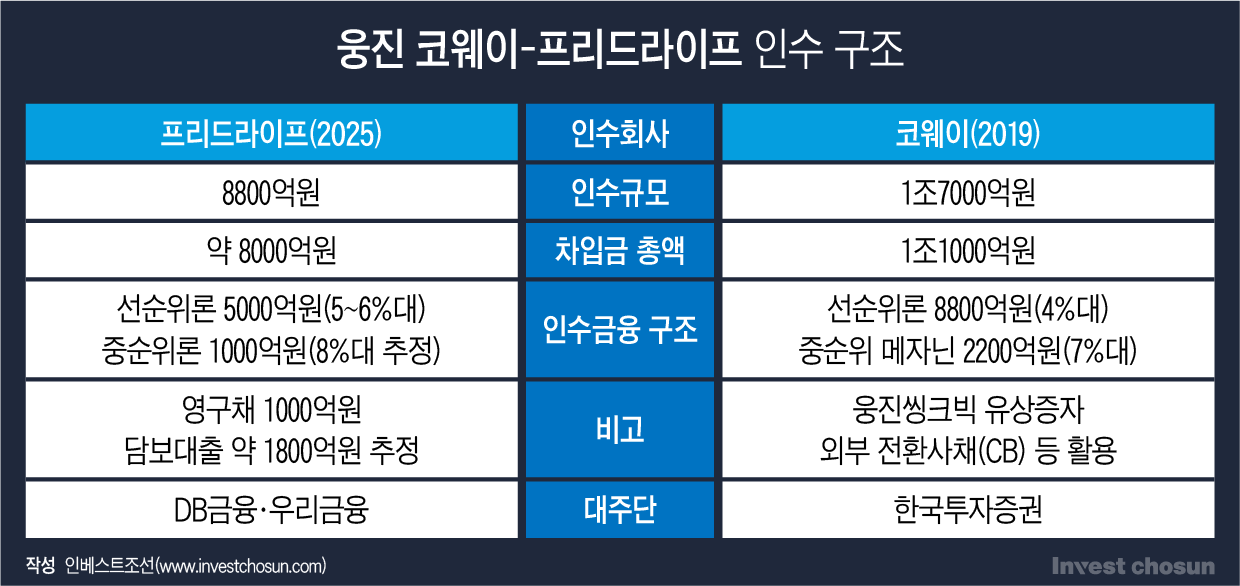

웅진그룹의 프리드라이프 인수를 두고 시장에서 "코웨이 M&A 데자뷔"라는 우려의 목소리가 나오고 있다. 두 회사 모두 인수대금 거의 대부분을 '차입'으로 조달한 것이기 때문. 기초체력 대비 금융권 차입 비중이 높은 터라 인수에 힘을 보탠 금융사들이 원활히 투자금을 회수할 수 있겠냐는 지적도 제기된다.

지난달 웅진그룹은 VIG파트너스 등이 보유한 프리드라이프 지분 99.77%를 8830억원에 인수하기로 하는 계약을 체결했다. 매도자가 작년에 받은 배당금과 계약 체결 시 받은 500억원의 배당금을 감안하면 실질 매각 규모는 1조원대에 이른다. 작년 KKR에 프리드라이프 소수지분을 매각할 때도 약 1조원의 기업가치(EV)를 인정받은 바 있다.

㈜웅진은 프리드라이프 인수를 위해 1000억원 규모 신종자본증권(영구채)을 발행했고, 담보대출로 1000억원을 마련했다. DB증권과 우리금융캐피탈 등이 영구채를 인수했다. 웅진그룹은 영구채와 담보대출 모두 ㈜웅진의 신용도와 담보에 바탕한 것이라 자체 조달한 자금으로 봐야 한다는 입장이지만 실질은 상환 부담이 있는 대출금에 가깝다.

웅진그룹은 나머지 자금도 우리금융그룹과 DB금융그룹 계열사들의 도움을 받아 메자닌, 선·중순위 인수금융 등으로 조달한다. 사실상 '전액 차입형 M&A'라는 것이 시장의 중론이다. 보유 자산을 최대한 활용하겠다는 당초 계획과는 다소 다르다. VIG파트너스가 회수 성사를 위해 관계가 깊은 우리금융과 DB금융을 웅진그룹에 연계해줬을 것이란 시각도 있다.

DB금융에선 DB증권이 거래를 주도하고 DB손해보험이 자금을 상당 부분 부담한다. DB손해보험은 상조업의 안정적인 예치금 운용 구조에 주목했다. 우리금융은 단순한 대출 수익 외에도 연계 영업, 보증수수료, 예금 유치, 채권 위탁 등 다양한 부가수익을 염두에 둔 것으로 알려졌다.

한 인수금융 업계 관계자는 "프리드라이프는 예치금과 수익증권 등 자산 구조상 은행과의 거래가 많은 업종"이라며 "현금성 비중이 낮을 경우 은행이 지급보증서를 발행하고, 이 과정에서 부가수익(수수료)을 얻을 수 있다"고 말했다.

㈜웅진은 프리드라이프 인수 자금에 대해 매년 수백억원의 비용을 지출해야 한다. 작년 영업이익 310억원을 올린 회사가 부담하기 쉽지 않다. 온전히 피인수기업의 현금창출력에 의존해야 한다. 프리드라이프는 매년 약 1000억원 수준의 이익을 내고, 배당도 쏠쏠히 해오고 있다. 이를 감안하면 금융비용은 부담할 만한 수준이다.

㈜웅진이 이자를 넘어 원금까지 상환할 수 있느냐는 별개다. 회사는 '프리드라이프를 10년 운영하면 원금을 갚을 수 있다'는 입장이지만, 인수금융 만기는 5년이다. 그 사이 재무약정(covenant) 위반 등 변수가 생기지 말라는 법이 없다. 잠재 원매자들은 결합상품 판매로 유입된 고객이 이탈할 수 있다는 점에 부담을 느끼기도 했다.

프리드라이프의 2조원대 선수금도 변수다. 웅진그룹 입장에선 운용할 수 있는 자금이 늘어난다는 것이 반갑지만, 선수금이 연결기준 부채로 잡힌다는 점은 부담스럽다. 재무비율이 악화하면 시장 내 신용도 하락, 조달비용 증가로 이어질 수 있다. 중장기적으로 그룹의 재무부담이 더 커질 수 있다는 지적이다.

-

-

-

- (그래픽=윤수민 기자)

웅진그룹의 프리드라이프 인수는 과거 코웨이 인수와도 비슷한 면이 있다.

웅진그룹은 2013년 MBK파트너스에 코웨이(舊웅진코웨이)를 팔았다가 2019년 되사왔다. 웅진씽크빅을 통해 코웨이 지분 22.17%를 1조6831억원에 인수했는데 대부분 자금을 차입했다. 한국투자증권이 웅진씽크빅이 발행한 5000억원 규모 전환사채(CB)를 인수하고, 1조1000억원에 달하는 인수금융도 주선했다.

㈜웅진이 인수자금 일부를 웅진씽크빅에 지원해줬다. 그 자금 역시 금융사 차입과 사모사채 발행 등으로 조달했다. 추가 지분 매입까지 총 2조원에 달하는 규모였는데 그 중 실제 자기 자금은 1000억원 수준이었다. '30억원짜리 강남 아파트를 28억원을 빚내서 산 격'이란 평가가 따랐다.

웅진그룹은 인수 3개월만에 코웨이를 다시 매물로 내놨다. 현금창출력이 떨어지는 기업이 단기로 고금리 차입을 일으킨 것이 문제가 됐다. 인수금융 차입도 턱끝까지 차 있던 터라 대주단에서 돈을 더 빌리기 어려웠다. 한국투자증권은 CB를 인수하려던 PEF가 이탈하면서 대규모 자금이 묶였다. 담당 임원이 회사를 떠나기도 했다.

워낙 우량 회사였던 터라 코웨이 재매각은 무난히 성사됐다. 신사업을 원하던 넷마블이 웅진그룹에 급한 불을 끌 정도의 금액을 지불하고 코웨이를 사갔다.

다만 프리드라이프에 만약의 경우가 발생했을 때도 우량 인수자가 있을지는 미지수다. 지난 프리드라이프 매각 과정에선 유수의 기업과 사모펀드(PEF)들이 고객과 운용 기반이 흔들릴 수 있다는 이유로 조심스러운 모습을 보였다.

한 금융권 관계자는 "운용 실적에 기반해 이자 비용은 방어할 수 있지만 대주단이 만기 이후까지 기다려줄 수 있느냐는 또 다른 문제"라며 "금융사 입장에서도 프리드라이프 인수금융은 부담이 작지 않은 투자"라고 말했다.

-

입력 2025.05.21 07:00

인베스트조선 유료서비스 2025년 05월 19일 15:25 게재

웅진, 차입금 위주로 프리드라이프 인수

DB·우리금융이 자금 대부분 지원 나서

연 수백억 금융비용은 부담 가능하지만

잡음 없이 원금 회수할 수 있을지 의문

한투證 '코웨이 사태'와 겹쳐 보이기도