-

-

- (그래픽=윤수민 기자)

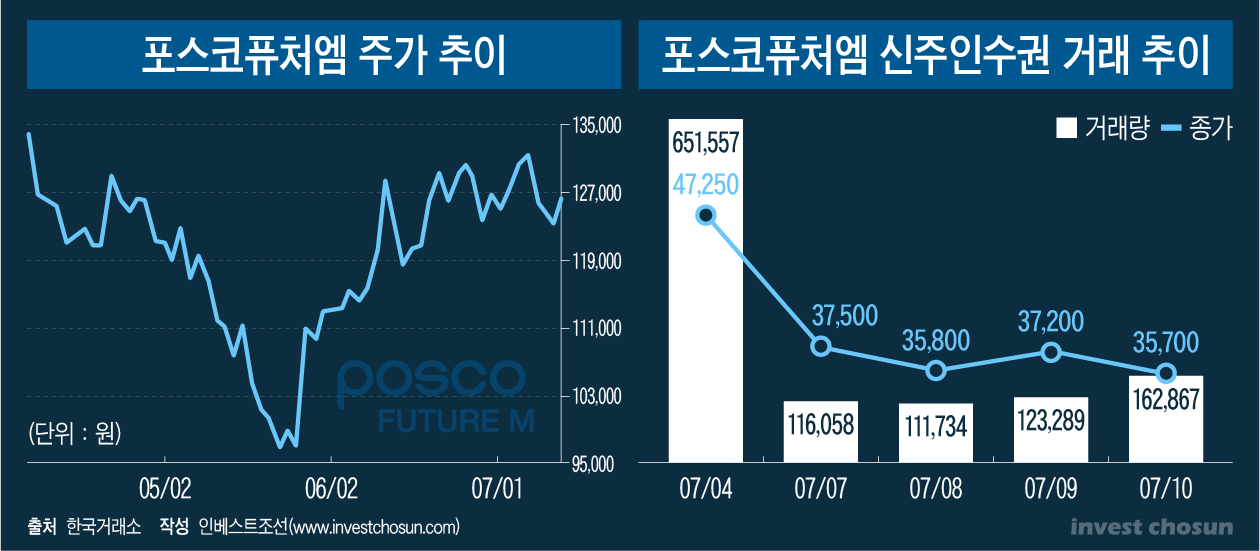

포스코퓨처엠의 유상증자 신주인수권(워런트) 거래가 7% 프리미엄을 남기고 마무리됐다. 내재가치보다 높은 가격으로 거래가 된만큼, 시장의 수요가 적지 않음을 확인한 것이다.

구주주 청약 수요가 충분한 데다 최대주주 포스코홀딩스가 배정된 신주 전량을 인수하기로 하면서 유상증자 구조 자체는 안정적이라는 평가다. 다만 2000억원이 넘게 배정된 우리사주조합 물량에 대한 실권 가능성은 여전히 남아 있다는 지적이 나온다.

10일 포스코퓨처엠 신주인수권은 3만5700원에 거래를 마감했다. 확정 발행가 9만6400원, 종가 12만9500원을 기준으로 한 내재가치(3만3100원)보다 약 2600원 높은 수준으로, 7.9%의 프리미엄이 형성된 셈이다. 유상증자 참여를 통해 주식을 확보하려는 시장 수요가 존재한다는 평가다.

거래량 흐름도 이를 뒷받침했다. 신주인수권 거래가 시작된 7월 4일부터 10일까지 누적 거래량은 116만5505주로 집계됐다. 전체 신주 1148만3000주 가운데 포스코홀딩스(59.7%)와 우리사주조합(20%) 몫을 제외한 유통 가능 신주인수권은 약 370만주로, 회전율은 약 31.5% 수준이다. 2021년 유상증자 당시 회전율이 전체 신주 발행물량의 8.7%에 불과했다는 점과 비교하면, 시장 수요가 적지 않았다는 분석이 나온다.

-

-

-

- (그래픽=윤수민 기자)

청약을 앞두고 남은 최대 변수는 우리사주조합 배정 물량이 꼽힌다.

이번 유상증자에서 우리사주에 배정된 주식은 총 229만6600주로 발행가 기준 약 2213억 원 규모다. 직원 수 3045명 기준 1인당 약 7225만 원이 배정되는 셈이다. 평균 연봉(8900만 원) 수준에 근접한 부담이고, 1년의 보호예수 조건까지 감안하면 실권 가능성이 상당하다는 분석이 많다.

2021년 유상증자 당시에도 우리사주조합에는 11.8%가 배정됐고, 직원당 약 8548만 원이 배정됐지만 청약률은 98.7%에 달했다. 당시에는 2차전지 업종 전반의 강세 흐름과 포스코퓨처엠 주가 상승 기대감이 청약을 견인했다는 평가다. 지금은 주가가 2021년 고점 수준을 회복하지 못한 데다, 실권 시 해당 물량이 일반 청약으로 넘어가 수급 부담으로 작용할 수 있다는 우려도 존재한다.

한 증권사 관계자는 "포스코퓨처엠 유상증자는 큰 무리 없이 마무리되겠지만, 우리사주조합 청약분은 실권주가 나올 수밖에 없다고 보인다"라며 "2021년도 우리사주 청약에 대한 기대감은 좋지만, 2차전지 업황이 회복되지 않은 상황에서 인당 8000만원 수준은 꽤 부담스럽다"라고 말했다.

신주인수권의 가격 흐름도 2021년과는 정반대 양상을 보였다. 2021년 당시에는 신주인수권 거래 마지막 날까지 가격이 오르면서도 내재가치보다 낮은 '디스카운트' 상태로 마감됐다. 반면 이번엔 상장 첫날 고점을 찍은 뒤 하락세를 보였지만, 마지막 날에는 프리미엄이 붙은 채 마무리됐다. 거래량 흐름은 당시와 유사하게 초반에 집중됐다가 점차 감소하는 패턴을 보였다.

결국 시장은 이번 유상증자의 실질 리스크를 전체 실권 가능성보다는 우리사주 물량의 일반 청약 전가 여부에 집중하고 있다. 구주주 청약은 일정 수준 확보됐고, 포스코홀딩스의 전량 참여로 유증 실패 가능성은 낮지만, 약 2200억 원 규모의 우리사주 물량이 시장으로 흘러들어올 경우 단기 수급에 부담이 될 수 있다는 관측이다.

한 금융투자업계 관계자는 "가격, 회전율, 최대주주의 청약 의지까지 보면 구조는 안정적이지만, 실제 주가 흐름은 결국 우리사주 실권 물량이 얼마나 흡수되느냐에 따라 달라질 수 있다"고 말했다.

-

입력 2025.07.10 16:32

인베스트조선 유료서비스 2025년 07월 10일 16:30 게재

신주인수권 내재가치보다 7.9% 프리미엄 마감…시장 기대감 반영

유통 가능 신주인수권 약 370만 주 중 116만 주 거래, 회전율 31.5%

우리사주 배정 2213억 원 규모…실권 시 수급 부담 우려도