-

-

- (그래픽=윤수민 기자)

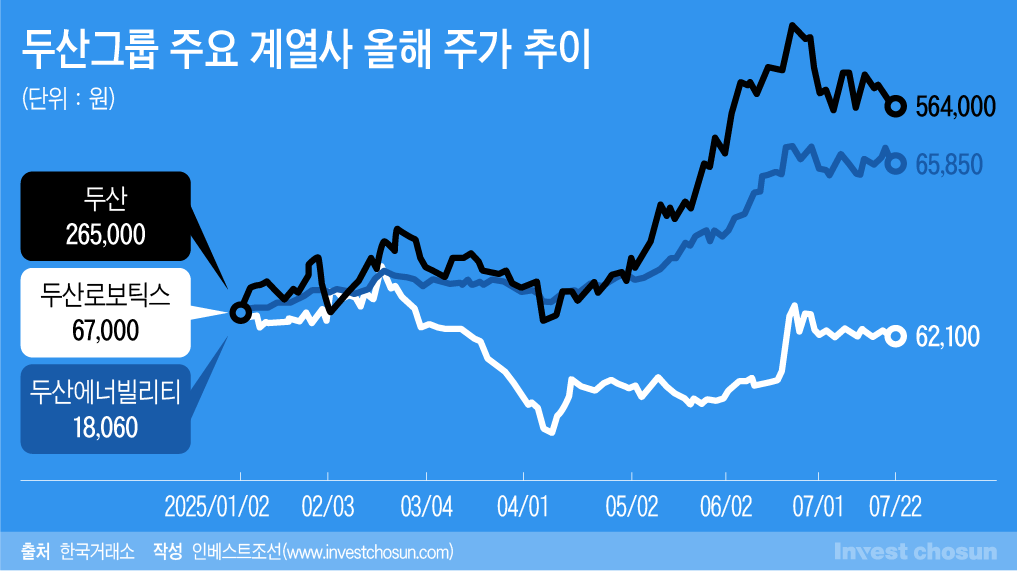

두산그룹 계열사들의 주가가 고공행진 중이다. 주력 사업에서 양호한 성과를 거두고 대내외적 환경도 우호적으로 바뀌면서 신바람을 내고 있다. 불과 수년 전만 하더라도 채권단 관리체제에 있었다는 점을 감안하면 괄목할 만한 변화다.

상승세를 견인하는 회사는 두산에너빌리티다. 그룹의 재무 위기를 홀로 감내할 때는 주가가 눌려 있었지만 이젠 상황이 달라졌다. 인공지능(AI) 시대에서 원자력발전 사업 확대, 소형모듈원전(SMR) 기대감 등이 주가에 반영되고 있다. 시가총액 40조원을 넘어서며 유가증권시장 10위권 안으로 진입했다.

㈜두산도 두산에너빌리티의 고공행진 덕을 보고 있다. 올해 초보다 주가가 두 배 이상 뛰며 시총이 9조원을 넘어섰다. 두산밥캣과 두산퓨얼셀 등도 최근 들어 주가가 상승세다. 새 정부 들어 박용만 미국 특사단장, 김정관 산업통상부장관 등 두산그룹 출신 인사들이 부상하는 것도 반길 만하다.

-

-

그룹 전반이 순항하고 있지만 고민이 없는 것은 아니다. 실적 개선, 밸류업 프로그램 등에서 이유를 찾기엔 주가 상승세가 가파르고 과다하다. 실제로 지금의 시가총액에 걸맞는 기초체력과 성장성을 가지고 있는지 의문이라는 평가를 받고 있다. 높은 기업가치의 당위성을 입증하기 위한 카드로 다양한 M&A를 검토하고 있다.

㈜두산은 전자BG의 실적이 개선되고 있으나 아직 본궤도에 오르기까지 갈 길이 멀다. 두산에너빌리티에만 의존하기엔 기반이 취약하기 때문에 시장에 나온 매물들을 적극 살피고 있다. 지난달 두산로보틱스 주식 담보로 증권사에서 5500억원을 빌린 것을 두고 M&A를 준비하는 것 아니냐는 평가가 나왔다.

한 외국계 투자은행(IB) 관계자는 "두산그룹은 고공행진하는 주가에 비해 실질적인 체력은 부족하기 때문에 다양한 M&A 기회를 적극 물색하고 있다"고 말했다.

두산그룹이 M&A에서 얼마나 성과를 낼지는 미지수다. DIG에어가스부터 프리드라이프, SK실트론 등 대어급 대상들이 인수 대상에 올랐던 것으로 알려졌다. 대부분 초기 검토에 그치기도 했지만 '덩치 키우기'에 급급하다 보니 뚜렷한 테마나 전략 방향성을 찾아보기 어렵다는 평가가 따랐다.

두산그룹은 2022년 신성장 동력을 확보하기 위해 반도체 후공정 테스트사 두산테스나를 인수했다. 반도체 호황을 타고 고점에 가까울 때 투자했는데 현재 주가는 지지부진하다. 반도체 밸류체인에 들어있긴 하지만 부가가치가 높지 않고, 국내 일부 기업 의존도가 높아 성장성에 한계가 있다는 평가다.

-

-

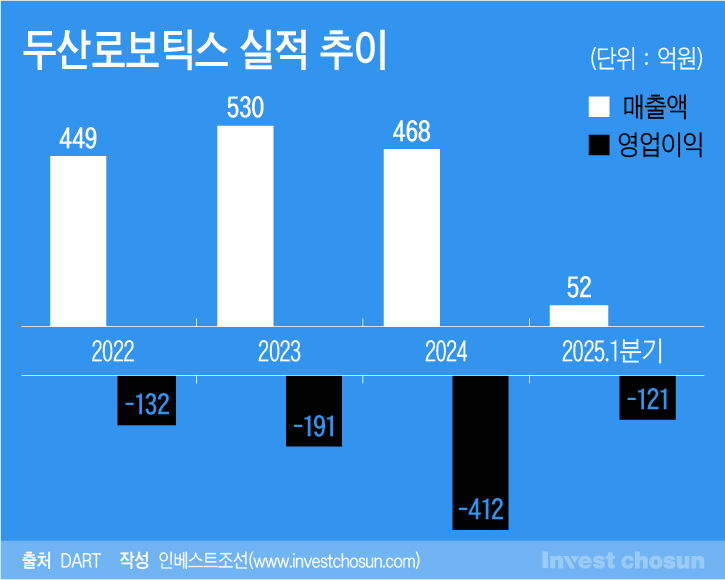

가장 큰 고민은 두산로보틱스다. 2015년 설립된 산업용 로봇 회사로 2023년 10월 코스피에 입성했다. 공모가 기준 시가총액은 약 1조7000억원이었다. 이후 주가는 부침이 있었지만 지금도 4조원 수준을 유지하고 있다. 로봇 산업 성장성에 대한 기대가 여전히 이어지고 있는 것으로 보인다.

문제는 기대감에 걸맞는 실적을 내지 못하고 있다는 점이다. 두산로보틱스는 상장한 해 최대 매출을 기록했지만 작년엔 다시 뒷걸음질쳤고 적자폭도 커졌다. 올해도 부진한 모습을 이어가고 있다. 400억원대 매출을 기록하는 적자 회사가 4조원의 몸값을 언제까지 인정받을지 미지수다.

두산그룹 입장에선 두산로보틱스의 시장 가치를 계속 유지할 방안이 필요했다. 그렇게 꺼낸 것이 작년의 지배구조 개편안이다. 두산에너빌리티를 사업회사와 두산밥캣을 거느리는 신설회사로 인적분할한 후 신설회사를 두산로보틱스와 합친다는 것이었다. '테마주' 기업 아래 알짜 두산밥캣을 두는 방식이다.

그러나 이는 시장의 반발을 불러왔다. 연 1조원 이상을 벌어들이는 기업의 주주 입장에선 적자 기업의 주식을 대신 받을 이유가 없었다. 두산에너빌리티가 정해둔 주식매수청구권 규모도 넘어설 것이 확실시됐다. 두산그룹은 여섯 차례 정정신고서를 제출하며 강행 의지를 보였으나 결국 계획을 접었다.

두산그룹은 전 정부서 수혜를 봤고 현 정부와도 가깝다는 평가를 받는다. 그렇다고 소액주주 가치 보호에 역행하는 일을 추진하기는 쉽지 않다. 이미 한 차례 무리수를 둔 터다. 그룹 내부에서 장기말을 옮기는 것보다 외부에서 두산로보틱스 기업가치를 높일 방도를 찾아야 한다. M&A도 그 중 하나다.

두산로보틱스는 상장 당시 공모 금액 전액을 신주모집하며 4212억원을 조달했다. 이 중 2250억원을 타법인증권 취득 자금으로 쓰기로 했는데 아직 성과가 없다. 매년 수백억원의 적자를 내니 이 추세면 몇 년 뒤엔 쓸 돈도 사라진다. 자체적으로 극적인 실적 개선이 어려운데 기대감마저 소멸될 수 있다.

두산로보틱스 입장에선 실적을 흑자로 전환할 수 있는 대상을 인수하는 것이 중요하다. 그렇다고 로봇과 관련 없는 기업을 인수할 수도 없다. 시장 기대와 멀어지면 주가 하락의 역풍을 맞을 수 있기 때문이다. 결국 돈 버는 로봇 관련 기업을 사야 하는데 이런 기업은 두산이 감당하기 어려울 것으로 보인다.

다른 IB 관계자는 "두산로보틱스의 지금 실적이 이어지면 몇 년 뒤엔 M&A 자금이 소진되고 주가도 폭락할 수밖에 없다"며 "실적이 급하다고 로봇과 관련 없는 대상을 인수하면 또 주가에 부정적인 영향을 미칠 수 있다는 점을 고려해야 할 것"이라고 말했다.

-

입력 2025.07.24 07:00

인베스트조선 유료서비스 2025년 07월 23일 07:00 게재

두산에너빌리티 필두로 그룹株 고공행진

주가比 실질 체력 의문…M&A 기회 물색

다양한 자산 봤지만 전략 방향엔 의문부호

적자에 시총 4조 두산로보틱스 제일 고민

이익 내면서도 테마 맞는 기업 인수해야