-

-

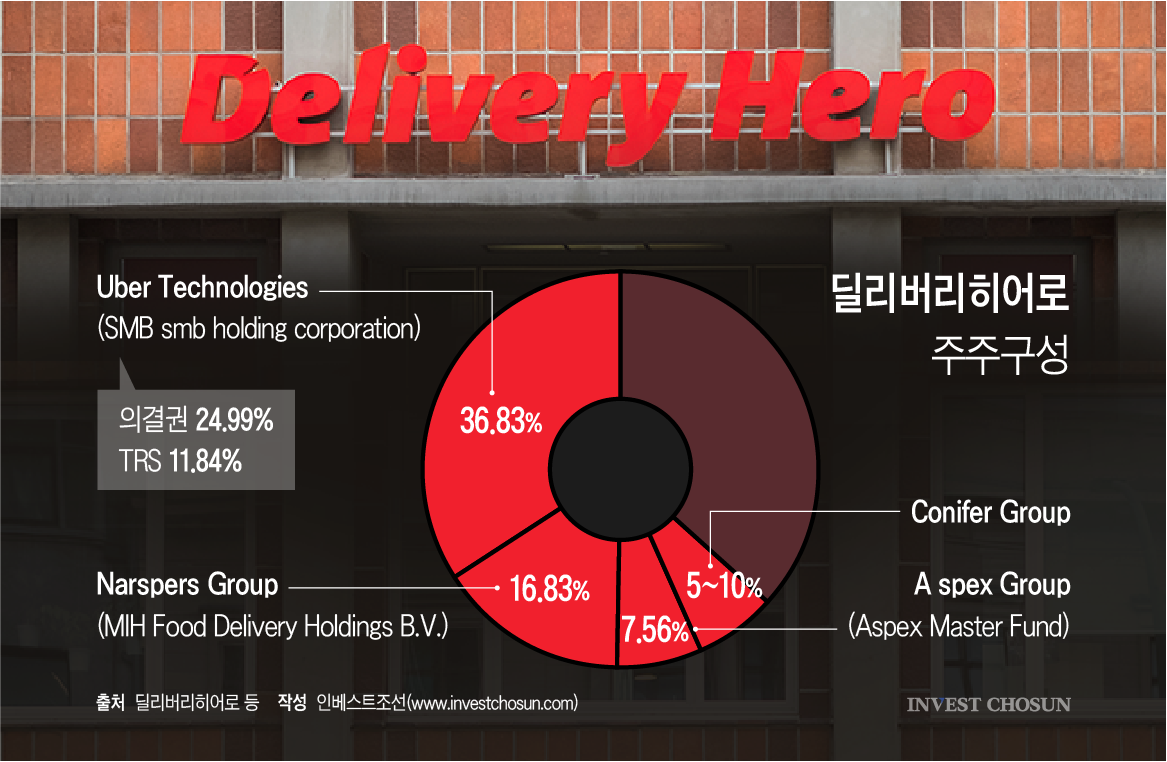

- (그래픽=윤수민 기자)

비우량 회사채 시장이 얼어붙자, 신용도가 낮은 기업들이 자금조달 수단으로 유동화증권 발행을 검토하고 있다. 매출채권과 당좌수표 등을 기초자산으로 활용한 자산유동화증권(ABS) 발행 등 구조화금융이 직접금융의 대안으로 떠올랐단 평가다.

8일 증권업계에 따르면 올해 들어 비우량 회사채 수요는 빠르게 위축됐다. 3월 홈플러스가 회생절차에 돌입한 데 이어, 롯데손해보험이 BBB+ 등급 후순위채에 대한 콜옵션(조기상환)을 이행하지 않으면서, 투자자들이 비우량채 전반에 대해 부도 가능성을 현실적으로 체감한 영향이다.

기관투자자뿐 아니라 개인투자자 수요도 급감했다. 기준금리 인하 흐름에도 불구하고, 작년 하반기처럼 고금리 회사채에 '채권 개미' 수요가 몰리는 현상은 사라졌다는 분석이다. 지난해 상반기 개인 투자자들은 약 5조3000억원의 채권 순매수를 기록했지만, 올해 같은 기간 순매수 금액은 약 4조2000억원에 그쳤다.

수요 기반이 약해진 데는 제도적 요인도 크다. 그간 BBB급 이하 회사채를 편입한 하이일드펀드에 대해 제공되던 분리과세 혜택은 작년 말 종료됐고, 공모주 우선배정 혜택도 올해 말이면 사라질 예정이다. 하이일드펀드는 3월 기준 BBB급 무보증사채 발행잔액의 18.3%를 소화해온 핵심 수요층이었다.

비우량채 수요는 부진한 상황이다. CJ CGV는 BBB+ 등급의 신종자본증권 400억원 발행을 시도했지만, 실제로는 100억원만 소화하는 데 그쳤다. 깨끗한나라는 BBB 공모채 발행 계획을 철회했고, 중앙일보가 4개월 만에 BBB 공모채 발행을 시도하며 시장 복귀를 타진했지만, 금리밴드를 5.8~6.8% 수준으로 높게 잡아야 했다.

이처럼 직접금융 조달이 어려워지자, 구조화금융으로 방향을 트는 기업들이 늘어나고 있다. IB 업계에 따르면, A급 이하 신용등급을 가진 중소·중견기업들을 중심으로 매출채권 기반 ABS, 당좌수표 유동화 등에 대한 문의가 크게 증가한 상태다.

한 증권사 관계자는 "홈플러스 사태 이후 BBB급 기업들의 공모채 조달이 힘겨워지면서, 구조화금융을 시도하지 않던 기업들이 매출채권 등을 기반으로 한 자산유동화 문의가 늘어났다"라고 말했다.

실제 수치로도 이러한 흐름은 확인된다. 한국신용평가에 따르면 대출채권 및 일반 사채·어음 유동화 발행 규모는 2025년 상반기 기준 전년 동기 대비 102.1% 증가했다. A급 이하 신용등급 기업을 중심으로 대체 자금조달 수요가 확대됐다는 설명이다.

다만 홈플러스의 기업구매대금채권을 기초자산으로 한 약 4000억원 규모 유동화증권이 부도 처리되면서, 유사 구조에 대한 투자자 신뢰가 크게 흔들렸다는 점은 변수라는 평가다. 나이스신용평가에 따르면 A2+ 이하 기업의 기업구매대금채권 기반 ABS 발행은 지난해 상반기 5조3000억원에서 6조9000억원으로 소폭 증가에 그친 반면, A1 등급 기업의 발행은 같은 기간 6조2000억원에서 11조4000억원으로 크게 증가했다.

올해 하이일드펀드 세제 혜택 일몰까지 맞물리면서 비우량채권의 조달 여건이 더 악화될 것이란 우려도 나온다. 업계에선 구조화금융이 당분간 BBB급 이하 기업들의 자금 조달 수단으로 더 주목받을 것이란 전망이다.

한 투자업계 관계자는 "하이일드 펀드 세제혜택이 종료된 데다 홈플러스 사태가 있었던 만큼, 구조화금융에 대한 수요가 더 증가할 것"이라고 말했다.

-

입력 2025.08.13 07:00

인베스트조선 유료서비스 2025년 08월 08일 07:00 게재

직접금융 막히자 구조화 문의 증가…매출채권 기반 유동화 중심

홈플러스·롯데손보 사태에 비우량 회사채 기관·개인 투자자 외면

하반기 공모주 혜택 일몰 앞두고 하이일드펀드 이탈 가속