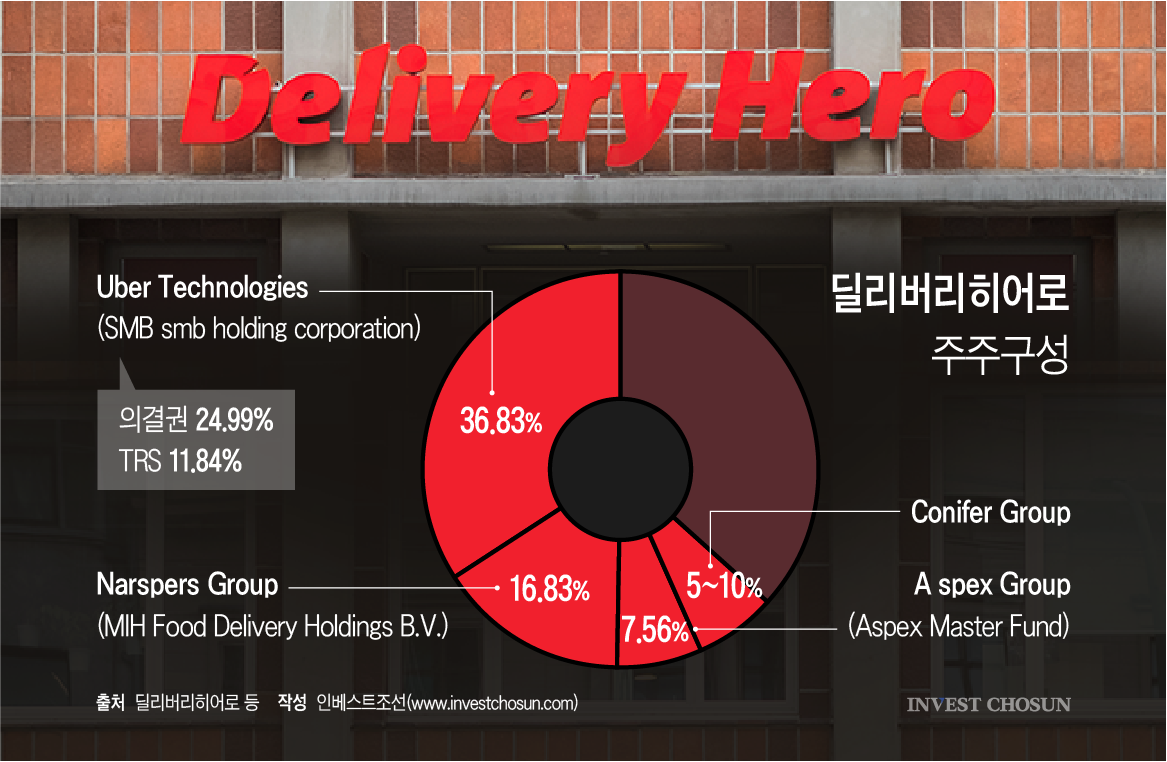

-

-

- (그래픽=윤수민 기자)

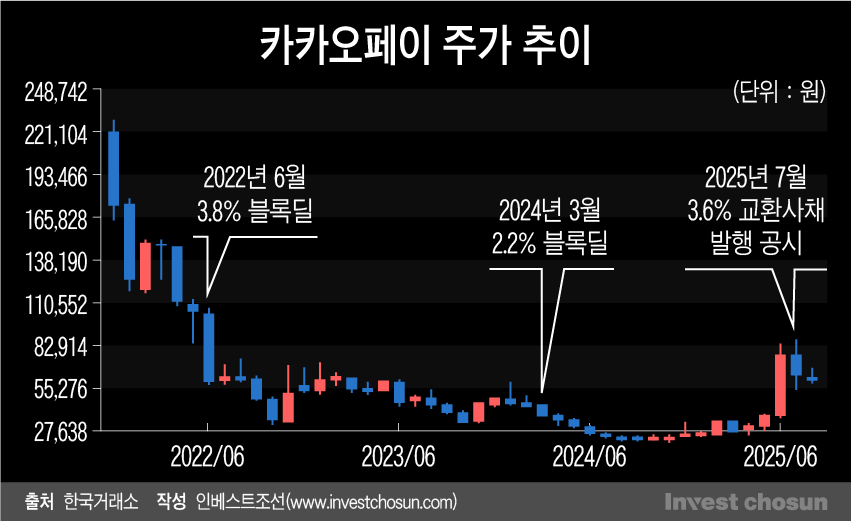

'스테이블 코인 효과'로 반짝 반등했던 카카오페이 주가가 다시 하락세다. 단기 호재로 인해 주가가 오르면 여지없이 2대 주주인 알리페이싱가포르(이하 알리페이)가 지분 처분에 나서고, 이후 주가는 오랜 기간 바닥을 헤매는 일이 지속되고 있다. 올해 주가를 밀어올린 스테이블코인 테마 역시 초기 기대감은 대부분 사라지고 애매한 '변수'로만 남아있는 상황이다.

이런 악재가 쌓이고 쌓여, 카카오페이는 국내 핀테크 업체의 '마지막 상장사'가 됐다. 경영진의 스톡옵션 처분 논란에 이어 2대 주주 알리페이의 끝없는 오버행 이슈로 인해, 핀테크 기업에 대한 심사와 시장의 눈높이가 크게 올라가는 데에도 기여했다는 분석이다.

카카오페이는 유동성이 풍부하고 핀테크에 대한 기대가 높던 2021년 11월 상장했다. 수요예측 경쟁률은 1700대 1을 웃돌았고, 공모가는 희망밴드 상단인 9만원으로 확정됐다. 일반청약에는 사상 최초로 100% 균등배정 방식이 도입돼 182만 명이 몰렸다. 상장 첫날 시초가는 공모가의 두 배인 18만 원에 형성됐고, 장중 23만 원까지 치솟았다. 코스피200 편입 호재까지 반영되며 시가총액은 28조 원을 넘어 유가증권시장 13위에 올랐다.

상장 한 달 만에 경영진이 지분을 대거 매각하며 '먹튀' 논란이 불거졌다. 류영준 대표를 포함한 8명이 총 44만 주를 팔았고, 류 대표는 시간외 매매로 23만 주를 처분해 약 469억 원을 확보했다. 이 여파로 주가는 10거래일 만에 24% 급락했고, 결국 류 대표는 상장 한 달도 안 돼 자리에서 물러났다.

-

-

-

- (그래픽=윤수민 기자)

주가 하락세는 알리페이의 블록딜로 심화했다. 카카오페이는 카카오 55%·알리페이 싱가포르 45% 지분 구조로 상장해, 알리페이는 카카오페이의 2대주주다.

2022년 6월 알리페이가 보유 지분 9.8%를 매각하면서 주가는 하루 만에 16% 떨어졌다. 보호예수 해제 직후 알리페이가 5000억 원 규모를 내놓자 오버행 우려가 커졌다. 매각가는 종가 대비 11.8% 할인된 9만3492원으로, 사실상 공모가 수준이었다. 시장에서는 "2대 주주조차 공모가 부근을 고점으로 본 것"이라는 평가가 나왔다. 알리페이와의 장기 협력 약속은 상장 흥행 요인이었지만, 알리페이의 블록딜로 인해 주가가 빠지는 모습이 연출됐다.

2024년 3월 알리페이는 다시 지분 2.2%를 블록딜로 매각했다. 이번에도 주가는 전 거래일 대비 5%까지 밀리며 휘청였다.

알리페이의 지분 처분은 이달에도 이어졌다. 이번에는 블록딜이 아닌 EB(교환사채) 방식이었으나, 사실상 블록딜이라는 평가를 받았다. 알리페이는 보유 중인 카카오페이 주식 479만 주(3.55%)를 대상으로 해외 EB를 발행했는데, 발행일과 동시에 교환 청구가 가능하고 만기 시에는 의무적으로 주식으로 전환되는 '초단기 EB'였다. 교환가액은 기준 주가의 90~102%(5만3190~6만282원) 구간에서 정해져, 통상 할증이 붙는 일반 EB와 달리 사실상 할인 블록딜에 가까웠다.

알리페이의 매각 시점은 카카오페이가 스테이블코인 모멘텀으로 주가가 상당부분 회복한 이후다. 카카오페이 주가는 지난 4월 2만6350원까지 떨어졌다가 6월 25일 장중 11만4000원까지 오르며 4배 넘게 뛰었다. 시가총액은 13조 원을 돌파했지만, 금융당국의 투자경고 지정 이후 7만 원대로 내려앉았다. 7월에는 8만 원대까지 재차 반등했지만 "스테이블코인 기대감이 과도하다"는 증권가 분석이 이어지며 다시 주저앉았다.

카카오페이는 올해 들어 흑자전환에 성공했지만 시장에서는 스테이블코인 기대감의 불확실성과 알리페이 오버행 부담이 여전하다는 평가를 내놓고 있다. 카카오페이는 1분기에 이어 2분기에도 흑자를 기록하며 연결 기준 영업이익 93억 원, 당기순이익 141억 원을 냈다. 8일 오후 2시 기준 카카오페이 주가는 6만3200원으로 공모가 9만 원을 여전히 밑돌지만, 증권사들은 목표주가를 하향 조정하며 신중한 태도를 유지하고 있다.

임희연 신한투자증권 연구원은 "기업가치 재평가의 전제 조건은 ▲오버행 물량 해소 ▲스테이블 코인 사업 수익구조 및 성장성 구체화 ▲AI 서비스 수익화 ▲자회사 이익 개선 등"이라며 "스테이블 코인 기대감 반영해 산정한 적정 주가는 4만 8996원~5만 8393원으로 추정한다"고 진단했다.

정호윤 한국투자증권 연구원 역시 "스테이블코인 등 본업 외 이슈로 글로벌 핀테크 평균을 웃도는 밸류에이션에 도달했다"며 "318만 주(유통주식의 14.6%)에 달하는 잔여 차입 물량은 장내 출회 가능성이 높아 수급 부담 요인"이라고 지적했다. 이어 그는 "단기적으로 주가 변동성이 확대될 수 있어 투자 의견은 '중립'을 유지한다"고 말했다.

-

입력 2025.08.25 07:00

인베스트조선 유료서비스 2025년 08월 22일 14:51 게재

2021년 IPO 흥행 불구, 경영진 먹튀 논란으로 주가 하락세

알리페이 지분 처분 반복…블록딜·EB 때마다 주가 급락

'스테이블 코인' 효과로 4년 만 반등 후 주가 롤러코스터

2분기 연속 흑자에도 오버행 부담·밸류에이션 논란 여전