-

-

- (그래픽=윤수민 기자)

국내 주요 클라우드 관리 서비스(MSP) 기업들이 잇따라 IPO(기업공개)에 나서고 있다. 메타넷티플랫폼과 메가존클라우드는 내년 증시 입성을 목표로 하고 있으며, 베스핀글로벌도 IPO 준비에 돌입했다.

인공지능(AI) 발달에 따른 성장성 기대는 크지만, 코로나19 시기 유동성이 풍부할 때 받은 고밸류 투자와 비교기업(피어그룹)인 LG CNS 주가 흐름이 상장 과정의 핵심 변수가 될 전망이다.

MSP는 아마존웹서비스(AWS), 구글, 마이크로소프트(MS) 등 클라우드 서비스 공급자(CSP)의 인프라를 대신 관리·최적화하는 사업이다. CSP가 직접 서버·스토리지·소프트웨어를 제공한다면, MSP는 전략 컨설팅부터 구축, 이전, 운영, 보안까지 맡는다. 낮은 마진율에도 불구하고 수요가 늘면서 최근 몇 년간 투자자들의 관심을 끌어왔다.

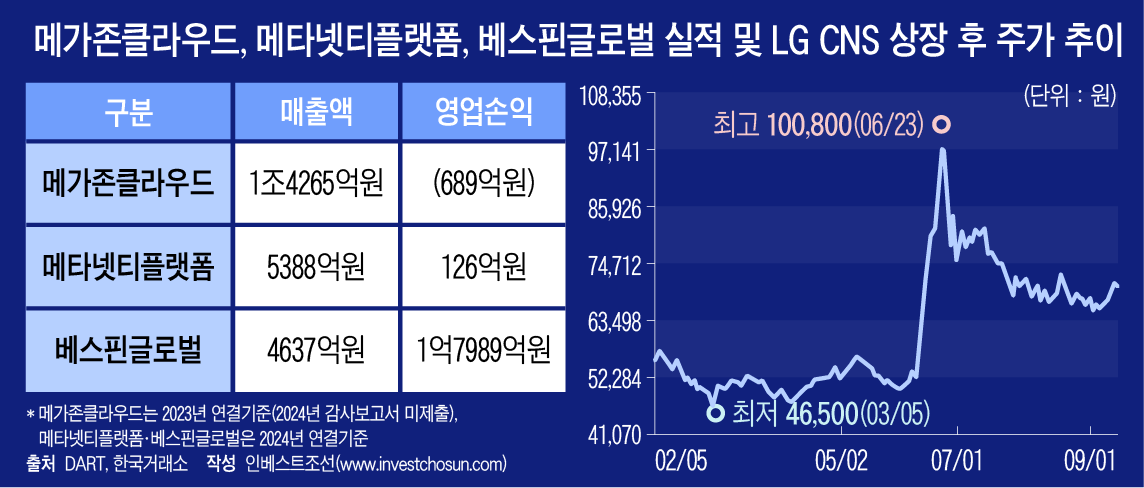

메가존클라우드는 당초 한국투자증권, 삼성증권, JP모건을 주관사로 선정해 연내 상장을 추진했으나, 올해 3분기 예정이던 예비심사 청구를 내년으로 미뤘다. 실적 개선이 기대만큼 속도를 내지 못한 것이 이유다. 2023년 매출은 1조4264억원으로 전년 대비 12.7% 늘었지만, 영업손실은 690억원으로 두 배 가까이 확대되며 적자 행진을 이어갔다.

투자 시점의 높은 밸류에이션도 부담이다. 메가존클라우드는 2022년 MBK파트너스와 IMM프라이빗에쿼티로부터 4500억원을 유치하며 기업가치 2조4000억원을 인정받았다. 불과 1년 전 시리즈B 밸류(6000억원)보다 4배 뛴 수준이다. 당시 유동성 환경을 고려하면 고평가 논란을 피하기 어렵고, IPO 과정에서 이들 FI를 설득하는 것이 관건이 될 전망이다.

메타넷티플랫폼 역시 내년 상반기 IPO를 목표로 하고 있다. NH투자증권이 대표주관을 맡았으며, 2021년 어펄마캐피탈로부터 4000억원 수준의 밸류에이션으로 투자를 받았다. 지난해 흑자 전환에 성공하며 실적 개선세를 보였고, 올해 상반기 영업이익은 72억원으로 전년 동기 대비 두 배 가까이 늘었다. 당시 유동성이 절정이던 시기를 감안하면 고평가 논란이 불가피하고, IPO 과정에서 이들 FI를 설득하는 것이 관건이 될 수 있다는 평가가 나온다.

베스핀글로벌도 상장을 위한 준비 중이다. 국내외 동시 상장을 염두에 두고 주관사 선정을 검토하고 있으며, 지난해 연결 기준 매출 4637억원, 영업이익 1억8000만원을 기록하며 흑자 전환에 성공했다. 다만 이익 규모가 크지 않아, 중동 시장 확장 등 성장 스토리를 얼마나 설득력 있게 보여주느냐가 IPO 과정의 관건으로 꼽힌다.

-

-

-

- (그래픽=윤수민 기자)

국내 빅3 MSP로 불리는 메가존클라우드, 메타넷티플랫폼, 베스핀글로벌이 모두 IPO에 나섰지만 '버블 시기'에 받았던 투자 대비 성장성이 충분히 입증됐는지에 대해서는 회의적인 시각도 적지 않다.

MSP의 수익모델은 CSP 서비스를 대신 구축·운영하며 받는 수수료 중심인데, 마진율이 5~7%에 불과하다. 외형은 성장해도 안정적 수익성을 확보하기 어렵다는 구조적 제약이 따른다. 이 때문에 각사는 AI·데이터 플랫폼 등 고부가가치 사업을 내세우며 새로운 성장 스토리를 제시하고 있다.

경쟁 심화도 부담이다. 삼성SDS, LG CNS, SK C&C 등 대기업 IT서비스 계열사들은 이미 MSP 사업을 본격화했고, KT와 CJ올리브네트웍스, SK텔레콤도 시장 진출을 선언했다. 대기업은 기존 고객 네트워크를 활용해 MSP 솔루션을 제공할 수 있어 중견 MSP의 확장 여력은 상대적으로 제한적이라는 평가가 나온다.

상장 과정에서는 피어그룹 주가인 LG CNS 흐름도 변수다. 올해 2월 공모가 6만1900원으로 상장한 LG CNS는 상장 직후 약세를 보이며 한 달 만에 4만원대까지 밀렸다가, 6월에는 디지털화폐 사업 기대감과 AI·클라우드 성장 전망에 힘입어 8만원대까지 뛰었다.

최근에는 다시 공모가 수준을 소폭 웃도는 선으로 내려앉은 상태다. 주가 변동성이 여전히 큰 만큼 후발 IPO 기업들의 밸류에이션 산정에 부담으로 작용할 가능성이 크다.

증권업계 관계자는 "LG CNS가 MSP 기업들의 밸류에이션 기준점이 될 것이라는 전망이 많다"며 "특히 메가존클라우드의 경우 삼성SDS보다 LG CNS와 사업 유사도가 크기 때문에, 증권신고서를 제출할 당시 LG CNS 주가가 중요한 영향을 미칠 것"이라고 말했다.

-

입력 2025.09.17 07:00

인베스트조선 유료서비스 2025년 09월 14일 07:00 게재

메가존클라우드·메타넷티플랫폼, 내년 증시 입성 노려

유동성 풍부하던 시기 받은 고밸류 투자 단가 극복 관건

낮은 마진율 구조 속 대기업 공세 격화, 실적 개선 압박 커져

LG CNS 주가…후발 MSP 기업 IPO 밸류에이션의 바로미터