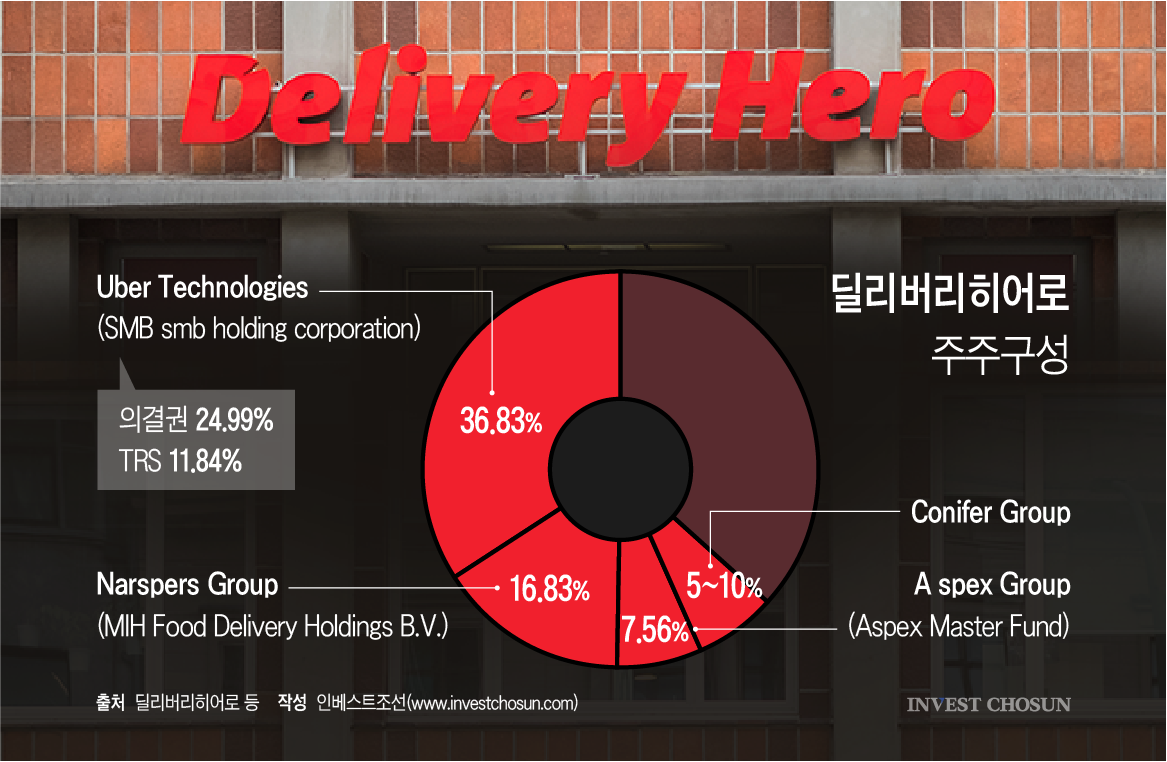

-

-

- (그래픽=윤수민 기자)

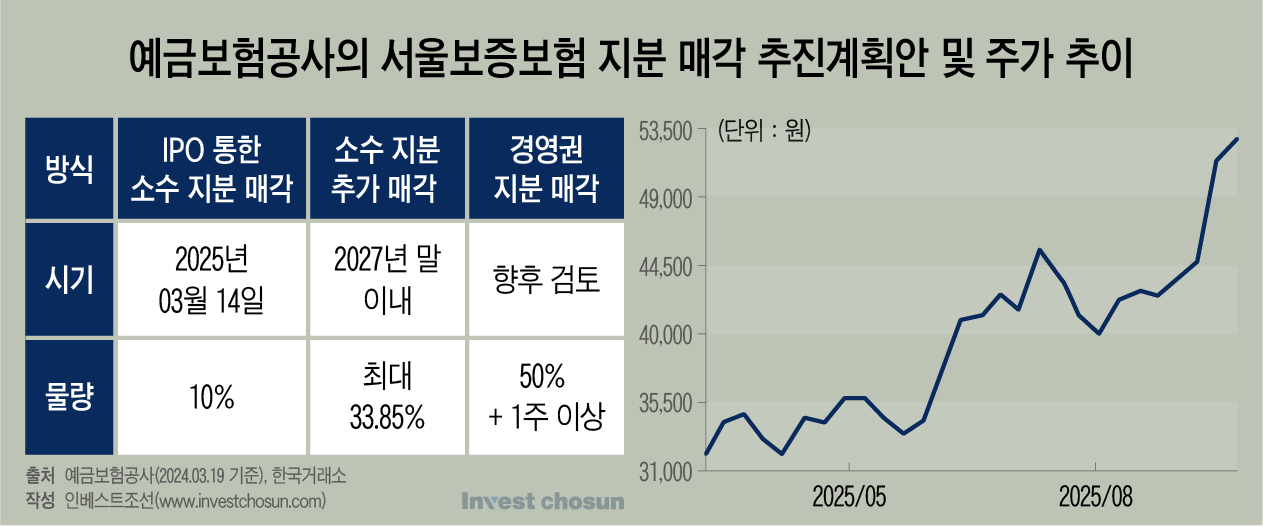

예금보험공사가 서울보증보험 지분 33.85% 매각에 본격 착수했다. 현재 블록딜 주관사 선정 단계에 있으며, 서울보증의 현 주가 기준 약 1조2000억원에 달하는 대형 딜이다. 업계에선 대규모 지분 매각인 만큼 해외 기관투자자 참여가 필수적이라는 평가가 나온다.

다만 상장 당시 강조됐던 '고배당주' 매력은 최근 주가가 공모가의 두 배 이상 치솟으며 희석됐다는 지적도 따른다.

예보는 지난달 25일 서울보증 지분 매각 주관사 제안서 접수를 마감해 프레젠테이션(PT)까지 진행했다. 예보는 이달 내 국내사 1곳과 외국사 1곳을 각각 주관사로 선정할 예정이다. 국내사 후보로는 블록딜에 강점을 가진 NH투자증권, 한국투자증권, 미래에셋증권 등이 거론된다.

예보의 서울보증 회수 전략은 ▲IPO ▲지분 33.85% 매각 ▲경영권 확보 지분(50%+1주) 매각의 3단계로 짜여 있다. 이번 블록딜은 보호예수(락업) 기간 종료 후 2027년까지 지분을 줄여가는 2단계 절차에 해당한다.

-

-

-

- (그래픽=윤수민 기자)

이번 서울보증 블록세일의 경우 과거 우리금융지주 사례와 유사하다. 예보는 2002년 6월 우리금융 상장 이후 7차례에 걸친 블록딜, 배당, 입찰 등을 통해 공적자금을 전액 회수했다. 블록세일은 매차례 발행주식 총수 대비 2~9% 수준에서 결정됐다.

이번 매각은 1조원대 규모인 만큼 해외 기관의 참여 여부가 성패를 가를 전망이다. 예보에 따르면 이번 입찰 과정에서 해외사들도 제안서를 낸 것으로 확인됐다.

업계 관계자는 "국내에서 단건으로 1000억원 이상을 소화할 수 있는 기관은 사실상 없다"며 "대형 블록딜은 해외 기관 참여가 필수"라고 말했다.

서울보증이 '배당주'로 분류되는 만큼 기본적인 투자 수요는 있다는 분석도 있다. 서울보증은 IPO 과정에서 공모가 기준 배당수익률 9~11%를 제시했다. 지난해에는 2000억원 규모의 현금배당을 실시했고, 향후 3년간 매년 2000억원 규모의 배당이나 자사주 매입·소각을 약속하기도 했다.

한 자산운용사 관계자는 "정크본드 수익률이 6~7% 수준이라고 본다면, 서울보증의 배당이 7% 이상 나온다면 들어갈 유인은 충분하다"라고 말했다.

문제는 급등한 주가다. 지난 17일 3시 기준 서울보증 주가는 5만3000원으로 공모가(2만6000원) 대비 두 배 이상 상승했다. 주가가 뛴 만큼 배당수익률은 자연스럽게 낮아졌다. 서울보증이 약속한 주당배당금 2865원을 기준으로, 블록딜에 통상 적용되는 5~10% 할인율을 감안해 주가를 5만원으로 가정하면 배당수익률은 약 5.7%에 그친다.

실적 둔화도 우려다. 서울보증의 순이익은 ▲2022년 5252억원 ▲2023년 4179억원 ▲2024년 2110억원으로 줄어들었다. 올해 반기 순이익도 848억원에 그쳤다. 주주환원 정책이 유지되더라도 이익 감소가 이어진다면 배당 지속 가능성에 대한 의문이 커질 수 있다.

한 투자은행(IB) 관계자는 "배당수익률이 높다면 외국인 수요는 충분할 수 있지만, 회사가 성장을 못하더라도 최소한 유지는 해야 한다"며 "높은 배당 덕에 주가가 오르면 배당수익률은 다시 낮아지는 구조라 결국 7% 이상 배당을 지속적으로 줄 수 있느냐가 블록딜 수요를 채울 관건"이라고 말했다.

-

입력 2025.09.19 07:00

인베스트조선 유료서비스 2025년 09월 18일 07:00 게재

예보, 서울보증 지분 33.85% 매각 착수

1조원 대 블록세일, 해외 기관 참여 필수

공모가 기준 배당수익률 11%…현주가 기준 5%대로

순이익 감소세 속 배당 지속 가능성에도 의문