-

-

- (그래픽=윤수민 기자) AI 생성 이미지(편집)

연초 대기업 자금조달 시장은 AA급 회사채 차환 발행이 이끌고 있다. 기준금리 인하 시점에 대한 불확실성이 이어지는 가운데 대규모 만기를 앞둔 우량 기업들이 보수적인 조달 전략을 택하는 분위기다. 유상증자에 대한 규제 부담이 커지면서 중장기적으로는 주식연계채권(메자닌)을 통한 우회 조달 수요도 이어질 것이란 관측도 나온다.

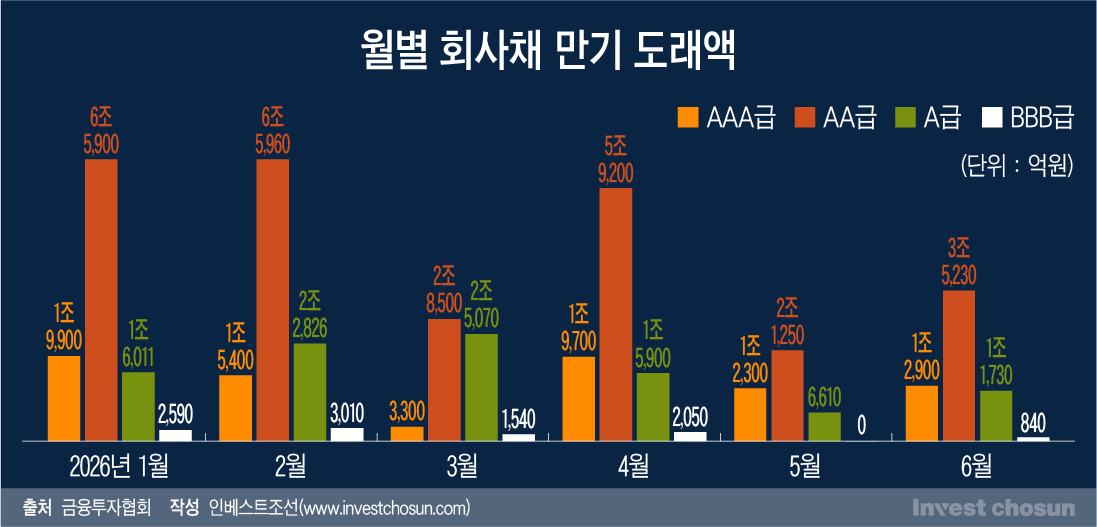

회사채 시장에서는 AA등급이 연초 발행을 주도할 것으로 전망된다. 금융투자업계에 따르면 1분기 중 만기가 도래하는 AA급 회사채 규모만 16조360억원으로 집계됐다. 1월부터 4월까지로 범위를 넓히면 21조9560억원 수준이다. 금리 부담이 여전하지만, 만기를 앞둔 기업들로서는 차환을 미루기 어렵다는 판단이다.

실제로 1월 중 공모 회사채 발행 계획을 세운 곳은 한화에어로스페이스(AA), 롯데웰푸드(AA), 포스코퓨처엠(AA-), 한화투자증권(AA-), 이마트(AA-), 현대제철(AA), 한진(BBB+), 한솔케미칼(A+), KB증권(AA+), CJ제일제당(AA), 신세계(AA), 키움증권(AA-), 대상(AA-), 코리아에너지터미널(AA-), 현대건설(AA-), 팜한농(A), 신세계푸드(A+), SK가스(AA-), LX하우시스(A+), 연합자산관리(AA), CJ대한통운(AA-) 등이다. 총 21곳 가운데 AA급 발행사가 17곳에 달한다.

-

-

-

- (그래픽=윤수민 기자)

A등급 회사채의 만기는 오는 3월(2조5070억원)에 가장 많이 분포돼 있다. 다만 종합투자계좌(IMA) 도입 기대, 신규 발행어음 북 편입 등 수급 여건 개선 요인이 거론되면서 일부 기업은 선제적 차환 발행에 나설 가능성도 거론된다.

A증권사 채권자본시장(DCM) 헤드는 "아직까지 주식시장이 워낙 좋고 금리 불확실성도 크다 보니 작년이나 재작년에 비해 연초부터 적극적으로 (공모채 발행을) 준비하는 분위기는 아니다"라며 "7일 예정된 한화에어로스페이스 수요예측에서 대형 딜의 수요와 금리 수준을 확인한 뒤 회사채 조달 여부를 결정하려는 기업들이 많다"고 말했다.

B증권사 DCM 헤드는 "현재 금리 수준에서 조달할지 말지 기업들의 고민이 많다"며 "지금 발행에 나서는 곳 중에서는 오히려 자금 여력이 빠듯한 경우도 간혹 있다"고 덧붙였다.

다만 금리 수준에 대한 부담은 여전히 크다는 평가다. 한국은행의 기준금리 인하 시점 지연에 국고채 금리가 상승하면서다. 국고채 3년물 금리는 지난해 상반기만 해도 2.4%대를 오르내리다 지난달엔 3.1%를 돌파하며 연중 최고치를 경신했다. 이후 소폭 하락해 6일 종가 기준 국고채 3년물 금리는 2.949%, 회사채 3년물 AA-등급 금리는 3.445%로 집계됐다.

앞의 관계자는 "금리가 내려가지 않으니 부담은 크지만, 만기 도래액을 감안했을 때 결국 발행을 안 할 수 없다"며 "매년 반복되는 학습효과처럼 1월에 조달하면 결과적으로는 '그때 잘했다'는 평가를 받는 경우도 많아 기업들의 고민이 많다"고 했다.

-

-

-

- (그래픽=윤수민 기자)

이어 유상증자에 대한 부담이 커지면서 메자닌을 대안으로 검토하는 기업 수요가 이어질 것이란 전망이다. 연초임을 감안했을 때 아직 메자닌 시장에서 뚜렷한 발행 움직임은 감지되지 않고 있다. 교환사채(EB) 과열이 진정되고 전환사채(CB) 중심의 실수요와 유상증자 대체 수요가 결합할 것으로 내다봤다.

C증권사 DCM 헤드는 "메자닌은 국민성장펀드, 모험자본 등 정책 관련 자금 흐름이 본격화하는 2~3월 이후에야 조달 관련 방향성이 잡힐 것"이라고 내다봤다.

A증권사 헤드는 "오버슈팅 논란이 없고, 투자자에게 충분한 프리미엄을 제시할 수 있다면 메자닌도 자사주 소각 방식이 아니라 신주 조달 방식에서도 경쟁력 있는 대안이 될 수 있다"며 "발행사 입장에서도 유상증자가 쉽지 않은 환경에서 우회할 수 있는 선택지"라고 말했다.

유상증자의 경우 금융당국에서 엄격한 증권신고서 심사 기조를 이어갈 것으로 보인다. 그럼에도 불구하고 지난해보다는 유상증자가 늘어날 것이란 설명이다.

반도체, 방산, 전력, 조선, 인공지능(AI) 인프라 등 대규모 투자 사이클에 진입한 산업군에서 중장기적으로 유상증자 가능성이 거론된다. 이차전지, 석유화학, 건설 등 상대적으로 소외된 업종에서도 재무 구조 개선 목적의 유상증자 수요가 남아 있다는 평가다.

D증권사 DCM헤드는 "밸류업 프로그램 기조 아래 유상증자 목적의 합리성, 기존 주주 희석 정도, 최대 주주 지분율 변화 등을 면밀히 들여다볼 가능성이 높다"며 "결과적으로 조달 여건에 따라 기업 간 양극화가 더 심해질 수 있다"고 했다.

-

입력 2026.01.08 07:00

인베스트조선 유료서비스 2026년 01월 07일 10:12 게재

1월 수요예측 앞둔 21곳中 AA급만 17곳

깐깐한 유증 심사에 메자닌 '대안' 부상

"조달 여건 따라 기업 간 양극화 심화"