-

-

- (그래픽=윤수민 기자)

새해 들어 은행권의 고민이 깊어지고 있다. 증권사로의 ‘머니무브(Money Move)’가 뚜렷해지면서 예금 기반이 흔들리고 있어서다.

특히 증권투자계좌(IMA)가 본격 가동되며, 은행 예금에서 증권사 금융상품으로의 자금 이동이 구조적으로 확대되는 양상이다. 은행들은 정기예금 금리를 끌어올리며 대응에 나서고 있지만, 업계 안팎에서는 “근본적 해법이라 보기 어렵다”는 평가가 우세하다.

연초부터 은행권에는 사실상 ‘특명’이 떨어졌다. 증권사로 빠져나가는 자금을 붙잡을 대책을 마련하라는 것이다. 지난해 증시 활황으로 이미 예금 이탈 조짐이 나타난 가운데, IMA 출시까지 겹치며 위기감이 한층 커졌다. 단순한 일시적 이동이 아니라, 고수익을 추구하는 자금이 구조적으로 증권사로 이동하는 흐름이란 점에서 은행들의 부담은 더 크다.

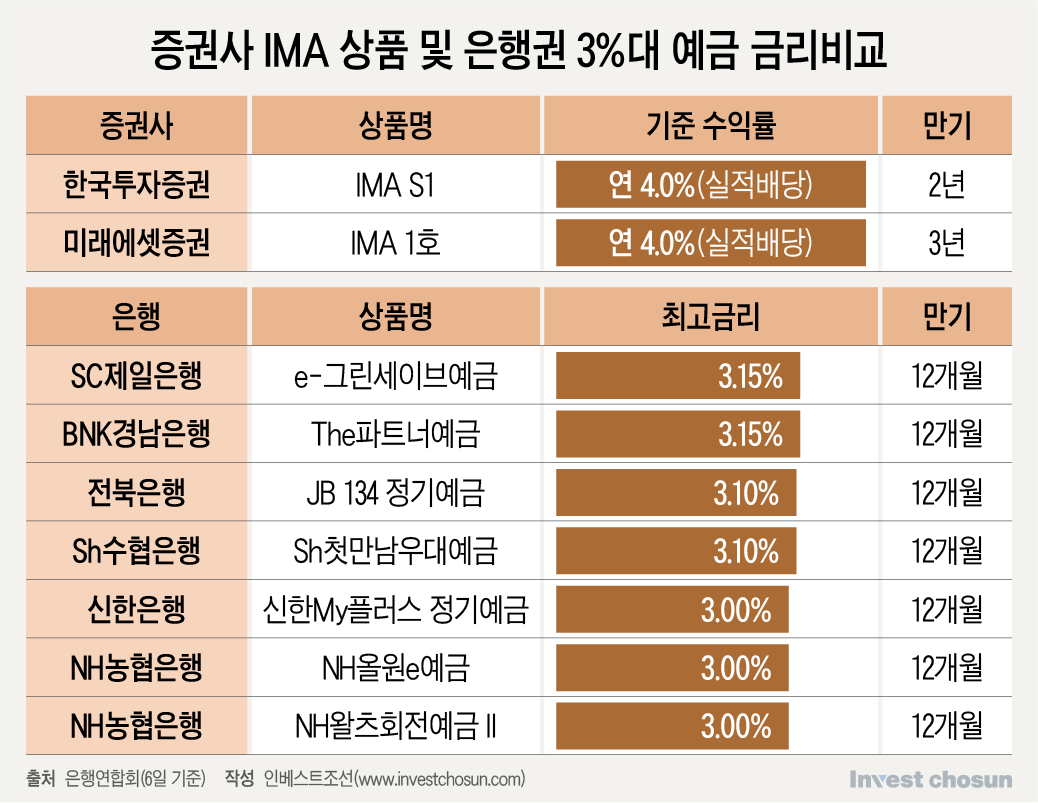

실제로 지난해 증권사들이 출시한 IMA 상품들은 잇따라 조기 완판되며 높은 관심을 입증했다. 한국투자증권이 지난해 말 선보인 첫 IMA 상품 ‘IMA S1’은 판매 개시 나흘 만에 1조원을 웃도는 자금이 유입되며 조기 소진됐고, 미래에셋증권의 ‘미래에셋 IMA 1호’ 역시 당초 모집액을 크게 상회하는 약 5000억원이 몰리며 흥행을 이어갔다.

은행들이 선택한 즉각적인 대응책은 금리 인상이다. 주요 시중은행들은 연 3%대 정기예금, 4%대 적금 상품을 잇따라 선보이고 있다. SC제일은행은 1년 만기 기준 연 3.15% 금리를 제공하는 ‘e-그린 세이브예금’을 출시했고, 신한은행은 ‘신한 My플러스 정기예금’을 통해 12개월 만기 최고 연 3% 금리를 제시했다. NH농협은행 역시 ‘NH올원e예금’을 기본금리 3% 수준으로 운영 중이다.

지방은행들은 더 공격적이다. BNK경남은행은 1년 만기 ‘주거래 프리미엄 적금’으로 연 최대 4.10% 금리를 내걸었고, 광주은행도 12개월 만기 ‘여행스케치_남도투어적금’에 동일한 수준의 최고금리를 적용했다. 일부 특판 상품은 연 6~7%대 금리를 제시하며 자금 이탈을 막기 위한 총력전에 나서는 모습이다.

-

-

하지만 은행 내부에서는 이러한 대응이 어디까지나 ‘시간 벌기’에 불과하다는 인식이 강하다. 대출금리 인상에는 한계가 있는 상황에서 예금금리만 끌어올릴 경우, 이자마진이 급격히 훼손되기 때문이다.

은행권에 따르면 IMA 계좌의 경우 운용 성과에 따라 안정형 4~4.5%, 일반형 5~6%, 투자형은 6~8% 수준의 목표 수익률을 제시하고 있다. 은행 예금 상품으로 이 수준을 맞추는 것은 구조적으로 어렵다는 게 내부 판단이다.

한 시중은행 관계자는 “IMA가 예금 대체 상품으로 인식되면서 은행들도 예금 상품 경쟁력을 높여야 한다는 인식이 커지고 있다”라며 "이에 따라 지수연동예금(ELD)이나 공동구매정기예금 등으로 대응하고 있다"고 말했다.

이어 “고객들이 변동성이 큰 환경에서 유동성을 중시하다 보니 장기 상품을 꺼리는 경향이 있다”라며 “IMA가 완판되고는 있지만, 상품 구조가 폐쇄적이라는 점은 향후 문제로 작용할 수 있다고 본다”고 덧붙였다.

예금 이탈은 은행들의 자금 운용에도 직접적인 부담으로 작용하고 있다. 지난해 3분기 말 기준 5대 은행의 정기예금 합산 잔액은 약 950조원이었지만, 연말에는 939조원 수준으로 줄었다. IMA 영향이 본격화될 경우 예금 감소 폭은 더 커질 수 있다.

이에 따라 은행채 발행을 통한 조달 필요성도 확대되고 있다. 실제로 일부 은행들은 올해 은행채 발행 한도를 전년보다 늘려 잡으며 유동성 관리에 나서고 있다. 다만 이는 조달비용 상승으로 이어져 중장기 수익성에는 부담 요인으로 작용할 수밖에 없다.

금융지주 차원의 고민도 깊다. 은행에서 빠져나간 자금을 계열 증권사로 얼마나 흡수할 수 있느냐가 새로운 과제로 떠올랐기 때문이다. 현재 IMA 인가를 받은 곳이 은행 계열이 없는 한국투자증권과 미래에셋증권이라는 점은 금융지주들에 불리한 대목이다. IMA 경쟁에서 한 발 늦은 상황에서, 은행에서 이탈한 자금을 자사 증권사로 유도할 명확한 전략이 부재하다는 지적도 나온다.

금융지주 한 관계자는 “증권사가 IMA를 확대할 경우 지주 전체로 보면 시너지 효과를 기대할 수도 있지만, 동시에 자본 소진과 비율 관리 부담도 함께 고려해야 한다”며 “특정 상품 하나만 놓고 결정하기보다는 지주 전체의 자본 여력과 수익성, 다른 투자 대안들과 비교하는 과정이 필요해 의사결정에 시간이 걸릴 수밖에 없다”고 말했다.

다른 금융권 관계자는 이에 대해 “금융지주 입장에선 은행에서 빠져나간 자금이 계열 증권사로 흘러가지 않는 상황 자체가 부담”이라며 “정기예금 금리 인상만으로 머니무브의 흐름을 되돌리기는 어렵다”고 말했다.

-

입력 2026.01.08 07:00

인베스트조선 유료서비스 2026년 01월 07일 13:46 게재

IMA 본격화에 예금 이탈 가속

예금금리 인상은 미봉책

은행채 발행부담 커지고

금융지주 차원에서 전략 고민도 커져