-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

글로벌 시장에서 사모펀드(PEF) 운용사들의 펀드레이징이 좀처럼 반등 기미를 보이지 않고 있다. 장기화된 자산 보유와 지연된 회수 탓에 GP(운용사)의 성과에 대한 기관투자자(LP)들의 의구심이 커지고 있어서다.

업계에선 향후 PEF들의 희비가 '엑시트(투자 회수) 실적'에 따라 극명히 갈릴 것이란 전망이 나온다. 국내에선 전략적 투자자(SI)들이 좀처럼 ‘사자(Buy)’에 나서지 않으면서, PEF들의 회수 전략에 대한 우려도 커지고 있다.

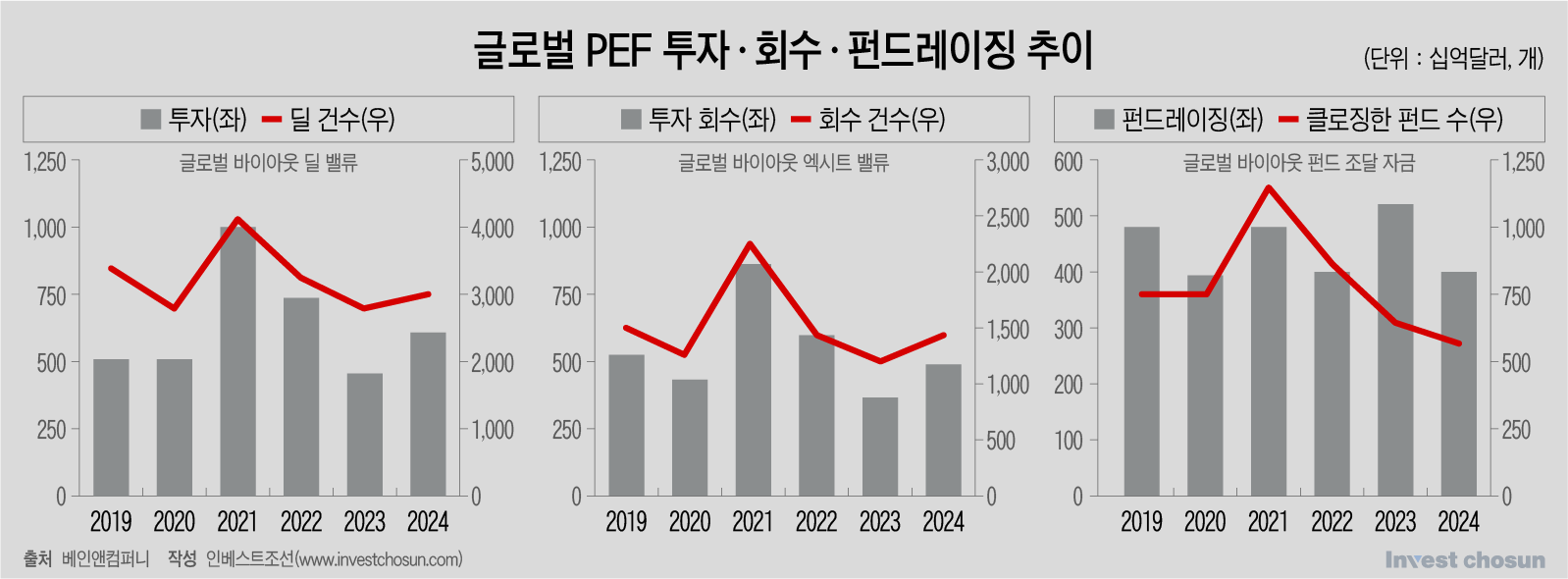

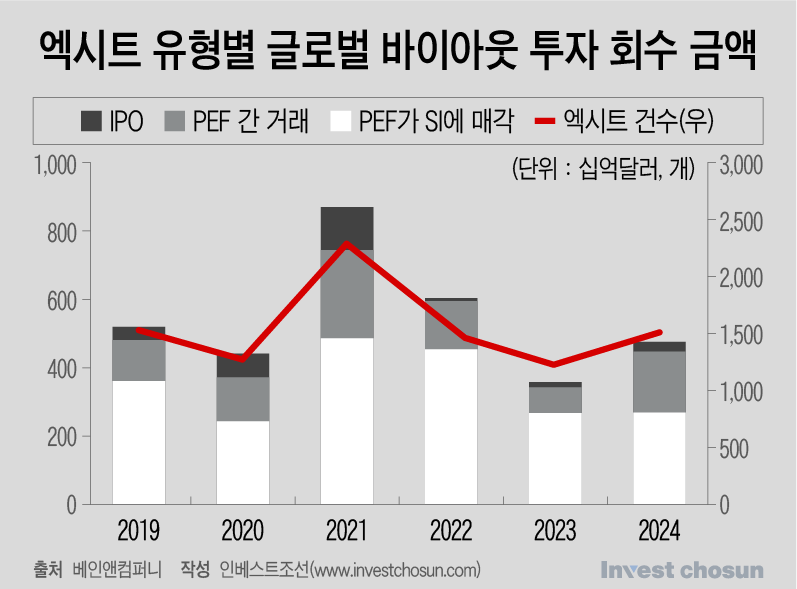

글로벌 컨설팅 그룹 베인앤컴퍼니가 발간한 ‘2025년 글로벌 PE 리포트(Global Private Equity Report 2025)’에 따르면 2024년 글로벌 PEF 시장은 2년간 이어졌던 침체에서 벗어나며 전 세계적으로 엑시트 건수와 밸류가 회복세를 보였으나, 펀드레이징은 여전히 부진한 흐름을 이어갔다.

해당 보고서는 “자산 회수 지연이 장기화되면서 LP들이 신규 자금 배분에 신중한 태도를 유지하고 있어, PEF들이 LP들을 만족시킬 만큼 충분한 기업을 매각하는 일이 여전히 과제로 남아 있다”며 “자금 흐름이 다시 본격화되면, 명확하고 차별화된 전략을 갖추고 일관된 실적을 증명한 펀드가 승기를 잡을 것”으로 전망했다.

-

국내 시장에서는 다양한 요인들로 대기업들이 투자에 적극적으로 나서고 있지 못하면서 PEF들의 회수 불안이 커져가고 있다. 일부 ‘돈 있는’ 그룹 아니고서는 선뜻 대규모 인수 거래에 나서는 그룹이 많지 않다.

한 M&A 자문업계 관계자는 “현재 실사에 들어가 있어 하반기에는 성사될 가능성이 높아 보이는 거래들은 PEF발이 대부분”이라며 “카브아웃(구조조정) 거래 말고, 인수 거래를 검토하고 있는 곳들은 드물다”고 말했다.

다른 M&A 자문업계 관계자는 “상반기 미국발 관세 변동도 있었고, 대선 등 남은 불확실성이 많다 보니 기업들이 새로운 건을 검토하는 분위기는 아니었다”며 “그나마 매물을 검토하던 곳들은 현금을 쌓아둔 대형 게임사나 엔터사 정도”라고 말했다.

한 투자업계 관계자는 “앞으로 ‘잘 사는’ PEF가 아닌 ‘잘 파는’ PEF가 어디인지 가려질 것”이라며 “전 세계적으로 엑시트를 못하고 있는 PEF 포트폴리오가 많아서, 과연 이들을 어디에 어떻게 팔 것인지가 향후 가장 관건이 될 것”이라고 말했다.

최근 대기업의 인수 거래가 드문 가운데 대형 거래를 성사시키며 주목받은 곳들이 있다.

VIG파트너스는 웅진에 상조업체 프리드라이프를 매각하며 한숨을 돌렸다. VIG파트너스는 2022년, 2023년 각각 매각을 시도했으나 실패했다. 이에 지난해에는 7월 KKR에 소수지분을 총 기업가치 1조 원 수준으로 가격을 책정해 매각했다. 이번 프리드라이프 매각은 VIG 3호 펀드의 세 번째, 4호 펀드의 첫 회수 실적이다. VIG파트너스는 2016년 좋은라이프 인수를 시작으로 약 9년간의 상조업 투자를 마무리했는데, 이번 회수 성공으로 상당한 캐리를 챙기게 될 것으로 보인다.

CJ올리브영의 2대 주주로 있던 글랜우드는 지난해 3월 CJ그룹에 지분 22.56%를 7800억 원에 매각했다. 글랜우드는 해당 지분을 2021년 3월 약 4100억 원에 인수했다. 투자한 지 약 3년 만에 700억 원의 차익을 남기고 30%가 넘는 내부수익률(IRR)을 기록한 거래가 됐다.

-

기업들이 적극적으로 투자에 나서야 PEF도 ‘성공적인 엑시트’를 할 가능성이 높아진다. 기업들은 사업 확장 등 장기적인 시너지를 고려해 기업을 인수하다 보니, PEF들 입장에 ‘싸게 사서, 기업가치를 제고해, 비싸게 판다’의 공식을 실현시키기에 알맞은 상대다. SI들이 적극적으로 M&A에 나서야 시장이 활성화된다는 평이 나오는 이유다.

한화그룹이 약 8700억 원에 인수한 급식업체 아워홈 거래의 경우 오너 기업 간의 거래여서 가능했다는 평이 나온다. 아워홈을 대다수의 PEF들이 검토했지만 오랫동안 딜이 성사되지 못했던 이유로는, 아워홈 오너가의 몸값 눈높이가 높지만 PEF로서는 ‘밸류업’ 여지가 많지 않았던 점이 꼽힌다. 급식 사업은 안정적이지만 매출을 확장하기 쉽지 않다. 그룹 차원의 장기 시너지를 고려하지 않는다면 해당 금액으로 거래되는 것은 어려웠을 것이란 평이다.

물론 사모펀드 간 거래에서 ‘대박’을 치는 거래도 없지 않다. 지난해 국내 중형 PE인 제네시스PE는 글로벌 PEF EQT파트너스에 케이제이환경 등 폐기물 재활용 업체를 약 1조 원대에 매각했다. 이는 여러모로 시장의 예상을 뛰어넘는 드문 거래라는 평이다. 제네시스PE는 회수 성적을 기반으로, 올해 주요 연기금 출자 콘테스트인 교직원공제회의 위탁 운용사 중 한 곳으로 최종 선정됐다.

한 PEF 관계자는 “PEF는 펀드 만기가 있기 때문에 실적이나 밸류 등 숫자에 굉장히 민감하지만, 기업들은 오너 등 최고경영진의 결단에 시너지 등 무형의 가치까지 포함되기 때문에 비교적 ‘통 큰’ 결단을 하게 된다”고 말했다.

다른 PEF 관계자는 “시장 밸류가 낮으니 IPO로의 투자 회수는 이제 매력도가 많이 떨어졌고, PEF 간 거래는 소위 ‘폭탄 돌리기’가 되는 경우가 많다”며 “LP들이 더욱 회수 성적에 신경을 쓰고 있어 PEF들도 회수 전략 마련에 집중하고 있다”고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기