-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

정부가 배당 활성화를 위한 세제 개편을 추진하는 가운데, 국회에 발의된 관련 법안에서 대표적 배당 종목인 리츠(REITs)가 제외돼 업계의 반발을 사고 있다. 현행 제도상 리츠도 일정 요건을 충족하면 분리과세 혜택을 받고 있지만, 조건이 까다로운 데다 일몰 시한까지 있어 실질적 혜택은 제한적이라는 지적이다.

29일 금융권에 따르면 기획재정부는 국정기획위원회와 함께 배당소득세 개편을 위한 시나리오를 검토 중이다. 이소영 더불어민주당 의원이 4월 대표 발의한 소득세법 개정안이 논의의 중심에 있는데, 핵심은 ‘배당성향 35% 이상인 상장사’의 배당소득에 대해 별도로 분리과세하겠다는 내용이다.

현행 제도는 이자·배당소득 등 금융소득이 연간 2000만원을 넘으면 종합소득으로 합산돼 최고 49.5%까지 과세된다. 이로 인해 대주주들은 배당보다 급여나 내부 유보를 선호하고, 이는 투자자들의 배당 유인을 떨어뜨린다는 비판이 줄곧 제기돼 왔다. 업계는 이번 개편이 현실화되면 국내 증시에 긍정적인 영향을 줄 것으로 기대하고 있다.

그러나 리츠가 법안 적용 대상에서 제외되자 업계에서는 아쉬움의 목소리도 나온다. 개정안은 부동산투자회사법상 리츠와 자본시장법상 집합투자기구 등을 분리과세 대상에서 명시적으로 제외했다.

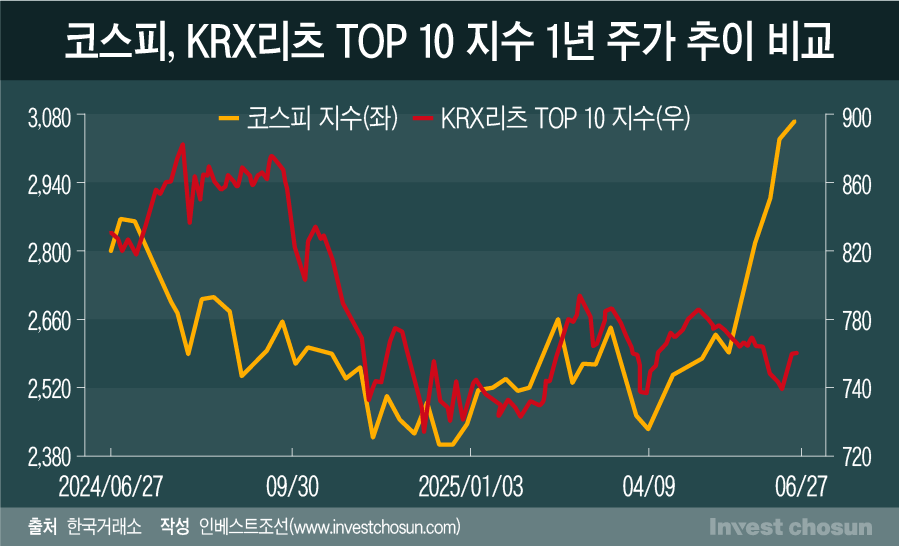

특히 리츠는 통상적으로 배당성향이 90%를 넘는 고배당 상품임에도 대상에서 제외돼, 업계는 형평성에 어긋난다는 반응이다. 최근 주가 흐름에서도 리츠는 상대적으로 소외돼 있다. 코스피는 지난 26일 종가 기준 연초 대비 28% 상승했지만, 시총 상위 10개 리츠로 구성된 ‘KRX 리츠 TOP10 지수’는 같은 기간 4% 상승에 그쳤다.

-

한 부동산 전문 운용사 관계자는 "대통령이 한국거래소를 방문해 '배당을 촉진할 세제 개편'을 언급한 직후 관련 논의가 빠르게 진행되고 있지만, 정작 배당의 대표주자인 리츠는 제외될 가능성이 높아 걱정이 크다"며 "현재 적용 중인 리츠 과세 특례는 요건이 까다롭고 범위도 제한적"이라고 말했다.

실제로 리츠에 대한 세제 혜택이 없는 것은 아니다. 현재는 ‘분리과세 과세특례’를 통해 일정 조건을 만족할 경우 세율 9.9%로 분리과세가 적용된다. 구체적으로는 리츠에 3년 이상 투자하고, 투자금액이 5000만원 이하인 경우에만 해당한다. 이 같은 특례는 2026년까지 적용되는 일몰 조항이다.

문제는 투자금액이 5000만원을 넘을 경우다. 이 경우에는 리츠보다 배당성향 35% 이상 상장사를 통한 분리과세 혜택이 더 유리해져, 리츠 투자에 대한 상대적 불이익을 우려하는 시선도 나온다.

특히 리츠의 경우 3년 이상 장기 보유 조건이 붙는데, 최근 몇 년간 지지부진한 주가 흐름을 고려하면 현실성이 낮다는 지적도 있다.

리츠 업계 한 관계자는 "현재 리츠 투자에 적용되는 5000만원 한도 분리과세 기준을 상향하는 방안을 당국에 건의하려고 한다"며 "예를 들어 배당률 6% 기준으로 연 2000만원의 배당소득을 얻기 위해선 약 2억5000만원 수준의 투자금이 필요한 만큼, 이 정도까지는 혜택을 주는 것이 합리적이지 않겠느냐"고 말했다.

이미지 크게보기

이미지 크게보기