-

여신전문금융업계가 이어지는 저성장에 우울한 표정이다. 그나마 먹을거리가 돼왔던 카드론 사업은 지난 6·27 부동산 대책의 여파로 영업 확장이 불가능해진 상황이다. 하반기에는 본업인 결제업에서 승부를 봐야 할 전망이지만, 결제업은 각종 규제로 이미 '저마진' 사업이 된 지 오래라 뾰족한 수가 없다는 점이 고민이란 평가다.

다급한 카드사들은 PLCC(상업자표시 전용카드)와 할부금융에서 당장의 탈출구를 찾는 모양새다. 다만 이 역시 중장기적 성장은 어렵다는 점에서, 결국 '신상품' 개발능력이 필요하다는 지적이 나온다.

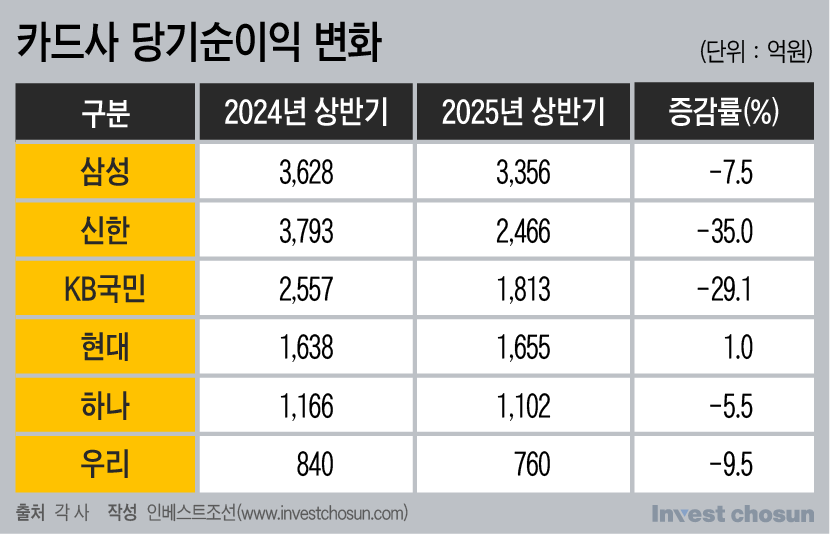

29일 각 사에 따르면 올해 상반기 실적을 발표한 삼성·신한·KB국민·현대·하나·우리카드 등 6개 카드사의 상반기 당기순이익은 1조1152억원으로 전년 동기 대비 18.1%(2470억원) 나 급감했다.

특히 신한카드와 KB국민카드의 감소폭이 컸다. 신한카드의 상반기 당기순익은 2466억원으로 작년 상반기보다 35%(1327억원) 줄었다. KB국민카드는 29.1% 감소한 1813억원으로 집계됐다. 이외 ▲삼성카드 -7.5%(272억원) ▲하나카드 -5.5%(64억원) ▲우리카드 -9.5%(80억원) 등이었다. 현대카드는 유일하게 상반기 순익이 1%(17억원) 증가했다.

카드업계 실적이 부진한 건 지난 지속된 가맹점 수수료율 인하로 수익 구조가 악화했기 때문이다. 지난 2월 영세·중소 가맹점의 신용카드 수수료율은 0.05~0.1%포인트 인하됐다. 이들 가맹점의 비중은 전체 95.8%에 달한다.

이에 올 상반기 각 카드사의 신용카드 영업수익은 1%대 수준으로 성장이 미미하거나 오히려 감소했다. 삼성카드의 경우 신용판매 수익은 1.5% 증가하는 데 그쳤고, 현대카드의 카드 수익도 1.4% 증가율을 보였다.

여기에 경기 침체로 취약 차주가 증가하면서 대손충당금이 늘었다. 신한카드의 상반기 대손충당금 전입액은 5097억원으로 전년 동기 대비 17%(740억원) 증가했다. 같은 기간 삼성카드 13.4%(424억원), 현대카드 24.9%(444억원) 등도 큰 폭으로 증가했다.

-

하반기에는 카드업계의 한숨이 더욱 깊어질 전망이다. 그나마 수익을 견인했던 카드론의 영업이 사실상 막히면서 돌파구를 찾기 어려운 상황이다. 금융당국은 지난 6월27일 ‘가계부채 관리 강화방안’을 발표하면서 카드론을 신용대출에 포함시키기로 했다.

카드업계는 이번 조치로 카드론 잔액이 약 30% 감소할 것으로 내다본다. 카드론 수익은 전체 신용카드 영업수익의 25%가량을 차지한다. 부실 위험을 감수하고서라도 대출 영업에 나섰던 카드사들이 다시 본업인 결제업에서 승부를 봐야 하는 상황이 됐다.

카드사들은 우선 PLCC와 할부금융에 눈독을 들이고 있다. PLCC는 제휴사와 계약을 맺고 독점 혜택을 제공하는 서비스다. 제휴사와 영업 비용을 분담한다는 장점이 있지만, 제휴사의 혜택만 사용하는 '체리피킹' 탓에 수익성을 담보하기는 어렵다.

카드업계 관계자는 "PLCC는 제휴사에 혜택을 몰아 넣기 때문에 이외 가맹점에서 사용해야 수익이 나는 구조"라며 "체리피커가 워낙 많기 때문에 PLCC에 대해선 의견이 분분하지만, 다른 방법이 없다면 그나마 안전한 영업 방식"이라고 말했다.

신한카드는 최근 스타필드와 PLCC를 출시했고, 이르면 다음 달 배달의민족과 제휴카드를 공개할계획이다. 삼성카드는 연내 스타벅스와 제휴카드를 출시할 예정이다. 상대적으로 우위를 선점했던 현대카드는 배달의민족, 스타벅스와 독점 제휴가 깨지면서 위협을 받고 있다.

할부금융은 자동차·가전 등의 구매대금을 카드사가 판매자에 지급하고, 소비자는 금융사에 원리금과 이자를 상환하는 서비스다. 할부금융은 캐피탈업계가 꽉 잡고 있지만, 카드사는 인지도와 경쟁력 있는 금리를 이용해 시장을 넘보고 있다.

다만 PLCC와 할부금융 모두 임시방편일 뿐 저마진 결제업에서 살아남으려면 제2의 '트래블카드'가 필요하다는 게 업계의 공통된 의견이다.

또다른 카드업계 관계자는 "기존 플레이어가 있던 시장에 뛰어들어 파이를 깎아 먹다 보면 치킨게임으로 끝날 수 있다"며 "전국민의 여행 방법을 바꿨던 트래블카드처럼 획기적인 상품이 발굴되면 리스크가 큰 카드론에 대한 의존도를 본질적으로 줄일 수 있다"고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기