-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

글로벌 투자은행(IB)들이 한국 영업 전략을 원점에서 검토하고 있다. 새 정부 들어 중복상장 규제 움직임이 본격화하면서 대기업들이 대형 기업공개(IPO)를 추진하기 어려워졌기 때문이다. IB들은 간혹 나오는 IPO 대어를 잡기 위해 경쟁할지 아니면 M&A에 집중해야할지 고민하고 있다.

글로벌 IPO 시장은 올해 들어 회복세다. EY한영에 따르면 올해 상반기 글로벌 IPO 조달금액은 전년 동기 대비 17% 늘었다. 미국과 중화권이 다시 부상한 가운데 한국도 호황세였다. 한국에선 상반기 중 전년보다 31% 증가한 38건의 IPO가 성사됐다. 건수 기준 글로벌 4위, 조달 금액 기준 10위를 차지했다.

한국은 하반기에도 이런 흐름을 이어갈 것이란 전망이 나온다. 그러나 외국계 투자은행(IB)이나 증권사의 표정이 밝지는 않다. 새 정부 들어 소액주주 보호 정책이 잇따르고 있어 대기업들이 대형 기업공개(IPO)를 추진하기 어려워졌기 때문이다.

7월 국회에서 상법 개정안이 통과됐다. 개정안에선 이사의 충실의무 대상이 기존 '회사'에서 '회사 및 주주'로 넓어졌다. 기업이 물적분할 후 자회사 중복상장을 추진할 경우 주주가치 훼손을 이유로 법적 행동에 나설 근거가 마련된 것이다.

중복상장을 규제하는 자본시장법 개정 작업도 추진하고 있다. 민주당은 상장 기업의 자회사가 상장할 때 공모주 일부를 모회사 주주에 우선 배정하는 안 등을 검토 중이다. 자회사 상장시 모회사 주주가치가 훼손될 수 있다는 점을 고려했다. 한국거래소는 중복상장 관련 가이드라인을 만들고 있다.

새 정부 초기 보폭을 맞춰야 하는 대기업들은 잡음이 날 만한 일을 최소화하고 있다. SK이노베이션이 SK엔무브 상장 대신 재무적 투자자(FI) 자금을 돌려주기로 했다. 다른 자회사 SK온도 마찬가지다. 한화에너지, HD삼호중공업, HL클레무브 등 대기업 계열사 역시 상장 가능성이 희박해졌다.

최근 사모펀드(PEF)들은 상장사에 투자하거나 포트폴리오 기업의 상장을 유지하는 데 부담을 느끼고 있다. 회수 방안으로 IPO를 선택하는 경우가 많지 않다. 결국 대기업에서 나오는 IPO라도 많아야 하는데 이 역시 사실상 막혀 있다. 일부 기업이 중복상장을 강행하기도 하지만 일반적이진 않다.

-

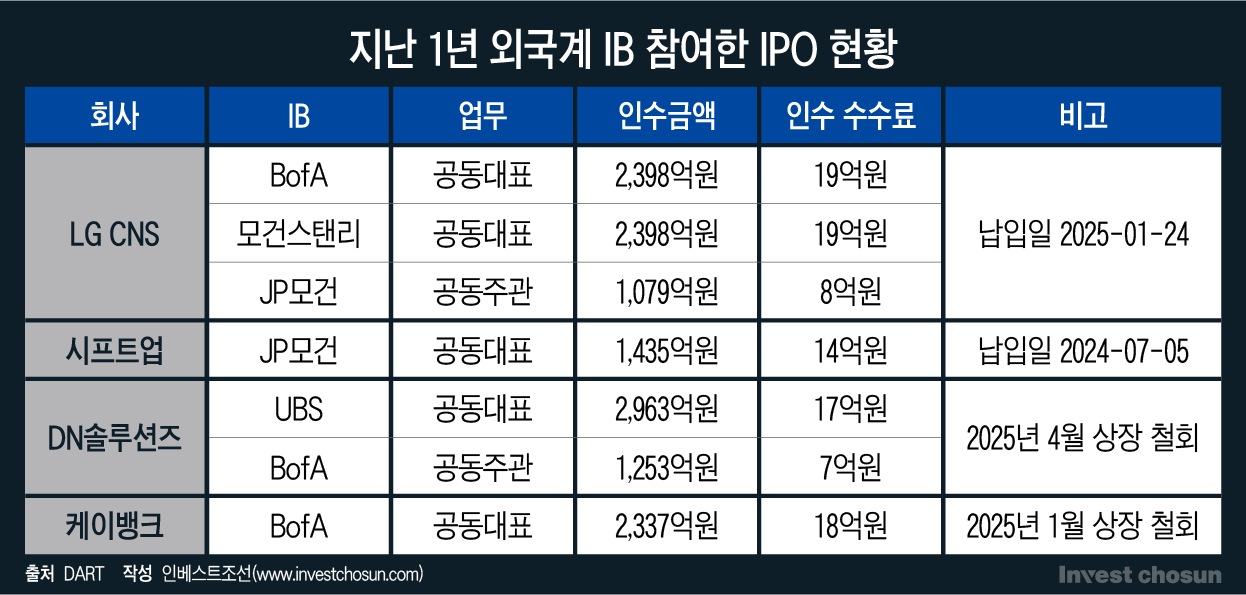

지난 1년 사이 외국계 IB가 참여한 대형 IPO는 LG CNS, 시프트업 등 손에 꼽는다. DN솔루션즈나 케이뱅크 등 유력 기업들은 올해 증시 부진에 상장을 철회했다. 최근 들어 한국 증시가 상승세지만 대기업의 발이 묶인 터라 새로 유입될 만한 대어는 많지 않아 보인다. 무신사 같은 대기업 밖 우량 기업은 이미 주관사 자리를 둔 물밑 경쟁이 치열하다.

외국계 IB 입장에선 한국 IPO 업무를 두고 고민하지 않을 수 없는 상황이다. 하우스 당 수십명에 불과한 인력이 건수가 많지 않고, 경쟁이 치열한 IPO에 힘을 쏟자니 본전 생각이 나지 않을 수 없다. 득이 많지 않은 IPO보다 최근 살아날 조짐을 보이고 있는 M&A에 집중하는 게 나을지 고민하는 모습이다.

한 IB 관계자는 "최근에 대형 IPO가 별로 없었는데 중복상장 금지 법안이 나오면 한국 IPO 시장은 완전히 침체될 수밖에 없다"며 "외국계 IB 입장에선 ECM을 계속 할지 아니면 M&A로만 갈지 한국 내 전략을 수정해야 한다"고 말했다.

의무보유 확약(락업) 강화 정책도 IB에는 부담이 되고 있다.

금융당국은 올해 초 IPO 제도를 손보면서 기관투자가 배정물량 중 40% 이상을 의무보유 확약 기관에 우선 배정하기로 했다. 올해 하반기엔 30%고 내년부터 40%가 적용된다. 이 기준을 충족하지 못하면 주관사가 공모 물량의 1%(30억원 상한)를 확보해 6개월간 갖고 있어야 한다.

기관투자가만 단기 차익을 누리고 개인 주주들이 피해를 입는 것을 막기 위함이다. 기관, 특히 IB가 물색해오는 해외 투자자 입장에선 부담을 느낄 수밖에 없다. IB들도 흥행 실패 시 자금이 상당 기간 묶이게 된다. 어차피 IPO는 IB 기업금융부문 업무의 일부에 불과한데 굳이 간판을 걸고 구색을 갖출 필요가 있느냐는 지적도 있다.

다른 IB 관계자는 "의무보유 확약 기준이 강화하면서 외국계 투자자들의 불만이 많아졌다"며 "상장 주관 수수료가 30억원인데 기준 미충족시 묶이는 돈이 30억원이라면 IPO에 굳이 힘을 쏟을 이유가 없다"고 말했다.

이미지 크게보기

이미지 크게보기