-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

국내 ETF 시장 점유율 1위 운용사인 삼성자산운용이 유사 테마의 상품을 잇달아 출시하면서, 경쟁 운용사들을 중심으로 불만이 커지고 있다. 과거에는 시장을 선도하며 후발 운용사의 추종 대상이던 삼성이, 최근에는 되레 후발로 유사한 상품을 내놓는 사례가 반복되고 있다는 지적이다.

한국투자신탁운용은 지난달 'ACE 미국10년국채액티브(환헤지)' ETF를 상장했다. 삼성운용도 동일한 테마의 ETF에 대해 최근 한국거래소로부터 표준코드를 부여받아 상장을 준비 중이다. 상장 시점을 고려하면, 한 달 간격으로 유사한 콘셉트의 ETF가 시장에 출시되는 셈이다.

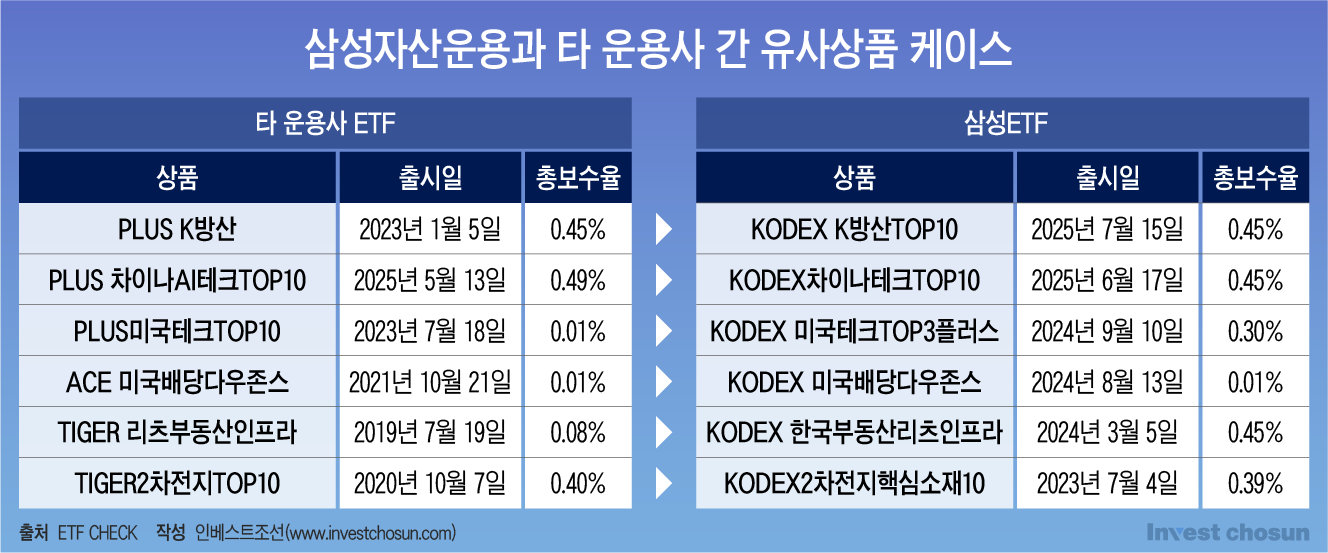

앞서 삼성자산운용은 지난달 'KODEX K방산TOP10' ETF를 상장했다. 앞서 한화자산운용이 선보인 'PLUS K방산' ETF와 비교하면, 기초지수는 다르지만 구성 종목 상당수가 겹치며 총보수도 동일한 0.45% 수준이다. 업계에서는 "지수만 바꿨을 뿐 사실상 기존 상품을 벤치마크한 것"이라는 평가가 나온다.

이 같은 유사 구조는 방산 외에도 리츠, 2차전지, AI, 미국 배당 등 인기 테마 전반에서 반복되고 있다. 삼성자산운용이 지난해 출시한 'KODEX 한국부동산리츠인프라'는 미래에셋자산운용의 'TIGER 리츠부동산인프라'와 구성 자산군과 운용보수 측면에서 유사하다. 2차전지 섹터에서도 미래에셋운용이 2020년 선보인 'TIGER 2차전지TOP10'과 삼성의 'KODEX 2차전지핵심소재10'(2023년 출시)은 테마와 종목 유사성에서 큰 차이를 보이지 않는다.

이외에도 한화자산운용이 2023년 상장한 'PLUS 미국테크TOP10' ETF는 저보수(0.01%) 전략을 바탕으로 미국 대형 기술주에 집중 투자하는 상품이다. 삼성운용은 이보다 1년 뒤, 유사한 전략의 'KODEX 미국테크TOP3플러스'를 출시했다.

지난 5월 상장된 한화자산운용의 'PLUS 차이나AI테크TOP10'과 6월 삼성운용의 'KODEX 차이나테크TOP10' 역시 테마와 구성 종목 상당수가 중복된다. 한국투자신탁운용이 2021년 출시한 'ACE 미국배당다우존스'(운용보수 0.01%)와, 삼성운용이 이보다 낮은 보수율(0.0099%)로 지난해 선보인 동일 상품명 ETF도 대표적인 카피캣 사례로 꼽힌다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

시장에서는 삼성운용이 전략 기조를 전환하고 있다는 점에 주목하고 있다. 과거에는 중소형 운용사들이 대형사의 상품을 모방하는 구조였지만, 최근에는 오히려 삼성과 같은 선두 사업자가 후발로 유사 상품을 내놓는 방식이 반복되고 있다는 것이다.

이 같은 변화 배경에는 ETF 시장 점유율 경쟁이 자리잡고 있다는 분석이 나온다. 특히 삼성자산운용은 지난해 ETF 시장 점유율이 40% 아래로 하락하며, 미래에셋자산운용과의 격차가 2%포인트 이내로 좁혀졌다. 지난해 12월 초 기준으로 삼성자산운용의 점유율은 37.88%, 미래에셋자산운용은 36.57%로 1.31%포인트 차이에 불과했다. 이에 삼성자산운용은 ETF 사업부문 수장이었던 하지원 부사장을 선임한 지 1년 만에 교체했다.

점유율 경쟁이 경영진 인사에까지 영향을 미치자, 삼성자산운용은 '안전하게 점유율을 방어할 수 있는 검증된 테마 ETF'를 중심으로 대응 전략을 짜고 있다는 업계 해석이 나온다.

이러한 비판에 대해 삼성자산운용 측은 "투자자들의 관심이 집중되는 인기 테마의 경우, 운용사들이 관련 상품을 개발하고 출시할 수밖에 없는 구조"라고 말했다. 최근 시장 경쟁이 치열해지면서, 투자 수요가 높은 테마에는 운용사들이 앞다퉈 뛰어들 수밖에 없다는 것이다.

또 같은 테마를 다루더라도, 지수 설계 방식이나 편입 종목 구성에는 전략적 차별성이 존재한다고 강조했다. 삼성자산운용은 "방산 ETF의 경우, 실제 방산 매출과 해외 수출 비중 등을 기준으로 종목을 선별해 설계했다"고 설명했다.

아울러 지난 3월 국내 최초로 도입한 버퍼형 ETF처럼, 특정 테마에 국한되지 않고 새로운 전략을 적용한 실험적 시도도 병행하고 있다고 밝혔다.

운용업계에서는 카피캣 전략을 제약하기 어려운 배경으로 ETF 시장의 제도적 구조를 지적한다. 기초지수 구성, 운용보수, 상품명 유사성 등은 상장 심사에서 제한 요건에 해당하지 않으며, 지수 제공자와의 독점 계약이나 유사성 판단 기준도 별도로 마련돼 있지 않다.

이로 인해, 하나의 테마 상품이 성공을 거두면 유사 ETF가 뒤따르는 구조가 고착화됐다는 지적이다. 이는 삼성운용만의 문제가 아니라, 국내 자산운용 업계 전반에 걸친 구조적 한계라는 비판으로 이어지고 있다.

한 자산운용사 고위 관계자는 "삼성자산운용의 이 같은 흐름 뒤에는 ETF 시장 점유율을 놓치지 않겠다는 조직 차원의 수성 의지와 위기의식이 강하게 깔려 있다"며 "문제는 새로운 전략을 먼저 시도하는 운용사만 리스크를 떠안는 상황이라, 시장은 결국 차별성 없이 '히트 상품 복제' 중심으로 흘러갈 수밖에 없다"고 말했다.