-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

글로벌 사모펀드(PEF)와 벤처캐피털(VC)들이 K-뷰티, 그중에서도 국내 화장품 시장에 공격적으로 뛰어들고 있다. 과거 이차전지 섹터에서 목격했던 투자 과열을 연상케 하는 움직임이다. 제조설비 투자 부담이 크고 기술 불확실성이 높은 2차전지와 달리, 화장품은 낮은 자본집약도와 안정적인 현금창출력, 그리고 브랜드 성장에 따른 밸류에이션 점프가 가능하다는 점이 투자자들을 더욱 빠르게 끌어들이고 있다.

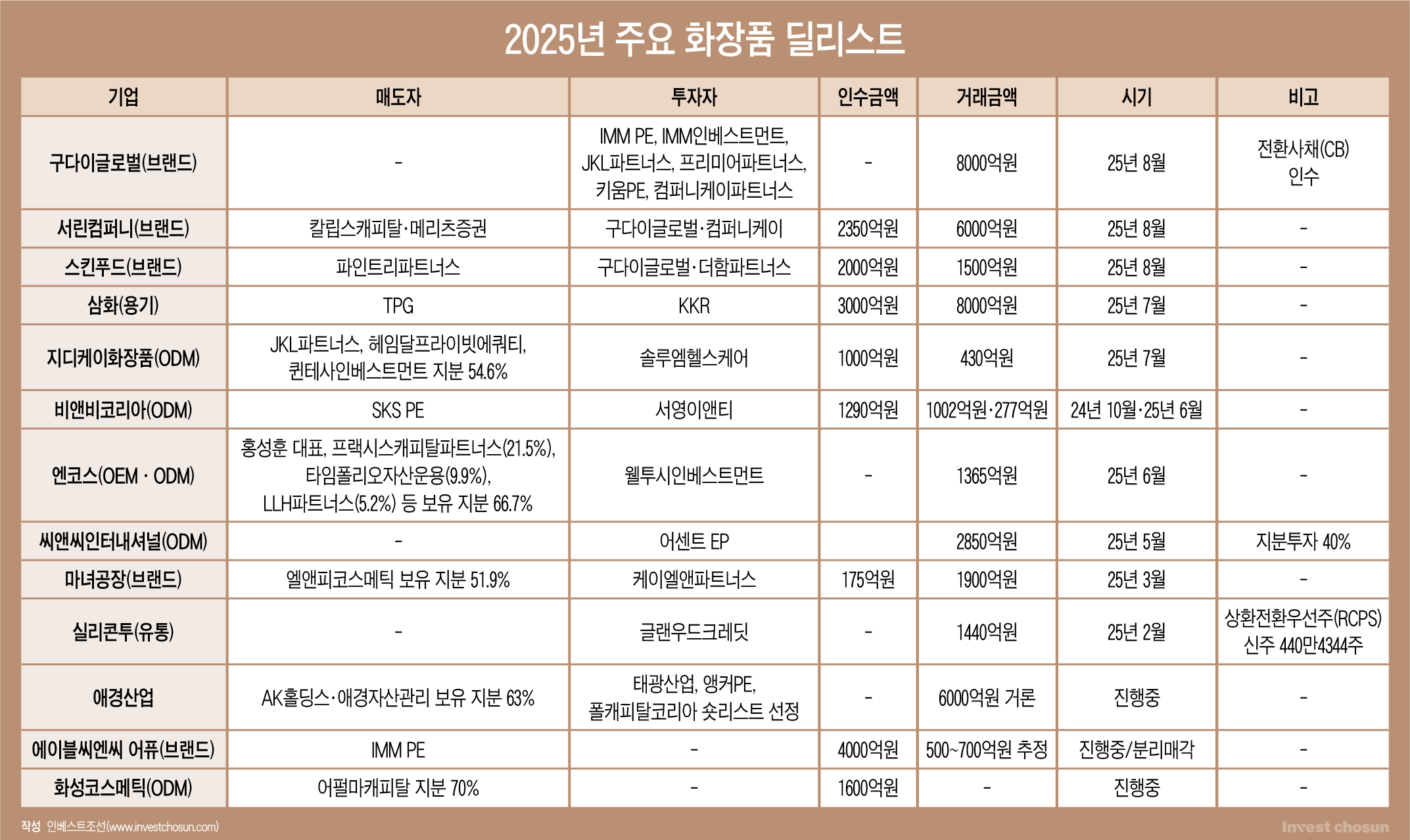

이번 흐름의 한복판에는 구다이글로벌이 자리 잡고 있다. 구다이글로벌은 이달 8000억원 규모의 전환사채(CB) 발행으로 대규모 투자 유치에 성공했다. 투자자 라인업도 화려하다. IMM프라이빗에쿼티(PE), IMM인베스트먼트, 프리미어파트너스, JKL파트너스, 키움프라이빗에쿼티, 컴퍼니케이파트너스 등 국내 주요 FI들이 이름을 올렸다. 투자업계에서는 "국내 사모펀드 중 K-뷰티에 관심 있는 자금은 거의 다 들어갔다"는 말이 나올 정도다.

이번 거래 구조는 전형적인 Q-IPO다. 발행 3년 내 기업공개(IPO)를 완료해야 하고, 연 8~10% 수준의 내부수익률(IRR)을 보장한다. 상장에 실패하면 발행사가 CB를 다시 사주는 풋옵션이 붙어 있다. CB 전환가액은 주당 13만원대 초반으로 책정됐다. 현재 비상장 주식 거래가액보다 높지만, 투자자들은 IPO 시점의 프리미엄을 감안하면 수익을 낼 수 있다고 보고 베팅한 셈이다.

한 IB(투자은행)업계 관계자는 "Q-IPO는 FI 입장에선 단기 수익을 확정적으로 가져갈 수 있는 구조"라며 "최근 국내 화장품 기업들의 밸류에이션이 높아졌기 때문에 이런 투자 모델이 가능한 것"이라고 설명했다.

구다이글로벌의 포스트 밸류(투자유치 후 기업가치)는 4조4000억원. 시장에서는 이른바 K-뷰티에 적용될 멀티플과 글로벌 확장 속도를 감안하면 상장 흥행 시 10조원 안팎의 평가도 가능하다는 전망이 나온다. 일부 투자자는 CB 발행과 동시에 보통주로 전환해 초기 지분율을 확보했고, 일부는 IPO 시점까지 전환을 미룰 계획이다.

한 구다이글로벌 투자자는 "포스트밸류 4조원대는 전혀 과하지 않다고 본다. 오히려 투자 금액을 늘리고 싶으니 룸을 더 열어달라고 요청했다"며 "IPO 시점에 최소 2배 밸류를 기대하고 있고, 브랜드 성장과 실적 개선세도 뚜렷한 상황"이라고 말했다.

화장품 섹터의 전반적인 투자 온도는 이미 뜨겁다. 미래에셋자산운용의 TIGER 화장품ETF는 올해 들어 수익률 50%에 가까워졌다. 올해 상반기 화장품 수출액은 55억달러로 역대 최대치를 경신했다. 북미·유럽·일본 시장의 매출 비중이 확대되며, 중국 시장 의존도가 완화된 것도 투자 매력을 높이는 요소다.

대기업들도 뒤늦게 화장품 브랜드 확대에 참전하고 있다. 신세계그룹은 어센트에쿼티파트너스(어센트EP)가 추진하는 색조 전문 ODM 기업 씨앤씨인터내셔널 인수 펀드에 우선매수권을 갖는 전략적 투자자(SI)로 참여할 예정이다. 신세계그룹 VC인 시그나이트도 여러 인디 화장품 브랜드에 투자하고 있다.

LG생활건강, 아모레퍼시픽 등 화장품 과거 '톱2' 기업들도 북미와 유럽 판매량이 높은 화장품 브랜드를 인수하기 위해 검토 중이다.

한 투자업계 관계자는 "대기업들은 직접 인수보다는 소수 지분 투자나 전략적 제휴에 무게를 두고 검토하고 있다"며 "다만 브랜드 DNA를 유지하려 하고 의사결정 속도도 느리기 때문에 이 틈을 충분히 PEF들이 파고들 수 있는 것"이라고 지적했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

에이피알(APR)의 약진도 투자 심리를 자극하고 있다. '메디큐브' 브랜드로 유명한 APR은 최근 시가총액 7조원을 훌쩍 넘기며 아모레퍼시픽을 제치고 화장품 기업 시가총액 1위에 올랐다. 미국·일본·유럽 시장에서 화장품+디바이스 모델이 통하면서 글로벌 확장이 가속화된 영향이다. IPO 이후 1년 반만에 공모자금을 전액 상환했고, 1000억원이 넘는 배당까지 실시했다.

APR의 성공 사례에 힘입어 화장품 유통 회사 이공이공, 제조자개발생산(ODM) 기업 비앤비코리아도 주관사를 선정하고 상장 채비에 나섰다.

앞선 IB업계 관계자는 "APR의 성공 스토리가 FI들의 기대를 더 부추기고 있다"며 "APR이 18개월 만에 4배 가까이 시총이 상승했기 때문에, 시장이 유사 구조 기업에 '포스트 APR'의 재현을 기대하고 있는 것"이라고 말했다.

시장에서는 이번 화장품 투자 러시를 2023년경의 이차전지 투자 광풍과 비교한다. 다만 대규모 공장 설비투자(CAPEX)나 원재료 조달 리스크가 상대적으로 낮고, 글로벌 트렌드 변화에 맞춰 제품 포트폴리오를 신속하게 조정할 수 있다는 점에서 구조적으로 차이가 있다는 평가다.

그러나 밸류에이션 과열 우려가 여전한 상황에서, 화장품 브랜드의 짧아진 생명주기는 투자 리스크를 더욱 키우고 있다. 2~3년에 승부를 봐야 하는 화장품 시장 특성상, 급변하는 트렌드에 발맞추지 못하면 투자금 회수는커녕 풋옵션 부담까지 현실화될 수 있다.

최근 일부 브랜드 성장세가 둔화되고, 중국발 경기 불안까지 겹치면서 K-뷰티 펀더멘털의 불확실성은 한층 커질 전망이다. 화장품 업계 한 관계자는 "상장 프리미엄에 기대는 투자라면 시장 분위기 변화에 따라 연쇄 충격은 피할 수 없다"고 지적했다.

그럼에도 투자자들은 '포스트 APR'을 찾아 혈안이다. 단기간에 APR 같은 대박 기업이 다시 나오긴 쉽지 않지만, K-뷰티가 글로벌 한류의 중심에 자리 잡은 만큼 '대박 신화'에 대한 기대감을 버리지 못하고 있다.

색조 브랜드 '삐아', 클렌징 제품으로 인기를 끈 '마녀공장', 화장품 OEM·ODM 사업을 영위하는 '뷰티스킨'은 모두 상장 후 줄곧 공모가를 밑돌고 있다. 결과가 어떻게 될지는, 아직 누구도 장담할 수 없다.