-

이미지 크게보기

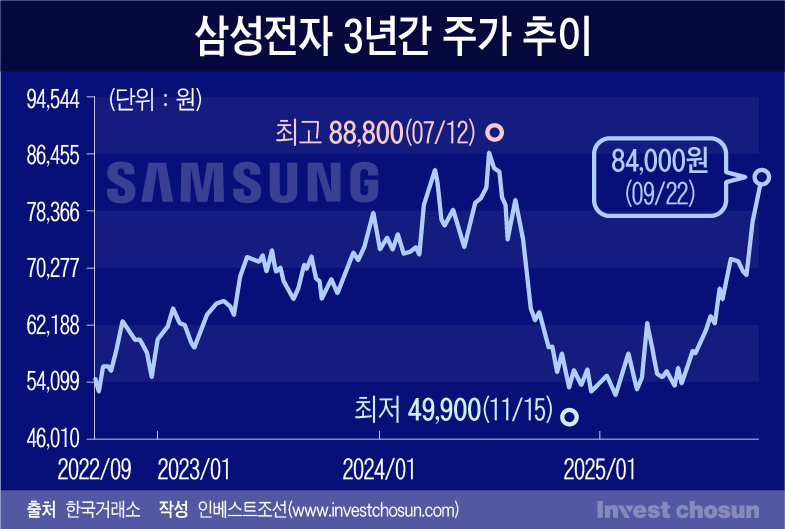

이미지 크게보기- (그래픽=윤수민 기자)

삼성전자가 내년 벌어들일 수익을 두고 시장이 주판알을 튕기고 있다. 메모리와 비메모리를 가리지 않고 호재가 차곡차곡 쌓이는 덕이다. 주가가 성급하게 치고 나간다는 불안감도 있지만 우호적인 업황이 길어질 거란 기대감이 더 큰 모양새다.

증권가가 이달 들어 삼성전자의 3분기 실적 전망을 올려잡고 있다. 최근 메모리 반도체 계약가가 상승세를 기록하면서 한 달 새 분기 영업익 전망치도 기존 8조7000억원에서 9조2000억원 수준으로 오르고 있다. D램을 중심으로 반도체(DS) 부문 실적 회복이 강하게 나타나면서 3분기 영업이익이 10조원을 넘어설 것이란 분석들이 쏟아지는 중이다.

지난 분기 재고자산에 대한 평가손실 충당금을 일찍 반영했던 만큼 이번 분기 호실적은 어느 정도 예상된 수순이긴 했다. 그러나 시장 시선은 이미 회사의 내년 수익성으로 몰려가고 있다. 지난달까지만 해도 내년 영업익 기대치는 40조원 안팎에 형성돼 있었지만 현재 50조원을 훌쩍 넘는 전망치가 연달아 제시된다. 메모리 반도체가 초호황이던 2017~2018년 수준에 가까운 수치도 등장했다.

증권사 반도체 담당 한 연구원은 "하반기 실적 개선이나 주가 상승을 예상은 하고 있었는데 여러 호재가 쌓이면서 삼성전자를 비롯해 메모리 업체 주가 랠리가 빨리 시작됐다"라며 "범용 D램, 낸드 업황이 좋아지는 게 확실하다면 생산능력이 받쳐주는 삼성전자 이익 전망치가 크게 올라갈 수밖에 없다"라고 설명했다.

실제로 여러 호재가 복합적으로 기대감을 부추기고 있다.

회사는 공식 입장을 내놓지 않고 있지만 반도체 업계에선 삼성전자가 엔비디아에 HBM(고대역폭메모리)3e 12단 제품 공급을 위한 준비를 사실상 마친 것으로 파악 중이다. 오랜 시간 엔비디아의 퀄 테스트(최종 신뢰성 평가)를 통과하지 못한 만큼 당장 얼마나 많은 물량을 확보할지 단정하기 어렵지만, 경쟁사와의 격차를 줄이는 구간에 진입했다는 신호로 받아들여진다. 공급망을 다변화하려는 엔비디아의 틈을 삼성전자가 적절히 파고들어 내처 차세대 제품 공급사 지위까지 확보하게 될 것이란 전망도 적지 않다.

삼성전자의 D램 재설계 성과가 기대 이상이라는 뜻이기도 하다. 연초만 해도 SK하이닉스가 최신 공정인 1c나노 D램에서 초기 수율을 80%까지 확보했다는 소식이 전해지며 회복 불가한 수준으로 격차가 벌어진다는 우려가 적지 않았다. 여전히 DDR5 D램이나 이를 위로 쌓아 올린 HBM 등 고부가 제품군에서는 SK하이닉스가 앞선다는 평이 많다. 그러나 삼성전자가 예상보다 빨리 격차를 좁혀내는 양상이다.

삼성전자가 엔비디아 HBM 공급에 집중하는 만큼 업계 전체의 범용 D램 생산능력은 제약을 받게 된다. 마침 시장 전체의 AI 반도체 수요가 범용 D램, 낸드로 낙숫물을 흘려보내는 상황이다. 공급이 묶인 가운데 시장 수요만 늘어나며 호황이 길어질 것이란 전망이 힘을 받는 것이다.

여기에 시스템LSI나 파운드리(반도체 위탁생산) 사업부도 새 고객을 여럿 맞이하며 적자를 줄이고 있다. DS 부문 전체적으로 적자는 줄고 이익은 늘어난다는 얘기라 자연히 눈높이가 올라가는 셈이다.

-

외국계 투자은행(IB) 한 관계자는 "AI 반도체 수요가 꼭지에 달할 것이라는 걱정은 번번이 틀어지고, 범용 메모리 수요가 가시적으로 늘어나면서 생산능력에 강점이 있는 삼성전자에 유리한 조건이 형성된다"라며 "동종 업계는 물론 한국 증시의 평균적인 멀티플(배수)도 치솟고 있어서 주가가 너무 빨리 치솟는 게 부담이긴 하지만 길어진 저평가의 기저도 고려해야 한다"라고 평가했다.

이날 삼성전자 주가는 전일보다 4.77% 오른 8만3500원에 마감했다. 지난 18일 13개월 만에 8만원 선에 복귀한 뒤에도 계속해서 오름세를 보이고 있다. 지난 연말 장중 한때 5만원선이 깨졌던 것을 감안하면 1년도 안 돼 67%가량 주가가 올랐다.

경쟁사 SK하이닉스는 물론 미국 마이크론, 일본 키옥시아 등 메모리 업체 전반이 랠리를 보이는 만큼 당분간 상승세가 이어질 것이란 관측이 우세하다. 삼성전자의 경우 파운드리 성과를 증명한다면 비메모리 사업 가치의 재평가분이 반영되며 그 이상 상승세를 보일 거란 전망도 나온다.

이미지 크게보기

이미지 크게보기