-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

한온시스템이 9000억원의 유상증자를 단행한다. 현재 시가총액(약 2조1000억원)의 절반에 달하는 대규모 증자다.

증자를 통해 조달한 자금(8000억원)은 빚을 갚는데 대부분 쓰인다. 회사의 주가는 크게 떨어졌고, 대규모 순손실을 기록하며 부채비율이 치솟는 중이기 때문에 채권 은행의 압박을 피하기 위한 고육지책으로 풀이된다.

한온시스템의 업황 회복은 요원하고 유의미한 현금흐름을 만들기 위한 뚜렷한 계획은 내놓지 못하는 상황에서 모회사인 한국타이어앤테크놀로지(이하 한국타이어)가 자금만 계속 쏟아붓는 모습이 연출되고 있다는 평가다.

주주배정 후 실권주 일반공모 형식으로 진행하는 한온시스템의 유상증자가 순조롭게 진행되면, 모회사인 한국타이어(54.77%)는 약 4000억원을 투입할 전망이다. 해당 자금만으로도 증자 금액의 절반 가량을 채울 수 있다. 다만 2대 주주(21.63%)인 사모펀드(PEF) 운용사 한앤컴퍼니는 이번 증자에 참여하지 않기 때문에 한국타이어가 지분율을 초과해 증자에 참여할 가능성도 배제할 순 없단 평가다.

한앤컴퍼니의 경우 이번 증자에 참여할 유인이 많지 않다. 경영권 거래를 진행할 당시 맺은 주주간계약에 의해 한앤컴퍼니는 2027년 1월, 보유한 지분 40%를 주당 5200원에 한국타이어에 매도할 수 있는 권리를 보유하고 있다. 유상증자 주당 발행가격(2590원)과 현재 주가(3100원)과 비교해도 한참 웃도는 수준이다. 확실한 투자금 회수 방안이 마련돼 있는 상황에서 굳이 지분율을 늘릴 유인을 찾기 어렵다.

대규모 자금소요가 예정돼 있단 점은 한국타이어 입장에선 부담으로 작용한다. 이번 증자를 추진하기 전까지 한국타이어가 경영권 인수, 한 차례 유상증자를 통해 투입한 자금만 약 2조9000억원이다. 지분율 50%를 가까스로 넘기는데 든 자금만 3조원 정도인데, 여기에 4000억원(추가 투입 가능 금액 제외)가량을 투입해 유상증자에 참여하고 또 한앤컴퍼니 지분 일부를 사는데 약 3000억원을 출자해야 한다.

막대한 자금을 투입한다 하더라도 투자 비용을 회수할 수 있는 방안이 마련되면 다행(?)이지만 한온시스템의 사업 전망이 불투명하다는 점이 변수다.

사실 공조 분야에서 한온시스템의 입지는 공고하다. 현대차, 제너럴모터스(GM), 포드를 비롯한 유수의 글로벌 완성차 업체들을 납품처로 확보해 연간 10조원에 가까운 매출을 올리고 있다.

그러나 저조한 수익성이 회사의 발목을 잡고 있다. 지난해 기준 단순 영업이익률(0.9%)은 1%에도 미치지 못했다. 10조원의 매출을 올리고도 1000억원에도 미치지 못하는 이익을 남겼고, 이마저도 이자비용으로 모두 소진하다보니 순손실(3585억원)을 기록했다.

10년 전인 2015년 4000억원 수준이던 회사의 총차입금은 지난해 약 4조5000까지 늘었다. 회사가 지불하는 한 해 이자비용만 약 2600억원이다.

버는 돈이 모두 이자비용으로 나가다보니 이번 증자 역시 차입금을 줄여 비용을 감축해 재무구조를 개선하겠단 의지에서 시작됐다. 다만 부채비율을 비롯한 재무구조만 다소 개선될뿐 영업 경쟁력엔 변화가 없기 때문에 단기 미봉책에 그칠 수 있단 우려가 나오는 것도 사실이다.

재계 한 관계자는 "한온시스템의 이번 증자의 목적이 신사업 투자, 사업 확장 등이 아닌 채무를 감축하겠단 목적이 강하기 때문에 사업 경쟁력엔 변화가 거의 없을 것으로 본다"며 "업황이 회복돼 수익성이 개선되고, 재무구조가 획기적으로 나아지지 않는 이상 모회사인 한국타이어의 추가 출자 가능성은 꾸준히 거론될 것으로 전망된다"고 했다.

-

한온시스템의 순이익이 턴어라운드 하지 않는 이상 한국타이어 측은 '배당'을 통한 투자금 회수도 기대하기 어렵다. 한온시스템은 지난 2023년까진 분기배당을 실시했고, 2024년(회계연도 2023년)까지만해도 결산 배당을 실시했으나 올해는 배당을 실시하지 않았다. 관련 업계에선 내년 한온시스템의 순이익 턴어라운드 가능성을 조심스럽게 점치고 있지만 아직까진 단정짓긴 어렵단 평가가 지배적이다.

한온시스템에 대한 투자자들의 반응은 미온적이다.

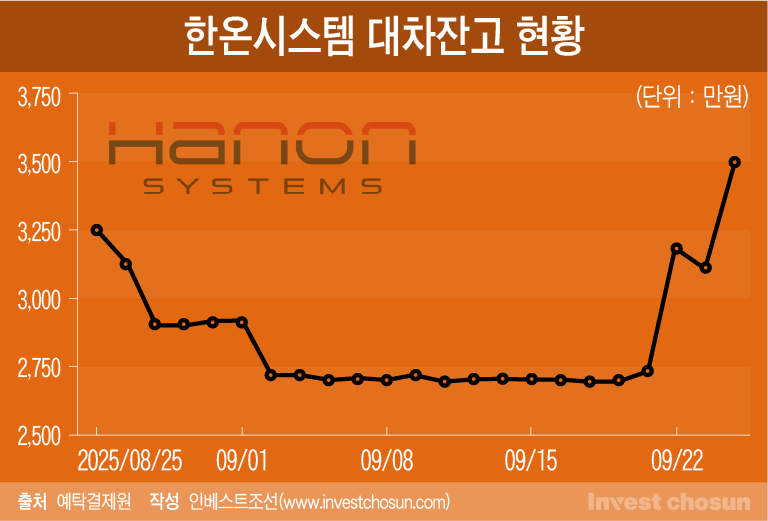

한온시스템이 증자를 결의하기 직전부터 대차잔고가 급격하게 증가했는데, 현재는 전체 발행 주식(약 6억7876만주)의 약 5.1%인 3400만주의 대차잔고가 쌓여있다. 대차잔고의 증가는 공매도 가능 주식의 증가를 의미하기 때문에 향후 주가 하락을 예상하는 투자자들이 늘고 있단 뜻으로 해석할 수 있다.

이미지 크게보기

이미지 크게보기