-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

올해 3분기 채권자본시장(DCM)이 불황을 비껴가며 역대급 호황을 기록했다. 금리 인하기에 전반적인 조달금리 수준이 낮아지자 기업들이 서둘러 유동성 확보에 나선 모습이다. 최근 여천NCC, 포스코이앤씨 등 일부 기업의 신용 위험이 높아지며 크레딧 시장에 부정적 요인으로 떠올랐으나, 실제 영향력은 제한적이었다.

올해 들어 3분기 말까지 DCM 총 발행액(일괄신고 제외)은 70조2310억원으로 집계됐다. 지난해 같은 기간(61조9161억원) 대비 13.4%가량 늘어난 수치다. 전통적으로 3분기는 반기보고서 제출과 여름 휴가철 등을 이유로 계절적 비수기로 꼽히지만, 사상 최초로 70조원 규모 발행이 이뤄졌다. 일반회사채 57조1070억원, 자산유동화증권(ABS) 13조1240억원 등이다.

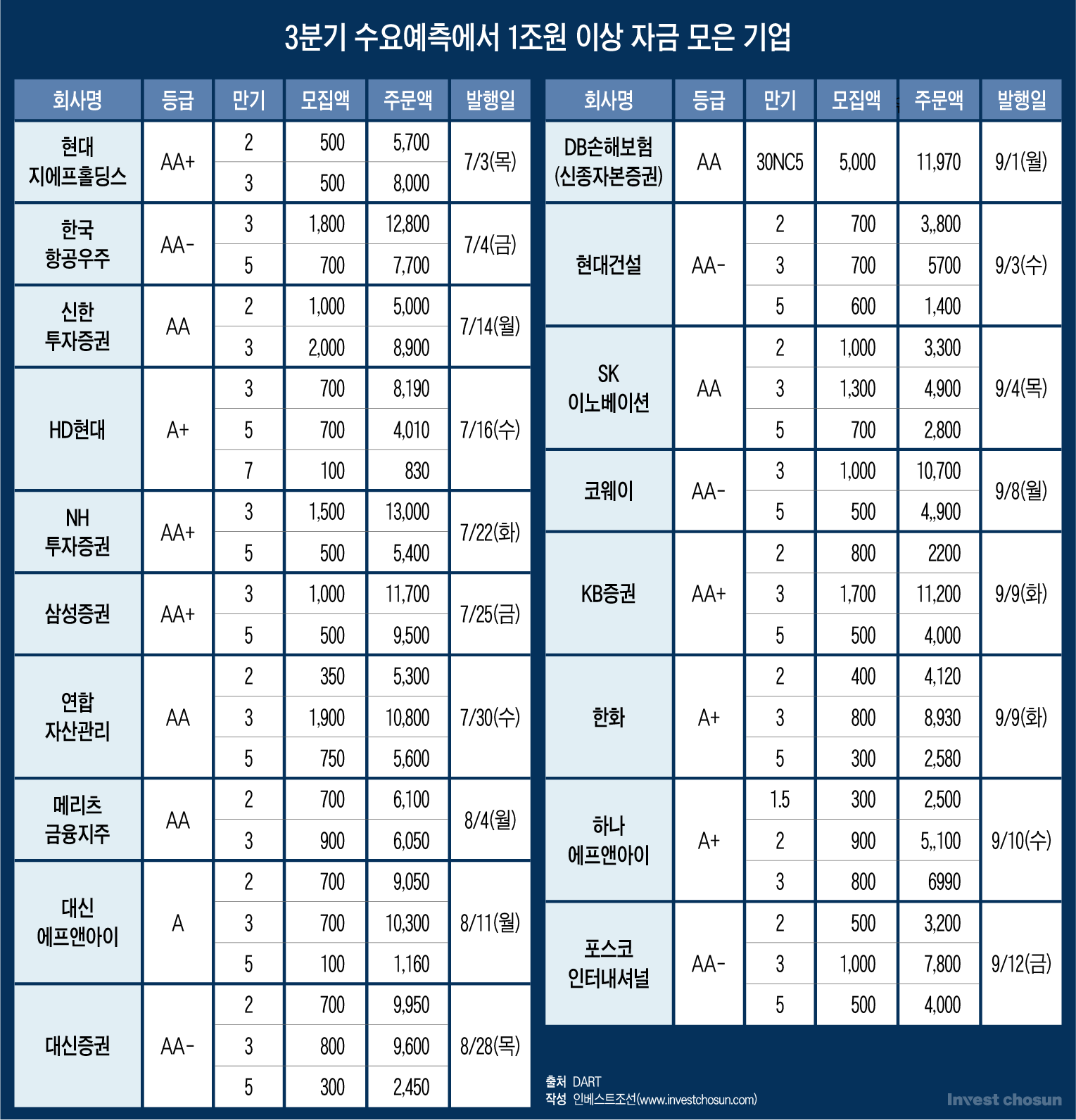

기관투자자 대상 수요예측에서 1조원이 넘는 자금을 모은 기업도 3분기에만 총 18곳이 등장했다. AA급 우량채와 실적이 탄탄한 A급 기업들 위주로 자금이 몰렸다. 미매각은 CJ CGV(A-), JTBC(BBB), 이랜드월드(BBB) 3곳에 불과했다.

한 증권사의 IB 담당 임원은 "DCM은 호황"이라며 "장기금리가 낮은 데다 냉정하게 말하자면 해외 대체투자 등 마땅히 투자할 곳이 없어서 채권에 수요가 쏠린 것"이라고 말했다.

시장 호조를 발판으로 증권사와 신용평가사 모두 몸집 불리기에 나섰다. 채권 발행 수요 확대에 따라 증권사들은 DCM 부서 인력을 충원하고, FICC(채권·외환·파생상품) 부문에서는 역대급 수익을 내고 있다.

신평사 역시 인력 채용을 늘리고 평가 수수료 체계 개편을 준비하면서 시장 흐름에 발맞추는 분위기다. 한국기업평가는 오는 2026년 1월1일부터 평가 수수료 개편안을 적용한다. 기본 수수료를 인상하되 발행 규모가 커질수록 할증되는 구조다. 또 2년 주기로 평가 수수료를 검토하는 정례적 수수료 조정 계획을 내놓으면서 업계 전반에 수수료 인상 기대감이 퍼졌다.

금융감독원의 회사채 캡티브(captive) 검사도 시장에 큰 영향을 주지 못했다. 금감원이 회사채 발행 과정에서 계열사 캡티브 물량을 제한하는 조치를 예고했지만, 실제로는 계도 수준에 그칠 전망이다. 이르면 내달 최종 결과를 내놓을 것으로 알려졌는데, 현실적 제약을 고려해 강도 높은 제재보다는 가이드라인 제시와 모범규준 개정 등 제도 정비가 이뤄질 것으로 관측된다.

증권사 영업담당(RM)은 "발행사들도 금감원 눈치 보느라 캡티브 물량은 수요예측에 들어오지 말라고 했다"면서도 "발행시장 분위기가 워낙 좋아 일시적으로 조치 있어도 시장에 큰 영향 주기는 어려울 듯하다"고 답했다.

기업들은 채권시장 호황을 기회 삼아 선제적으로 자금 조달에 나섰다. 현대건설(AA-·ESG채권), SK에코플랜트(A-) 등은 비우호적인 건설업황에도 불구하고 수요예측 흥행에 성공했다. 각각 3100억원, 2600억원씩 무난히 증액 발행했다. 다만 업계에서는 “회사채 조달을 원하는 건설사들이 더 많지만, 대형사가 마지노선”이라는 분석도 나온다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

KT의 경우 올해 첫 공모채 발행으로 시장의 관심을 모았으나, 해킹 사고 여파로 조달 일정이 꼬였다. 금리 환경이 우호적인 틈을 타 미리 20년물 등 초장기물을 발행하려던 것으로 알려졌다.

경쟁사인 SK텔레콤을 의식해 발행 시점을 저울질했다는 해석도 나온다. SK텔레콤은 유심 해킹 사태가 일어난 이후 공모채 발행을 마쳤는데, 당시 등급 민평과 동일한(PAR) 수준에서 발행금리를 확정 지었다. 채권시장에서 KT와 SK텔레콤 간 크레딧 변별력이 크지 않은 만큼, KT는 보다 낮은 금리로 조달하기 위해 시기를 조정했다는 설명이다.

눈길을 끈 점은 비전통적 섹터의 발행 증가다. 최근 부실채권(NPL) 전업투자사들이 활발히 시장에 진입했고, 보험사도 새로운 시도를 이어갔다. 연합자산관리(유암코·AA), 대신에프앤아이(A), 하나에프앤아이(A+) 등은 6000억원, 3000억원, 3500억원씩 증액 발행을 이어갔다.

DB손해보험은 국내에서 처음으로 공모 형태의 기본자본 인정 신종자본증권을 발행하며 조달 다변화에 나섰다. 기본자본 신종자본증권은 콜옵션 행사일마다 금리가 상승하는 스텝업 조항이 없으며, 이자비용은 기본자본 항목인 이익잉여금에서 차감되는 배당 형태로 지급이 이뤄진다. 이는 보험사 자본 규제 강화 흐름 속에서 자본적정성을 높이려는 전략의 일환으로 풀이된다.

이어 발행어음과 종합투자계좌(IMA) 신규 인가로 인해 채권시장에 자금 유입이 늘어날 수 있다는 기대도 나온다. 증권사 신규 인가는 금리가 높은 A등급 이하 회사채·여전채, A2등급 이하 기업어음(CP), 전단채의 잠재적 수요 기반 확대 요인이기 때문이다.

앞의 IB 담당 임원은 "회사채, 신종자본증권, 주가수익스와프(PRS) 등 증권사 42조원 발행어음 중 절반 이상이 기업금융에 들어가 있다"며 "금융당국의 발행어음 허용 명분을 충분히 달성한 상황"이라고 덧붙였다.