-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

"불장인데 오히려 괴로워하는 사람들이 많다. 요즘 운용사 사이에서 FOMU(Fear of Material Underperformance)라는 말이 돈다. 지수보다 성과가 못 미치면 해지가 나오고, 펀드 잔고가 빠져나가니까." (한 자산운용사 주식투자담당자)

국내 주식시장이 뜨겁다. 코스피지수는 최근 한 달간 약 23% 가까이 올랐고, 1년 전과 비교하면 60%가 넘게 상승했다. 허황되게 느껴졌던 '4000피'는 이제 현실이 됐고, 증권가에서는 내년도 코스피지수가 최대 7500까지 오를 수 있다는 장밋빛 전망까지 나온다.

하지만 이 같은 역대급 '불장'에도 오히려 웃지 못하는 사람들이 있다. 지수 상승률을 따라잡지 못한 액티브 운용사들과 주식 비중이 낮아 수익률을 온전히 누리지 못한 연기금과 공제회, 보험사 등 기관투자가들이다. 반도체와 AI 등 소수의 대형주가 이번 상승 랠리를 주도했다보니, 단기간에 포트폴리오를 조정해 수익성을 높이기엔 제약이 컸다는 평가다.

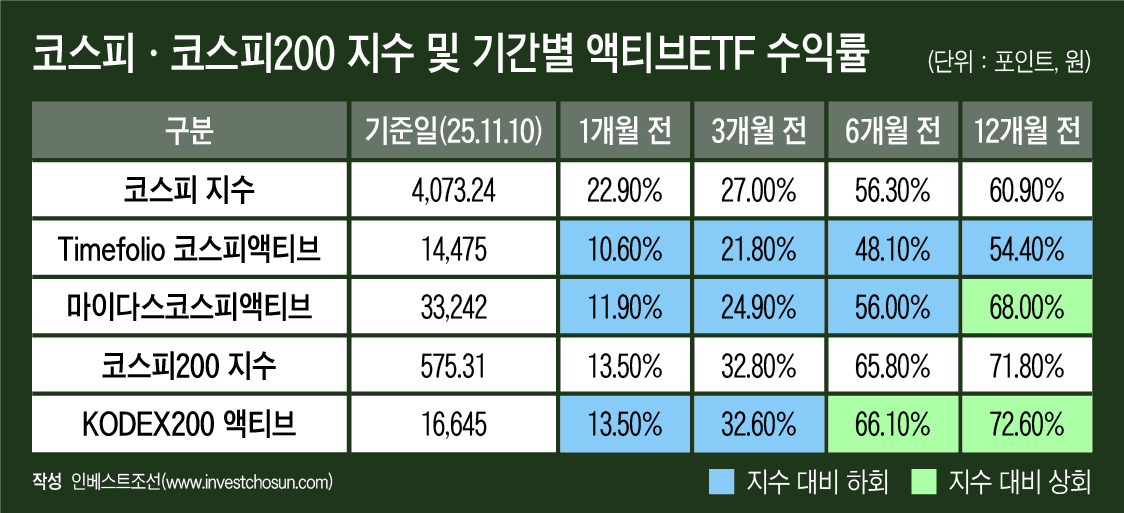

지난 10일 기준 코스피는 4073.24로 마감하며 한 달 전 대비 약 22.9% 상승했다. 3개월 전과 비교하면 27%, 6개월 전 대비 56.3%, 1년 전보다 60.9% 급등했다. 다만 같은 기간 액티브 ETF의 수익률은 지수 상승률에 한참 못 미쳤다. '액티브 명가'로 불리는 타임폴리오자산운용의 코스피액티브 ETF는 모든 구간에서 지수 상승률을 밑돌았고, 마이다스에셋자산운용의 액티브 ETF 역시 12개월 전에서야 겨우 지수를 상회하는 수익률을 거뒀다.

코스피200과 이 지수를 추종하는 액티브 ETF의 상황도 비슷하다. 삼성자산운용의 KODEX 200액티브 ETF의 수익률은 최근 1년간 코스피200 지수 상승률과 거의 동일했다. 액티브 ETF가 비교지수 대비 초과성과를 달성하는 것이 목표인 점을 감안하면, 목표를 달성했다고 보기 힘들다. 운용보수가 일반 패시브 ETF 대비 더 높다는 점을 고려할 때, 오히려 지수 추종 ETF가 더 효율적이었다는 평가가 나온다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

결국 액티브 운용사들이 '운용의 묘'를 살리지 못한 셈이다. 다만 운용사 입장에서도 나름의 억울한 측면은 있다.

이번 상승장이 시장 전반에 걸친 상승이라기 보다는 소수의 대형주 중심의 극단적 편중장세이기 때문이다. 액티브 ETF는 고배당 중심, 또는 저평가 중심의 가치투자 등 하우스별 운용전략이 존재한다. 이 때문에 단기간에 일부 업종의 비중을 늘리는 식으로 포트폴리오를 조정하는 것이 쉽지 않다.

한 자산운용사 주식총괄본부장은 "최근 몇 달간 지수 자체는 급등했지만, 세부적으로 보면 삼성전자와 SK하이닉스 등 시가총액 1, 2위 종목을 제외하면 상승한 종목이 별로 없었고, 오히려 하락한 종목들이 더 많았다"라며 "패시브 ETF는 시장 구성대로 반도체를 들고 있으니 그대로 지수를 따라가지만, 액티브 펀드는 전략상 그렇게 빠르게 따라붙기 어렵다"라고 말했다.

이어 "한두 종목이 시장을 이끌어버리는 장은 오히려 운용역 입장에서는 운용하기가 훨씬 어렵다"라며 "수급 이슈가 겹치면서 보유하고 있는 종목이 나쁘거나 악재가 있는 것이 아닌데도 벼락거지처럼 느껴질 수 있다"라고 덧붙였다.

실제로 최근 장세는 AI 투자 붐과 글로벌 반도체 공급 부족이 맞물리면서 삼성전자와 SK하이닉스 두 종목이 지수 상승분의 대부분을 책임졌다. 이런 '반도체 쏠림장'에서는, 고배당·가치 중심 전략을 유지하는 액티브 펀드들이 구조적으로 불리할 수 밖에 없다는 설명이다.

이와 별개로 국내 규제에 따른 제약도 일부 작용한다는 평가다. 국내 규정상 펀드 매니저의 재량이 큰 액티브 ETF라 할지라도 비교 지수와 ETF 수익률의 상관계수를 0.7 이상 유지해야 한다. 즉, 액티브 ETF라도 비교지수의 70% 이상을 따라가야 한다는 뜻이다. 국내와 달리 미국은 액티브 ETF를 패시브 ETF와 구별해 상관계수 규제가 존재하지 않는다.

다만 운용업계에서는 지금의 지수 대비 저성과를 일시적인 현상이라고 보고 있다. 과거에도 몇 차례 특정 업종 주도 장세에서 액티브 성과가 뒤쳐졌던 적이 있지만, 시간이 지나 시장이 정상화되면 분산전략을 지닌 액티브 펀드의 성과가 다시 회복됐다는 설명이다.

다른 자산운용사 관계자는 "2008년 금융위기 직후, 2012년 갤럭시 스마트폰 열풍 때도 특정 소수 업종 주도 장세에서 액티브가 수익성 면에서 뒤졌던 적이 있었다"라며 "하지만 시간이 지나면서 모두 회복했었던 전례가 있다"라고 말했다.

이러한 분위기는 연기금·공제회를 비롯해 보험사 등 기관투자가들 사이에서도 감지된다. 공제회나 보험사 등 기관들은 자본적정성(RBC) 규제, 내부 투자한도 등으로 국내 주식 비중을 크게 늘릴 수 없는 것이 현실이다. 통상 포트폴리오의 5~10% 수준에 그치기 때문에 시장 급등기에는 지수 대비 '언더퍼폼'이 구조적으로 불가피하다.

한 공제회 관계자는 "속이 쓰린 것이 사실"이라며 "우리는 주식 비중이 낮은데, 다른 기관에서는 주식으로 얼마를 벌었다더라는 이야기를 들으면 마음이 심란하다"라고 분위기를 전했다. 공제회들 가운데에서도 경찰공제회, 건설근로자공제회 등이 대체투자나 채권에 비해 주식 비중이 특히 낮은 것으로 알려졌다.

보수적인 운용이 불가피한 보험사도 상황은 마찬가지다. 일부 보험사에선 주식운용담당 임원들이 "왜 미리 주식을 사두지 않았느냐"며 질책하는 분위기로 전해진다. 올해와 같은 장에서 주식 투자 비중이 낮다면 연말 인사에서도 좋은 성과를 얻기 어려울 수밖에 없다.

개인투자자들 가운데서도 희비가 엇갈리고 있다. 전례 없는 코스피 호황 속에서도 개인 투자자의 약 54%가 평균 931만원에 달하는 손실을 내고 있는 것으로 나타난 까닭이다. NH투자증권에 따르면 지난달 30일 기준 국내 주식 잔고를 보유한 고객 240만명의 계좌를 분석할 결과, 수익이 발생한 투자자 비율보다 손실이 발생한 비율이 더 높은 것으로 나타났다.

한 금융권 관계자는 "결국 이번 장세는 '누가 더 잘했느냐'의 문제가 아니라 '누가 더 달릴 수 있었느냐'의 문제"라며 "지수를 끌어올린 건 일부 종목뿐이고, 대부분의 투자자는 제약 속에 있었던 만큼 성과 격차는 불가피했다"라고 말했다.