-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

한화그룹이 한화솔루션 현금난을 덜기 위해 한화오션, 한화시스템을 동원해 복잡한 거래를 설계했다. 계열 현금지원을 해외투자로 포장한 이번 거래는 상법 개정 이후 그룹사 지배구조나 이사회-주주 관계 변화의 실험대가 될 것으로 보인다.

한화시스템과 한화오션은 방산, 조선업에 물이 들어오기 시작하면서 본격적으로 돈을 버는 구간에 진입했다. 실적은 물론 주가도 많이 올랐고, 최근에는 신용도도 상향됐다. 소위 '구조적 성장기'에 진입한 전형으로 분류된다. 방산이나 조선이나 국방·안보 정책이 진입장벽을 쳐주는 업종이라 경쟁도 제한적이고 국내 주식시장 투자자 입장에선 이만한 선택지가 잘 없다.

재벌 그룹사 경영관리 측면에서도 아주 매력적이다. 공교롭게도 해외 태양광 투자에 집중해 온 한화솔루션 곳간 사정이 심상찮다. 투자를 늘리느라 부채를 잔뜩 짊어졌는데 부침이 계속된다. 태양광은 10년 넘게 승계 지렛대 역할을 해온 사업장이다. 지원을 끊기도 어렵다. 석유화학 구조조정 문제로 정부 눈치도 봐야 한다. 마침 조선·방산 분야 계열사 호주머니가 두둑해진 참이니 인접 계열사로 옮겨 담으면 한곳에 집중된 재무 리스크를 분산시킬 수 있다.

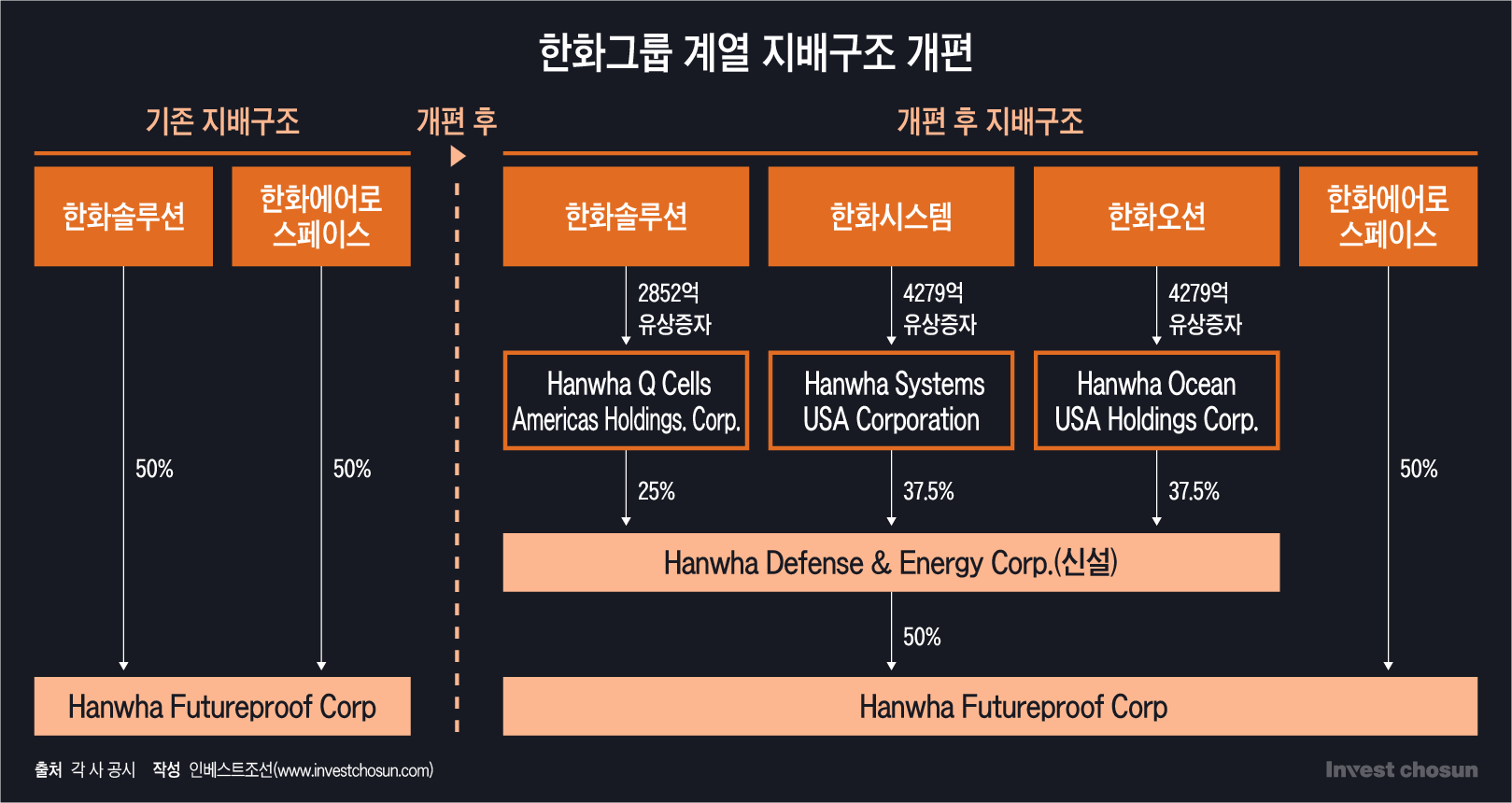

실제로 투자업계가 한화솔루션 유동성 문제를 지켜보던 차에 3개 계열사가 한화퓨쳐프루프 지분을 정리한다는 공시를 냈다. ▲한화솔루션은 한화퓨쳐프루프 지분 50%를 신설 해외법인 Hanwha Defense & Energy Corp.(HDE)로 매각하되 매각대금 일부를 재출자하고, ▲한화오션·한화시스템은 각각 해외법인을 거쳐 신설회사 증자에 참여하는 내용이다.

과정도 구조도 복잡한데, 요약하자면 한화오션·한화시스템 장부에서 현금 8500억원을 한화솔루션 장부에 달아주는 작업이라는 평가다.

-

궁금한 건 왜 이런 복잡하고 불투명한 방식을 썼느냐다. 전체 구조를 파악하려면 10건이 넘는 공시를 살펴봐야 하니 증권가나 신평업계에서도 볼멘소리가 적지 않았던 것으로 전해진다.

7년 전 한화솔루션(당시 한화케미칼)이 본격적으로 태양광 사업을 넘겨받을 때와 비교해 보면 이번 구조가 얼마나 복잡한지 잘 드러난다는 평이다. 당시엔 석유화학 상장사 한화케미칼이 4395억원을 들여 일가 3형제 회사 에이치솔루션 아래 한화큐셀코리아를 흡수합병하겠다고 주주들에게 일방 통보하는 구조에 가까웠다. 주주 입장에서 황당한 소리이긴 매한가지이나 최소한 구조 자체는 투명한 편이었다는 얘기다.

전과 달리 현란한 기법이 동원된 배경으로 일단 개정상법이 거론된다.

지난 7월 국회는 이사 충실의무 대상을 회사 및 주주로 확대하는 내용의 상법 개정안을 본회의에서 통과시켰다. 이사회에 결정권을 위임한 건 주주들이니 소속 그룹이나 오너일가 이해관계에 휘둘리지 말고 그냥 주주 전체 이익을 공평하게 대접하라는 얘기다. 뒤집어 말하면 회사가 주주 몫을 엉뚱한 곳에 끌어다 쓰기 까다로워진 구조다.

엉뚱한 곳에는 '유동성 위기에 빠진 계열사 현금 지원'도 포함될 수 있다. 그룹사 입장에선 한 식구끼리 좀 도와줄 수 있는 문제일지 몰라도 주주 입장에선 우리 회사 돈이 남의 회사로 가는 구조다. 이사회가 동의도 구하지 않고 이렇게 결정을 내리면 배임 논리도 성립하고 주주대표소송 리스크로 불거질 수도 있다. 실제로 신용평가업게에서도 개정상법이 개별 기업 상환능력에 미칠 여파를 따져보고 있다. 유사시 계열 지원 가능성을 신용도에 반영하는 종전 잣대를 유지하기 어렵다고 내다보는 것으로 풀이된다.

한화가 사실상 우회로를 찾아낸 게 아니냐는 시각이 있다.

24일 한화시스템과 한화오션 이사회는 각각 해외 자회사에 대한 4279억원의 유상증자 참여만을 결정했다. 반면 각 해외 자회사 이사회가 ▲유상증자를 결의하고 ▲신설 Hanwha Defense & Energy Corp.(HDE)에 출자해 ▲장부가 4100억원인 한화퓨쳐프루프 지분 37.5%를 8500억원에 사들이는 등의 결정은 21일에 이뤄졌다. 각 결정이 내려진 시점이나 법인 소재지가 복잡하게 나누어진 것이다.

자문시장 한 관계자는 "공시를 보면 시스템, 오션은 그냥 해외 신사업에 출자한 것처럼 돼 있고 이사회 결의 항목도 그냥 종속회사 유상증자 참여만 남는다"라며 "실질적으로 지분을 사들인 건 신설 해외법인이니까 주주가 부당한 계열 지원으로 문제 제기할 여지가 모호해진다"라고 설명했다.

해외 자회사를 경유해 현지 신사업에 투자하는 구도로 포장해두면 ▲이사회 판단 범위를 유상증자 참여로 제한할 수 있고 ▲계열 간 직접 지원에 비해 공시 규제나 세금 신고 문제가 오히려 수월해진다는 이점도 거론된다. 주주들이 문제를 제기할 경우 해외 자회사 간 투자 문제로 미뤄버리고 지원 의도와 무관하다고 반박할 수도 있다.

27일 한화솔루션과 ㈜한화 사이에서도 유사한 거래가 결정됐다. 한화솔루션이 ㈜한화로 한화인터내셔널 지분 전량을 처분하기로 결정했는데, 인수 주체는 ㈜한화의 해외 자회사 Hanwha Machinery Corporation다. 한화솔루션은 해당 거래로 약 1100억원의 현금을 확보하게 될 것으로 예상된다.

정부당국이 일련의 작업들을 어떻게 판단할지는 당장 알기 어렵다. 투자업계에서도 시각이 갈린다. 실질 자금흐름을 따져보면 한화오션과 한화시스템이 그룹사 이해관계를 위해 우회지원에 나선 것으로 보이지만, 심증에 불과할 뿐 법적·회계적으로는 투자 형식을 띠고 있기 때문이다.

그러나 주주들 사이에선 이미 동의하기 어렵다는 기류가 감지된다. 더 정확하게는 부글부글 끓는 분위기다. 돈에 꼬리표가 없다 뿐, 한화오션·한화시스템에서 넘어간 돈이 부진한 해외 태양광 사업이나 국내 석유화학 구조조정에 쓰일 가능성이 열려 있기 때문이다. 방산, 조선업 등 유망업종 성장성에 베팅한 자금이 "밑 빠진 독"으로 흘러나가는 구조로 비유된다.

공적기금 책임투자실 출신 한 관계자는 "한화퓨쳐프루프로 유입되는 신규자금은 0원이고 그냥 한화솔수션을 위한 거래에 불과한데, 마치 미국 투자를 본격화하는 것처럼 포장한 걸 두고 염치없다는 반응이 많다"라며 "상법 개정 반년도 안 돼서 이런 식으로 우회로가 뚫리면, 앞으로도 계속 우회로를 찾아내면 된다고 잘못된 신호를 주게 될 것"이라고 지적했다.

이미지 크게보기

이미지 크게보기