-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

임종룡 우리금융 회장이 차기 회장 최종 후보로 선출되면서 연임에 '청신호'가 켜졌다. 우리금융 임원후보추천위원회(임추위)는 동양생명 인수와 증권업 진출을 주요 성과로 내세웠지만, 시장 안팎에서는 이러한 설명이 연임 명분으로 충분한지에 대해 유보적인 평가가 적지 않다.

우리금융이 여전히 4대 금융지주 중 ‘만년 4위’에 머물러 있는 가운데, 현 체제가 오히려 그 지위를 고착화하는 것 아니냐는 우려도 나온다. 주주환원 목표를 맞추는 과정에서 미래 성장동력을 훼손하고 있다는 지적도 제기된다.

29일 우리금융 회장후보추천위원회는 임 회장을 차기 회장 최종 후보로 선정했다. 이강행 임추위원장은 “임 회장이 재임 3년 동안 증권업 진출과 보험사 인수를 통해 종합금융그룹 포트폴리오를 완성했다”며 “적극적인 주주환원 정책으로 시가총액을 2배 이상 확대하고 기업문화 혁신을 통해 그룹 신뢰도를 개선하는 등 분명한 성과를 냈다”고 설명했다.

임추위는 지난 1일 임 회장과 정진완 우리은행장 등 내부 인사 2명, 외부 인사 2명(비공개)으로 숏리스트를 압축한 뒤 면접과 검증 절차를 거쳐 임 회장을 최종 후보로 낙점했다. 최종 연임 여부는 내년 3월 주주총회를 통해 확정된다.

다만 이러한 공식 설명에도 불구하고 임 회장의 성과에 대한 평가는 아직 엇갈린다. 외형 성장뿐 아니라 질적 경쟁력 측면에서도 우리금융이 여전히 4대 금융지주 중 하위권에 머물고 있다는 점에서다.

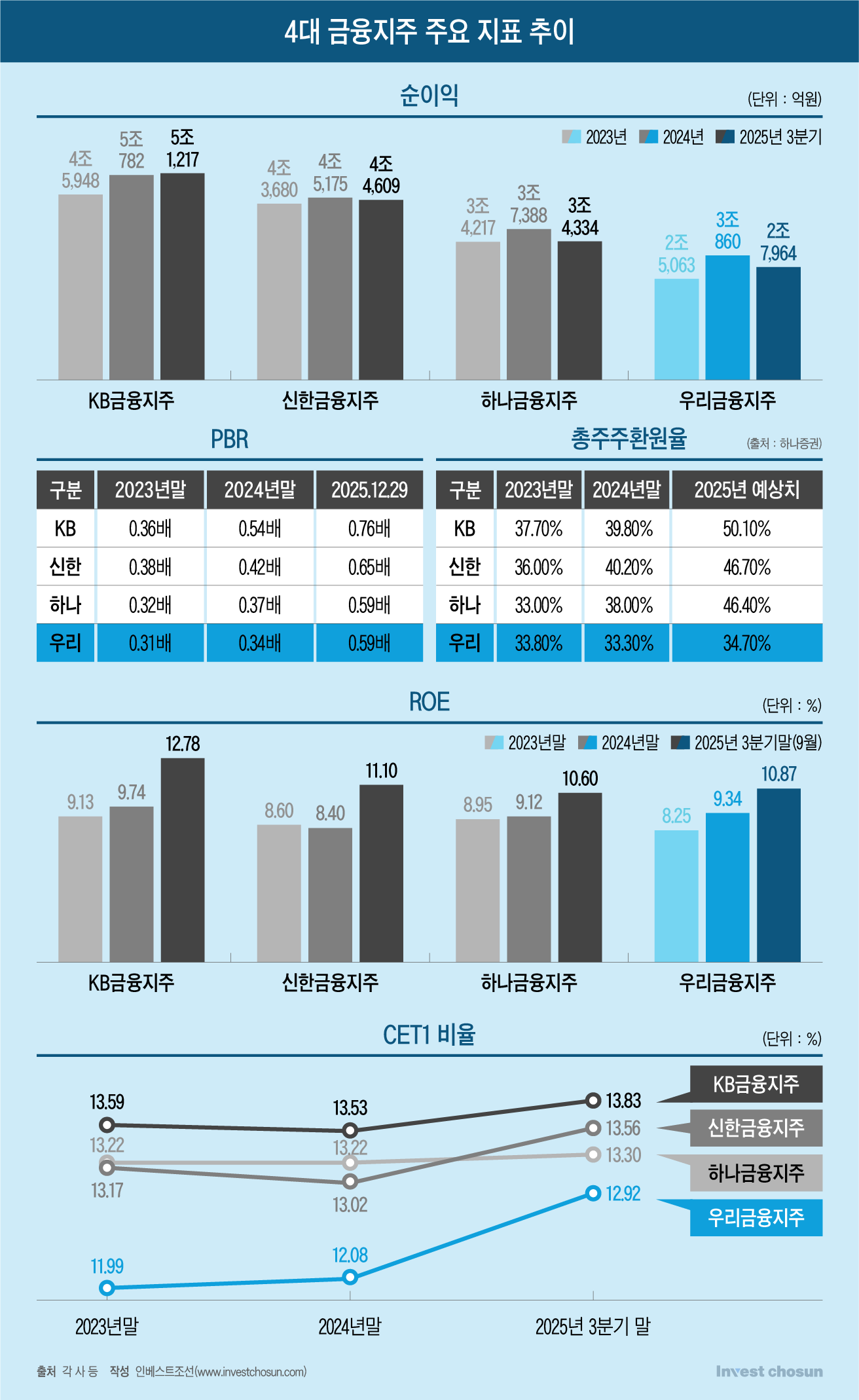

임 회장 임기 시작 이후(2023년 3월) 순이익 기준으로 보면 우리금융은 여전히 ‘꼴찌’다. 임 회장 취임 첫해인 2023년 말 우리금융의 순이익은 2조5063억원으로, 1위인 KB금융과의 격차가 약 2조원에 달했다. 올해 3분기 말 기준으로 그 격차는 2조3000억원 수준으로 더 벌어졌다. 특히 이 수치에는 동양생명 인수에 따른 염가매수차익 5560억원이 포함돼 있다. 이를 제외할 경우 KB금융과의 순이익 격차는 약 2조8000억원까지 확대된다. 순이익 기준 3위인 하나금융과의 격차 역시 염가매수차익을 감안하면 다시 벌어지는 흐름이다.

ROE(자기자본이익률) 기준에서도 상황은 크게 다르지 않다. 2024년 말 한때 신한금융을 앞섰지만, 올해 3분기 말 기준으로 다시 뒤처졌다. KB금융과의 격차는 더 확대됐고, 하나금융과는 엎치락뒤치락하는 수준에 머물러 있다. 동양생명 인수로 발생한 일회성 이익을 제거하면 ROE 역시 하나금융에 뒤진다는 평가가 나온다.

임추위가 주요 성과로 강조한 동양생명 인수 역시 오히려 부담으로 작용할 수 있다는 지적이 제기된다. 동양생명은 우리금융 편입 이후 첫 성적표에서 뚜렷한 부진을 보였다. 올해 3분기 순이익은 274억원으로 전년 동기(877억원) 대비 68.7% 급감했고, 연결 기준 누적 순이익도 전년 대비 55.1% 줄었다. 후순위채 발행 등을 통해 지급여력(K-ICS) 비율을 방어했지만, 기본자본 비율은 70% 수준에 머물러 추가 관리 부담이 남아 있다. 증자 필요성이 거론되지만, 자본 여력이 충분하지 않은 우리금융으로서는 부담이 적지 않다. 증자에 나설 경우 ‘저가 인수’ 논리도 퇴색될 수 있다.

증권업 진출 역시 기대만큼 속도를 내지 못하고 있다. 우리투자증권은 출범했지만 여전히 중소형사 수준에 머물러 있다. 2027년까지 자기자본 2조원 확대를 목표로 하고 있으나 현재 자기자본은 1조원대에 그친다. 실적 개선이 지연되면서 추가 증자 가능성이 거론된다. 반면 다른 4대 금융지주 계열 증권사들은 이미 발행어음 인가를 받아 본격적인 외형 확대에 나서고 있다. 내년 이후 금융지주 실적의 승부처가 증권 부문이 될 가능성이 커지는 상황에서 우리금융의 비은행 경쟁력이 상대적으로 뒤처질 수 있다는 우려가 나온다.

-

금융권 한 관계자는 “최근 금융지주들이 경쟁사 자료를 비교할 때 우리금융을 빼고 3개 금융지주만 분석할 정도로 우리금융이 크게 뒤처진다는 인식이 강하다”라며 “동양생명 인수와 증권업 진출이 우리금융의 체질 개선으로 이어졌는지에 대한 평가는 여전히 유보적”이라고 설명했다.

주주환원 성과 역시 지속 가능성 측면에서 의문이 제기된다. 우리금융의 CET1(보통주자본비율)은 올해 3분기 말 기준 12.92%까지 상승했지만, 이는 자본 확충보다는 위험가중자산(RWA) 축소에 따른 결과라는 평가가 많다. 우리은행은 CET1 비율 개선을 위해 기업대출을 줄이며 보수적인 RWA 관리에 나섰다. 주주환원 여력을 확보하는 대신 미래 성장 기반을 희생한 것 아니냐는 비판이 나오는 배경이다.

실제 우리은행 중소기업대출 잔액은 지난 2024년 4분기 말부터 4분기 연속 전분기 대비 감소 추세가 이어졌다. 지난 2025년 3분기 말 중소기업대출 잔액은 124조9500억원으로 전분기와 전년 말 대비 각각 0.9%, 6.4% 줄어들었다.

특히 경쟁 금융지주들이 수익성 개선을 통해 자본비율을 높이는 전략을 택한 것과 대비된다. 이 때문에 임 회장이 연임에 성공하더라도, 약화된 성장동력을 어떻게 회복할 것인지가 가장 큰 과제로 남게 된다.

우리금융 주가가 올랐지만 여전히 PBR은 KB금융(0.76배) 및 신한금융(0.65배)보다 낮은 0.59배로 4위에 불과하다. 4대 금융지주 공히 주가가 크게 올랐기 떼문이다.

결국 단기적으로는 주주환원 성과를 앞세워 연임에 대한 주주들의 동의를 얻을 수 있을지 몰라도, 우리금융의 본원적인 경쟁력에 대한 의문은 오히려 커지고 있다. 동양생명 인수는 증권업 확장의 발목을 잡는 요인이 됐고, 주주환원 부담으로 인해 대출자산을 공격적으로 늘리기도 어려운 상황이다. 반면 경쟁 금융지주들은 발행어음을 기반으로 비은행 부문 확장에 속도를 내고 있다.

특히 임 회장이 연임에 성공할 경우 우리금융에서 첫 연임 회장이 된다는 상징성 역시 부담으로 작용할 수 있다.

한 금융권 관계자는 “임 회장이 이번 회장 선임 과정에서 참호구축 논란이 있었는데 다른 후보 또는 지원자들과 좀더 투명하게 경쟁할 수 있었다면 오히려 연임에 대한 명분이 생겼을 것”이라며 “연임 이후가 더 큰 시험대가 될 것으로 보인다”라고 설명했다.

이미지 크게보기

이미지 크게보기