-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

국내 2차전지 산업이 전방 완성차 고객사들과 맺어온 파트너십을 하나, 둘 조정하고 있다. 합작법인(JV) 청산부터 공급계약 해지 및 변경까지 셀, 소재사들의 관련 공시가 당분간 이어질 것으로 보인다. 산업 전체가 감축을 통한 효율화 국면에 접어든 만큼 LG에너지솔루션·SK온·삼성SDI 3사의 생산능력(Capacity) 운용 전략에도 시선이 모인다.

최근 엘앤에프 주가는 연일 하락세를 이어가면서 9만원대에 머물고 있다. 회사가 테슬라와 체결한 3조8347억원 상당 하이니켈 양극재 공급 계약 규모가 973만원으로 줄었다고 전일 공시한 데 따른 여파다. 해당 계약은 지난 2023년 2월 체결됐는데 전방 사정이 달라지면서 사실상 해지 수순을 밟는 것으로 풀이된다. 엘앤에프는 에코프로비엠, 포스코퓨처엠과 함께 국내 선두 2차전지 양극재 기업으로 꼽힌다.

업계에서는 엘앤에프의 계약 변경 공시를 최근 LG엔솔의 공급계약 해지와 같은 맥락에서 받아들이고 있다. LG엔솔은 연말인 12월26일 미국 FBPS(Freudenberg Battery Power Systems)와 체결한 배터리 공급계약을 상호 합의로 해지했다고 공시했다. 직전 포드와의 9조6000억원 규모 계약 해지까지 포함하면 13조원 이상 수주잔고가 사라진 셈이다.

냉정하게는 허수를 줄이는 작업이란 평가도 나온다. 전망치에 근거한 구속력 없는 계약들이 판매 성적에 따라 순차로 소멸하는 과정이란 얘기다.

통상 2차전지 셀, 소재사들의 공급계약은 고객사 요구 물량에 따른 계약 기간, 가격, 물량 범위 등을 반영해 잠재매출을 합산하는 형태로 공시된다. 지난 5년 동안 배터리 3사를 필두로 뒷단 양·음극재 등 소재사까지 대부분 공급사들이 수백조 단위 수주를 확보했으나 의무구매 조항을 계약에 반영할 만큼의 구속력을 갖추진 못했다. ▲전기차가 이제 막 개화하는 시기에 ▲고객사가 세운 중장기 판매 목표치를 근거로 계약을 맺을 수밖에 없었던 데다 ▲각국 공급망 안보·보조금 정책 등 핵심 변수도 수시로 바뀌고 있었기 때문이다.

실제로 업계 내부에서는 매달 완성차 기업들의 전기차 판매 실적이 집계되는 만큼 이미 수년 전부터 허수로 드러날 공급계약이나 JV 계획들이 거론돼왔다. 시장조사업체 EV볼륨즈 집계에 따르면 올 상반기 전세계에서 가장 많이 팔린 전기차는 테슬라의 모델Y와 모델3였고, 이후 3위부터 20위까지는 중국 지리차, BYD, 샤오미, 리오토의 전기차종이었다. 수백조 단위 공급 협력을 요청했던 고객사들과 전기차종이 계속해서 순위권 밖으로 밀려나는 모양새다.

업계 한 관계자는 "전기차 시장은 갈수록 잘 팔리는 차종, 폼팩터, 메이커로 고객 선호가 점점 집중되고 있다. 내연기관 시절 형성한 브랜드 파워가 유지되는 시장이 아니다"라며 "1등 테슬라도 고객 선호에 따라 전략을 유연하게 바꾸고 있는데, 후발주자 고객사들이 누적 판매량 10만대도 채우지 못한 상태에서 맺은 7~10년 단위 공급계약을 어떻게 유지하나"라고 설명했다.

이에 따라 그간 확장해온 생산역량을 조정하기 위한 작업이 본격화하고 있다.

수주내역들이 허수로 드러나며 이에 근거한 JV 등 계약도 청산, 조정에 들어가는 식이다. 이달 SK온이 포드와의 JV를 청산한 데 이어 LG엔솔도 혼다와 합작으로 세운 미국 배터리 공장을 혼다에 매각하기로 결정했다. LG엔솔은 연초 GM과의 3기 JV 공장 자산을 인수하기도 했다. SK온은 지난 11월부터 중국 현지 JV 청산을 시작으로 현재 유럽 공장의 정리 작업도 병행하고 있다.

공급사 일부는 계약 해지에 따른 보상금을 확보하는 것은 물론 비용 구조를 개선해서 재무사정을 개선할 수 있을 것으로 기대된다. 실제로 업력이 길고 대규모 수주 이력이 풍부한 LG엔솔은 포드와의 계약 해지에 따른 보상금을 챙길 수 있을 것으로 예상된다. SK온 역시 포드에 일부 공장을 넘기는 것만으로도 조 단위 부채를 줄일 수 있다.

그래도 적자는 지속될 것이란 전망이 우세하다. 고객사와 얼굴을 붉히지 않고 합의하에 JV를 청산하거나 자산 구조를 변경한다 해도 산업 전체의 공급능력이 시장 실수요를 압도하는 상황이 유지될 수밖에 없는 탓이다.

-

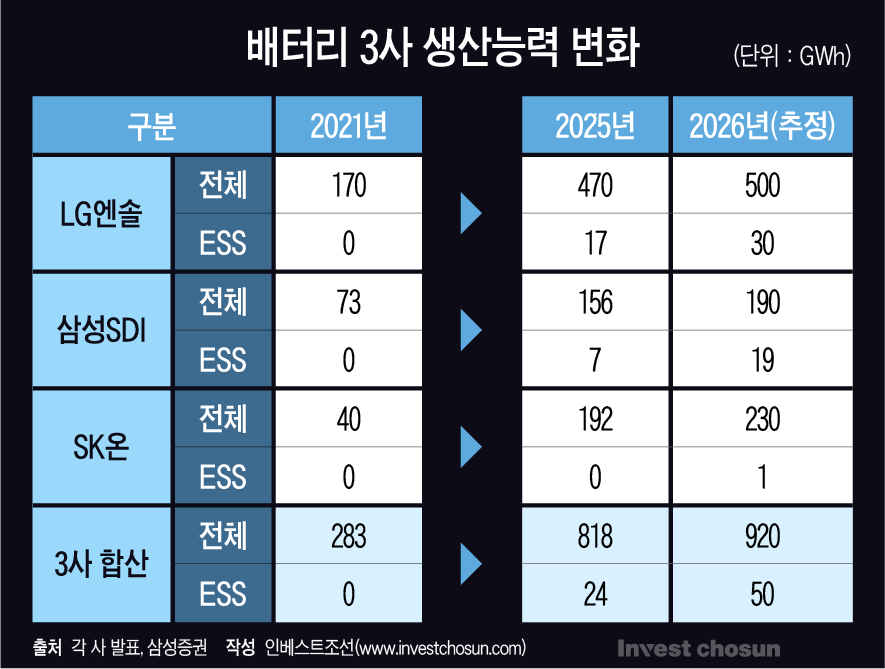

2026년엔 LG엔솔과 SK온, 삼성SDI의 글로벌 확장 전략이 사실상 마무리되며 3사 합산 캐파가 사상 최대치에 이를 예정이다. 3사와 마찬가지로 3원계에 집중해 온 국내 소재사들의 캐파 역시 마찬가지다.

어느 정도로 캐파를 줄여야 공급과잉을 해소할 수 있느냐에 대해선 뚜렷한 답이 없다는 목소리가 많다. 전기차 판매량을 둘러싼 변수들이 너무 복잡하게 얽혀 있어 뚜렷한 예측이 어렵다는 것이다. 보조금, 상호관세, 공급망 안보 등 정책 변수가 껴 있는 이상 완성차 고객사부터도 일관된 전략을 펴기 어렵고 2차전지 셀, 소재사는 갈수록 수동적 위치에 놓이는 형국이기도 하다.

올해 미국 전기차 판매량만 해도 연초 부정적으로 보는 측이 한자릿수 초반 성장을 전망했으나, 실제로는 0%대를 기록할 가능성이 높은 것으로 전해진다. 2차전지 캐파가 지금도 늘어나고 있는 걸 감안하면 사실상 마이너스 성장이다.

부상 중인 에너지저장장치(ESS) 시장이 전기차 부진을 유의미하게 보완하기까지는 3년여 가까운 시간이 필요하다. 인공지능(AI) 데이터센터와 같은 신규 수요처 산업은 물론 2차전지 제품 특성상 수주 계약이 매출에 반영되기까지 2~3년이 소요되기 때문이다. 내년 미국 현지 ESS 수요는 약 50GWh 안팎으로 추정된다. 전체 시장에서 차지하는 비중은 10% 남짓, 배터리 3사 합산 캐파 대비로는 5~6% 수준에 불과하다.

투자업계 한 관계자는 "고객사들이 수익성 나쁜 전기차종 판매를 줄이고, 전동화 전략 자체를 선회하려는 움직임까지 나오고 있다"라며 "캐파를 채울 수 있는 시장 수요를 마냥 기다리기보다는 핵심 지역이나 수요처에 선택과 집중이 중요하다. 포기할 캐파는 포기해서 효율화에 나서야 한다는 얘기가 점점 늘어난다"라고 전했다.

이미지 크게보기

이미지 크게보기