-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

증권사 간 채권자본시장(DCM) 주관 경쟁이 올해 1분기 들어 눈에 띄게 식었다. 발행 물량 감소 영향도 있지만, 시장에서는 단순한 업황 변화라기보다 증권사들이 회사채 영업 강도를 의도적으로 낮추고 있다는 해석이 나온다.

지난해까지만 해도 대형 발행사를 중심으로 물량 확보 경쟁이 치열했다면, 올해는 수익성과 리스크를 고려해 딜을 선별적으로 수임하는 흐름이 뚜렷해지고 있다. 시장에서는 이를 두고 "회사채 영업의 온도가 전반적으로 낮아졌다"는 평가가 주를 이룬다.

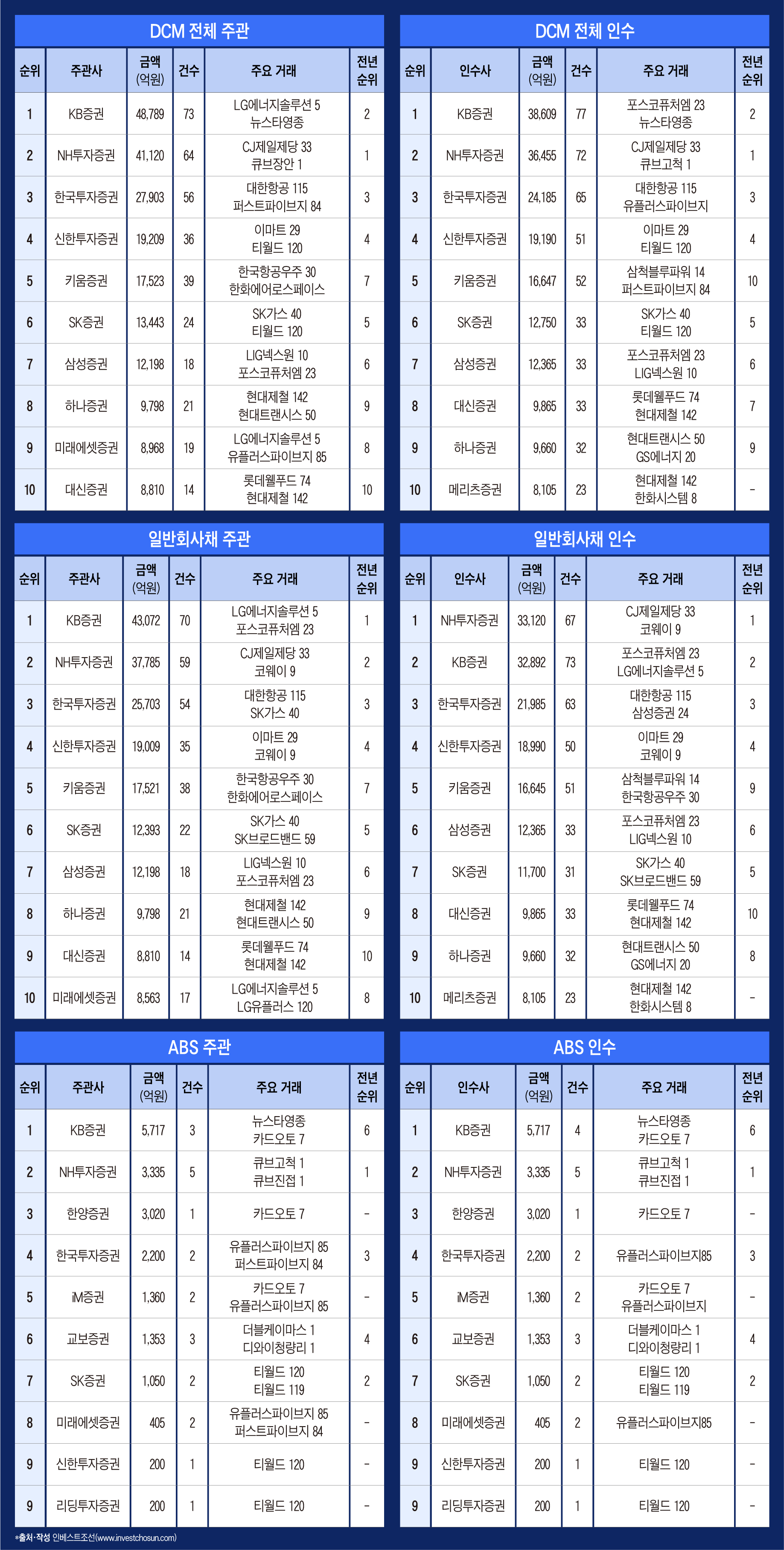

인베스트조선이 집계한 2026년 1분기 DCM 리그테이블에 따르면 증권사가 주관을 맡은 무보증 공모회사채 발행 규모는 약 22조5844억원으로 전년 동기(30조1195억원) 대비 크게 감소했다. 재작년 1분기(27조6995억원)와 비교해도 눈에 띄게 줄어든 수준이다.

시장에서는 금리 환경 변화가 가장 큰 배경으로 꼽힌다. 국고채 금리가 상승하고 크레딧 스프레드가 확대되면서 발행사 입장에서는 조달 비용 부담이 커졌고, 투자자 역시 금리 방향성에 대한 불확실성으로 적극적인 수요를 보이기 어려운 상황이 이어졌다.

한 증권업계 관계자는 "예년 같으면 1분기 내내 수요예측이 이어져야 하는데, 올해는 체감상 3분의 1 이상 줄었다"며 "급하지 않은 기업들은 대부분 시기를 늦추고 있다"고 말했다.

이 같은 분위기 속에서 증권사들의 전략 역시 달라졌다. 과거처럼 리그테이블 순위를 위해 공격적으로 딜을 따내기보다는, 수익이 남는 거래만 선별적으로 수임하는 기조가 뚜렷해지고 있다.

올해 1분기 주관 순위에서는 KB증권이 4조8789억원을 기록하며 1위에 올랐다. 지난해 1분기 2위에서 다시 선두를 탈환했지만, 규모는 전년(5조5697억원) 대비 약 7000억원 감소했다.

KB증권의 1위 탈환은 현재 시장 분위기를 상징적으로 보여주는 사례로 꼽힌다. 과거처럼 공격적인 영업으로 물량을 끌어모은 결과라기보다, 무리하지 않는 선에서 확보한 실적이라는 평가가 지배적이다.

실제 내부 분위기도 변화가 감지된다. 김성현 대표 체제에서 NH투자증권과의 리그테이블 경쟁을 강하게 의식하던 시기와 달리, 현재 강진두 대표 체제에서는 '선택과 집중' 기조가 강화됐다는 분석이다.

시장에서는 최근 KB증권 내부적으로도 "사고만 치지 말자"는 보수적인 분위기가 형성되면서 DCM과 ECM 등 전통 IB 부문의 공격성이 다소 약화됐다는 평가도 나온다. 일부 딜에서는 수익성이 낮다고 판단될 경우 참여를 줄이는 사례도 늘고 있는 것으로 전해진다.

한 대형 증권사 관계자는 "KB증권이 1위를 하긴 했지만 예전처럼 리그테이블을 최우선으로 두는 분위기는 아니다"라며 "연간 기준으로는 NH투자증권에 밀릴 수 있다는 위기감도 내부적으로는 있는 상황"이라고 말했다.

NH투자증권 역시 공격적인 확장보다는 선별적 수임 기조로 전환한 모습이다. 지난해에는 SK그룹 계열사 물량을 기반으로 순위를 끌어올렸지만, 올해는 SK하이닉스 등 핵심 이슈어의 공백과 시장 환경 변화가 겹치며 실적이 감소했다.

중위권 증권사들의 전략 변화도 뚜렷하다. 미래에셋증권은 대기업 커버리지 중심의 DCM 영업에서 한발 물러나, 중소기업 메자닌과 IB솔루션 중심으로 무게 중심을 옮기고 있다. 하나증권 역시 DCM 확대를 시도했지만 수익성 한계로 다시 보수적인 기조로 돌아선 모습이다.

이처럼 상위 하우스들이 영업 강도를 낮추면서, 중형 증권사들에게는 기회가 열렸다. 키움증권과 대신증권은 북(book)을 기반으로 인수 참여를 확대하며 존재감을 키웠다. 퇴직연금과 기업어음(CP) 등을 활용해 자체 소화 여력을 확보하고, 이를 바탕으로 주관업무 참여를 늘리는 전략이다.

과거에는 단순 인수단 참여에 그쳤다면, 최근에는 주관단 내 영향력까지 확대하는 모습이 나타나고 있다. 전통 IB 강자가 아닌 중형사들이 자본을 기반으로 시장 내 입지를 넓히는 흐름이다.

반면 일부 하우스는 기대에 못 미치는 성적표를 받아들었다. 신한투자증권은 비교적 적극적인 영업을 이어갔지만, 올해 1분기 한화그룹 계열사 주관업무를 일부 따내지 못하면서 내부적으로 전략에 대한 고민이 깊어졌다. 올해 초 한화솔루션 주가수익스와프(PRS)등 구조화 작업에서 관계를 쌓았지만, 한화오션 및 한화에너지 등 주요 계열사 주관에서 빠지면서 체감도가 컸다는 분석이다.

시장 전반에서는 발행사와 주관사 모두 타이밍을 중시하는 분위기가 강해지고 있다. 금리 방향성이 불확실한 상황에서 지금 발행을 강행하기보다는, 하반기나 금리 안정 구간을 기다리려는 전략이 확산되고 있다는 것이다.

또 다른 증권사 IB 관계자는 "국고채 금리가 오르면서 조달 비용 부담이 커졌고, 기관 투자자들의 참여도 예전만 못하다"며 "대형 딜이 줄어들면서 영업담당(RM)들도 어려움을 겪고 있고, 회사채 외에 PRS 등 다른 방식까지 고민하는 상황"이라고 말했다.

일각에서는 이 같은 흐름이 하반기 발행 집중으로 이어질 가능성도 제기된다. 상반기 조달을 미룬 기업들이 한꺼번에 시장에 나올 경우, 수급 불균형과 금리 변동성이 확대될 수 있다는 우려다.

결국 올해 1분기 DCM 시장은 단순한 발행 감소를 넘어, 증권사들이 회사채 영업 자체에 거리를 두기 시작한 변곡점으로 평가된다. 과거 물량 경쟁에서 벗어나 수익성과 리스크 관리가 우선순위로 올라서면서, DCM은 더 이상 무조건 키워야 할 사업이 아니라 '해도 되는 딜만 하는 영역'으로 바뀌고 있다는 분위기가 감지된다.

한 증권사 IB부문 고위 관계자는 "이제는 리그테이블 순위보다 수익성과 리스크 관리가 더 중요해진 분위기"라며 "금리 환경이 불확실한 만큼, 올해는 하우스별 전략 차이가 더 뚜렷해질 것"이라고 말했다.

이미지 크게보기

이미지 크게보기