-

국내 대형 기업공개(IPO)의 공백이 이어지는 가운데, 스페이스X를 시작으로 기업가치 1000억달러(150조원) 이상의 '헥토콘' 기업들이 잇따라 상장 채비에 나서고 있다. 국내 투자자들의 관심도 자연스럽게 해외로 쏠리며 해외 공모주 참여에 대한 수요가 폭발하는 모양새다.

제도적 환경이 미비한 가운데, 해외 공모주를 국내 투자자가 직접 투자할 수 있도록 하는 구조를 만드는 증권사가 '승자'가 될 가능성이 커졌다는 분석이다. 예상 스페이스X를 비롯해 헥토콘 편입이 예상되는 상장지수펀드나 관련 수혜 종목을 선제적으로 찾는 움직임도 나타난다.

스페이스X는 지난 1일(현지시간) 미국 증권거래위원회에 비공개 상장을 신청했다. 블룸버그는 스페이스X가 기업가치 최대 2조달러(약 3027조원)를 목표로 하고 있다고 보도했다. 이는 기존 시장 예상치인 1조7500억달러보다 높은 수준이다.

스페이스X는 이번 공모를 통해 최대 750억달러를 조달할 것으로 전망된다. 사우디아라비아 국영 에너지 기업 아람코가 기록한 역대 최대 IPO 규모를 크게 웃도는 수준이다. 시장에서는 이번 상장이 오픈AI, 앤스로픽 등으로 이어질 초대형 IPO 흐름의 출발점이 될 수 있다는 관측도 나온다.

국내 IPO 시장과는 온도차가 뚜렷하다. 중복상장 규제 기조 강화 영향으로 대기업 계열사 상장이 잇따라 제동이 걸려서다. 올해 '빅딜'로 주목받았던 LS에식스솔루션즈, SK에코플랜트는 중복상장으로 인해 상장을 포기했다.

1분기에는 케이뱅크가 유일하게 유가증권시장에 상장했지만 2분기에 예정된 IPO는 채비, 코스모로보틱스, 폴레드, 마키나락스 정도로, 규모 측면에서 시장의 관심을 끌 만한 딜은 제한적이다. 규모가 가장 큰 채비도 공모 규모가 1230억원 수준에 그친다.

자연스럽게 투자자들의 시선은 미국 공모 시장으로 옮겨가고 있다. 특히 국내 투자자들의 미국 주식 참여율이 높은 만큼, 스페이스X 상장이 국내 투자 흐름에도 영향을 줄 것이라는 분석이 나온다.

개인 투자자들은 간접 투자에도 적극적으로 나서는 분위기다. 스페이스X 지분을 보유한 해외 상장지수펀드를 직접 매수하는 방식이 가장 현실적인 대안으로 꼽힌다. 미국 시장에서는 XOVR, RONB 등이 대표적이다.

글로벌 초대형 딜에 대한 접근 가능성이 거론되는 점도 투자자 관심을 키운다는 평가다. 스페이스X 기존 투자자인 미래에셋그룹이 기관 투자자로 참여해 공모 물량을 확보한 뒤 이를 국내 투자자에게 재배분하는 방안을 검토 중인 것으로 알려졌다. 미래에셋그룹은 스페이스X를 비롯해 xAI, X 등 관련 기업에 약 1조원 규모의 투자를 집행해왔다.

다만 국내 개인 투자자가 증권사를 통해 직접 공모 청약에 참여하는 방식은 쉽지 않을 전망이다. 현행 자본시장법상 발행인이 직접 신고서를 제출해야 하는 구조이기 때문이다. 자본시장과 금융투자업에 관한 법률 제119조에 따르면 '발행인'이 그 모집 또는 매출에 관한 신고서를 제출해야 하기 때문이다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

시장에서는 미래에셋증권이 '해법'을 찾을 수 있을지, 아니면 다른 증권사가 주도권을 가져올 수 있을지 주목하고 있다. 당장 스페이스X 공모 후에도 오픈AI, 엔스로픽, 바이트댄스, 데이터브릭스 등 5개 초대형 헥토콘 기업의 상장이 줄줄히 대기하고 있어서다.

이들의 예상 시가총액 합계는 5500조원에 달한다. 이 중 20%만 공모해도 올해에만 1000조원의 공모주 시장이 열리게 되는 셈이다. 이들의 2025~2029년 예상 연평균 매출액 성장률은 70%대로, 기존에 증시를 주도하던 매그니피션트7(구글, 알파벳, 엔비디아 등 7대 기술주)의 4배에 달한다.

자본시장 규모를 감안하면 국내에서 최소 10조~50조원의 물량 소화는 가능할 거라는 전망이 많다. 절차적 규제로 인해 명확한 공모 구조를 짜기 쉽지 않은 가운데, 한국 배정 물량을 확보하고 이를 무리없이 다수의 투자자에게 배분할 수 있는 시스템을 갖춘 증권사가 해당 시장을 선점하게 될 전망이다.

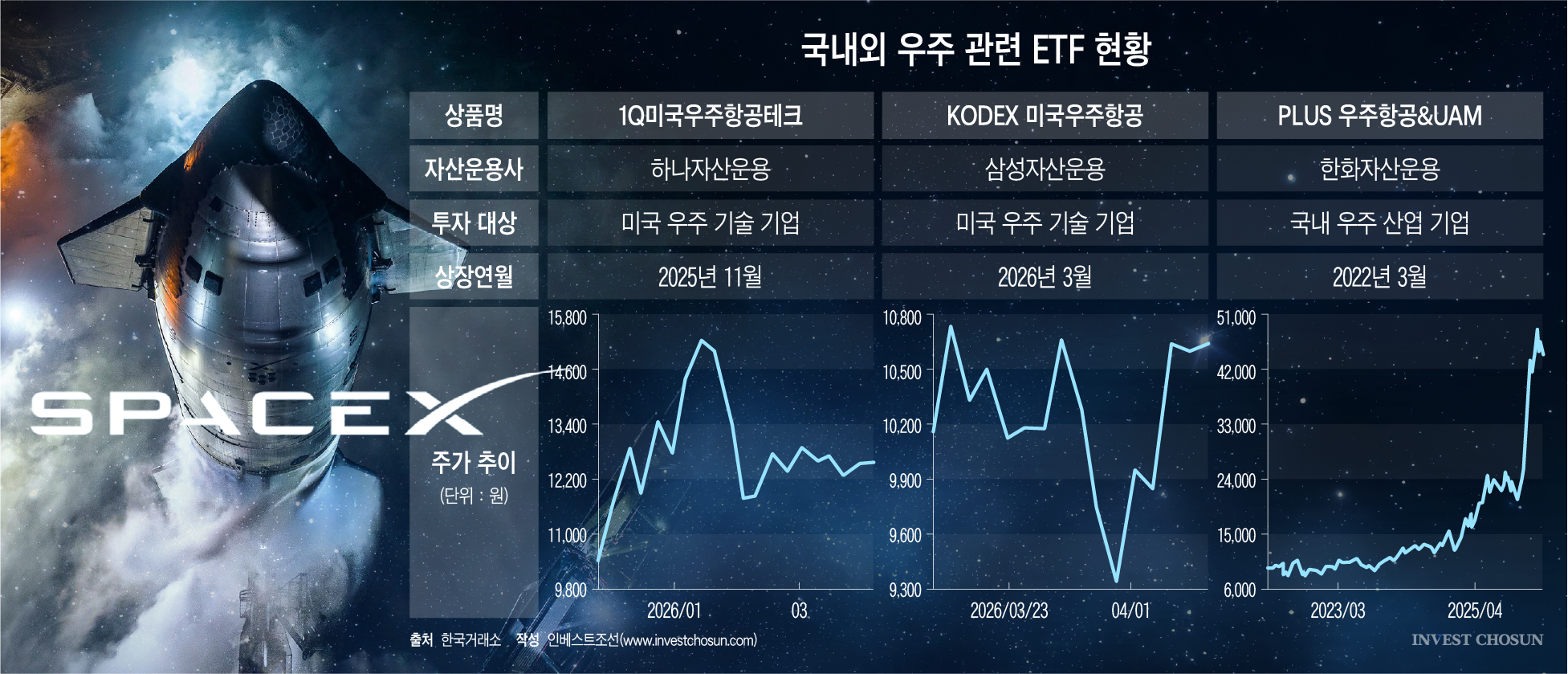

개인 투자자들은 일단 ETF와 관련주 등 간접 투자로 눈을 돌리는 분위기다. 1Q미국우주항공테크, KODEX 미국우주항공, PLUS 우주항공&UAM 등 스페이스X를 직접 편입을 예정했거나, 우주항공 테마 ETF에 투자하는 방식이다.

스페이스X '테마주' 또한 주목받고 있다. 롯데케미칼은 스페이스X에 소재를 공급하는 기업으로, 세아베스틸지주는 특수강 공급 기대감이 반영되며 최근 한 달간 주가가 크게 올랐다. 에이치브이엠과 스피어는 협력 기대감이 반영됐다. 켄코아에어로스페이스, 한화시스템, 제노코, 이노스페이스, LG에너지솔루션 등 우주·방산 관련 종목들도 연쇄적으로 주목받고 있다.

한 증권사 관계자는 "중복상장 금지 이후 국내 IPO 시장은 구조적으로 침체에 빠질 수밖에 없는 상황이기 때문에 해외의 좋은 공모주를 국내에 소개할 수 있는 통로를 찾는 것이 다음 과제가 됐다"며 "자본시장법상 증권신고서 제출은 '발행인'만 하도록 돼있기 때문에 쉽지 않고, 조 단위 대규모 물량에 다수의 투자자를 어떻게 유치할 수 있을지 아이디어가 필요한 상황"이라고 말했다.