-

신창재 교보생명 회장이 재무적투자자(FI) 대응을 위해 약 9500억원 규모 리파이낸싱에 나서 유동성 부담은 일시적으로 완화했지만, 이자를 원금에 더해 만기에 상환하는 PIK(Payment-In-Kind) 구조로 향후 상환 부담이 커질 수 있다는 평가가 나온다. 만기 연장을 통해 시간을 벌었으나 그만큼 다음 만기의 부담이 커지면서, 교보생명의 IPO(기업공개) 필요성도 한층 높아졌다는 시각이 확산되고 있다.

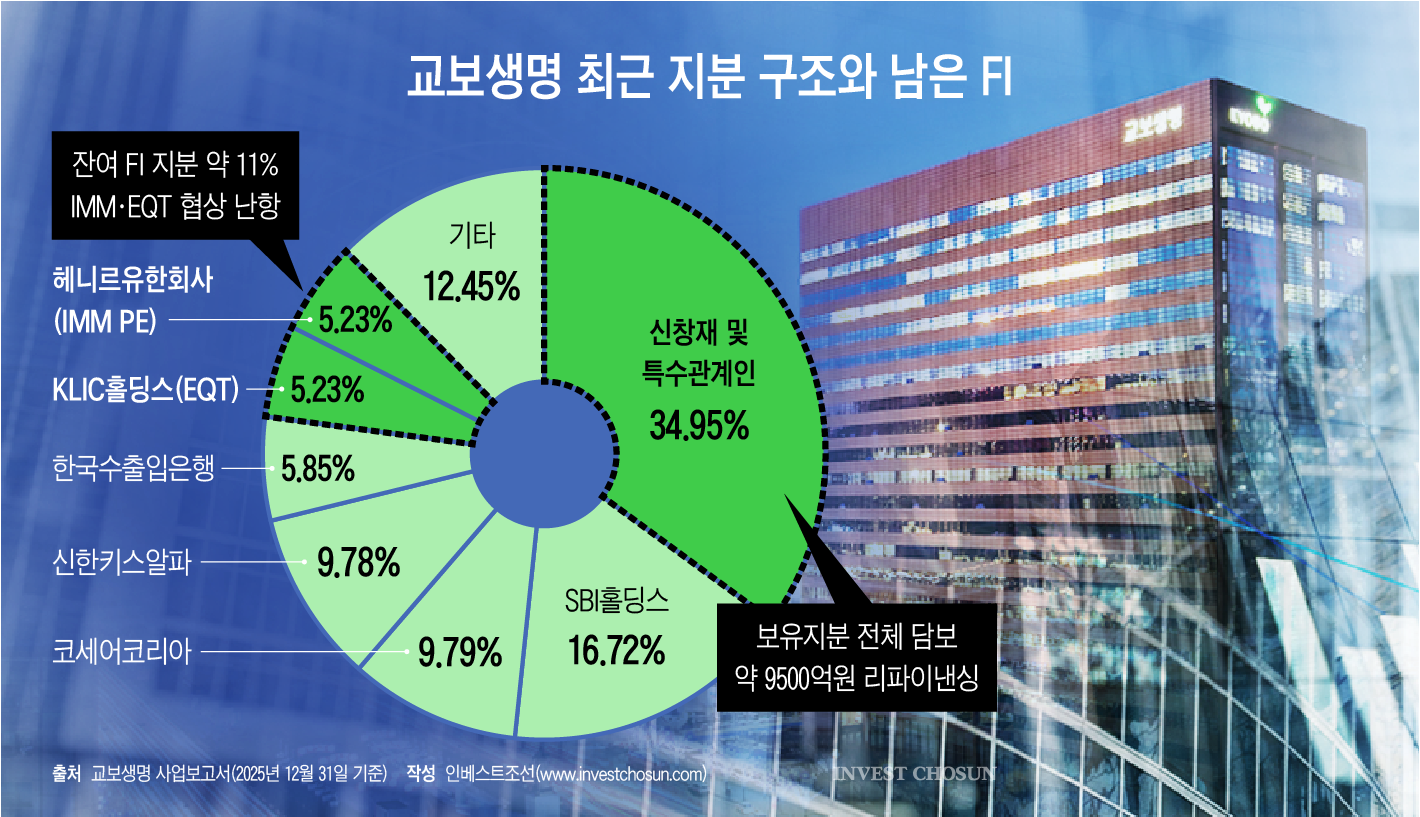

15일 투자은행(IB) 업계에 따르면 신 회장 측은 최근 교보생명 지분 전체를 담보로 약 9500억원 규모의 리파이낸싱을 마무리했다. 이번 차환은 신 회장이 보유한 교보생명 지분 전체를 담보로 다시 자금을 조달하는 구조다.

시장에서는 일부 지분만으로는 담보인정비율(LTV)을 맞추기 어려워지자 결국 전체 지분 담보 방식으로 구조가 커진 것으로 보고 있다. 단순한 만기 연장이 아니라, 자금 수요 확대에 맞춰 담보 구조 자체가 한 단계 무거워졌다는 해석이다.

이번 리파이낸싱의 핵심은 PIK 구조다. PIK는 당장 현금으로 이자를 내지 않고, 그 이자를 원금에 더해 만기에 한꺼번에 정산하는 방식이다. 눈앞의 현금 유출을 줄일 수 있다는 장점은 있지만, 시간이 흐를수록 갚아야 할 총액이 불어난다는 점에서 차입자 입장에서는 만기 부담이 커질 수밖에 없다.

해당 거래에 정통한 한 관계자는 "이 때문에 지금도 대출 규모가 늘어났고, 다음번 만기 때 더 늘어날 것"이라며 "만기 때까지 상환 재원을 확보하지 못하면 리파이낸싱하거나 담보를 처분해야 하는 입장"이라고 말했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

실제 이번 거래는 기존 구조를 단순히 연장한 수준이 아니다. 우호 FI 측에서는 코세어캐피탈이 지난해 3월 교보생명 지분 9.79%를 담보로 8600억원 규모 주식담보대출을 일으켰고, 당시 만기는 1년이었다. 이후 올해 2월 약 9000억원 규모의 2년 만기 대출로 재조정이 이뤄졌고, 3월에는 신 회장 측이 지분 전체를 담보로 다시 자금을 조달하는 단계로 넘어갔다.

시장에서 이번 차환을 '해결'보다 '브리지'에 가깝게 보는 이유도 여기에 있다. 당장의 유동성 위기를 넘기는 데는 성공했지만, 근본적인 상환 재원은 여전히 마련되지 않았기 때문이다.

자금 수요가 계속 커진 배경에는 장기화된 FI 분쟁이 있다. 신 회장 측은 그동안 개별 FI들과 원금 상환 협상을 병행하며 지분 정리를 이어왔다. 협상이 가능한 곳부터 순차적으로 정리했지만, 후속 FI 대응이 계속되면서 원금 부담이 커졌고, 여기에 이자 재원까지 겹치며 전체 조달 수요도 함께 불어났다는 게 업계 설명이다.

결국 일부 지분만으로는 부족해졌고, 전체 지분 담보 구조로까지 확장됐다는 것이다. 시간이 갈수록 리파이낸싱 자체가 더 큰 자금을 필요로 하는 구조로 바뀌고 있다는 얘기다.

문제는 남은 FI와의 협상이다. 현재 IMM프라이빗에쿼티와 EQT파트너스는 여전히 법정 분쟁을 이어가고 있다. 두 곳의 지분율은 합산 약 11% 수준이다. 표면적으로는 비중이 절대적으로 커 보이지 않지만, 실제 협상에서의 무게는 단순 수치 이상이라는 평가가 많다.

특히 협상이 더딘 이유는 단순히 가격 차이만이 아니라는 분석이 나온다.

투자업계 한 관계자는 "국민연금 같은 LP 이해관계가 걸려 있어 구조 협의가 쉽지 않은 것 같다"라며 "결국은 상장으로 가는 것밖에 없다고 본다"라고 말했다. EQT 측 역시 투자 구조상 손실 인식 문제를 안고 있는 만큼, 양측 모두 쉽게 타협하기 어려운 구도라는 설명이다.

결국 시장이 주목하는 지점은 IPO다. 지금처럼 PIK 구조 아래에서 시간을 벌수록 차입금은 불어나고, 남은 FI 문제도 뒤로 미뤄질 뿐 사라지지 않는다. 지배구조 정리와 우호 지분 확보가 병행되고 있는 이유 역시 결국 상장 준비와 무관하지 않다는 시각이 많다.

물론 IPO가 만능 해법은 아니다. 공모가가 기대에 못 미치면 FI 정산 기준을 둘러싼 또 다른 갈등이 불거질 수 있고, 시장 상황에 따라 일정 자체가 늦춰질 가능성도 있다. 그럼에도 업계가 IPO 가능성을 높게 보는 것은 다른 대안이 마땅치 않기 때문이다. 추가 리파이낸싱은 비용을 더 키울 수 있고, 담보 처분은 지배구조 자체를 흔들 수 있다.

금융투자업계 한 관계자는 "결국 상장을 준비하지 않으면 '그럼 뭘로 상환할 거냐'는 질문에 답하기 어려워진다"며 "지배구조를 정리하고 우호 지분을 확보하는 흐름도 결국 상장 준비와 맞닿아 있다고 봐야 한다"고 말했다.