-

LS오토모티브테크놀로지스 인수금융 만기가 다가오면서 LS그룹이 일부 상환에 나선다. 7~10%대에 달하는 고금리 부담이 커진 데 따른 결정이다. 잔여 차입에 대해서는 저금리 조달 방안을 검토 중으로, 인수금융 리파이낸싱보다는 전액 상환 후 별도 차입으로 전환하는 방안이 거론된다.

19일 투자은행(IB) 업계에 따르면 LS그룹 측은 LS오토모티브 인수금융 3600억원 가운데 약 1500억원을 상환하기로 가닥을 잡았다. 관련 차입은 올해 8월 만기를 앞두고 있으며, 시점이 가까워진 만큼 대응 방향의 윤곽이 나오고 있는 것으로 보인다.

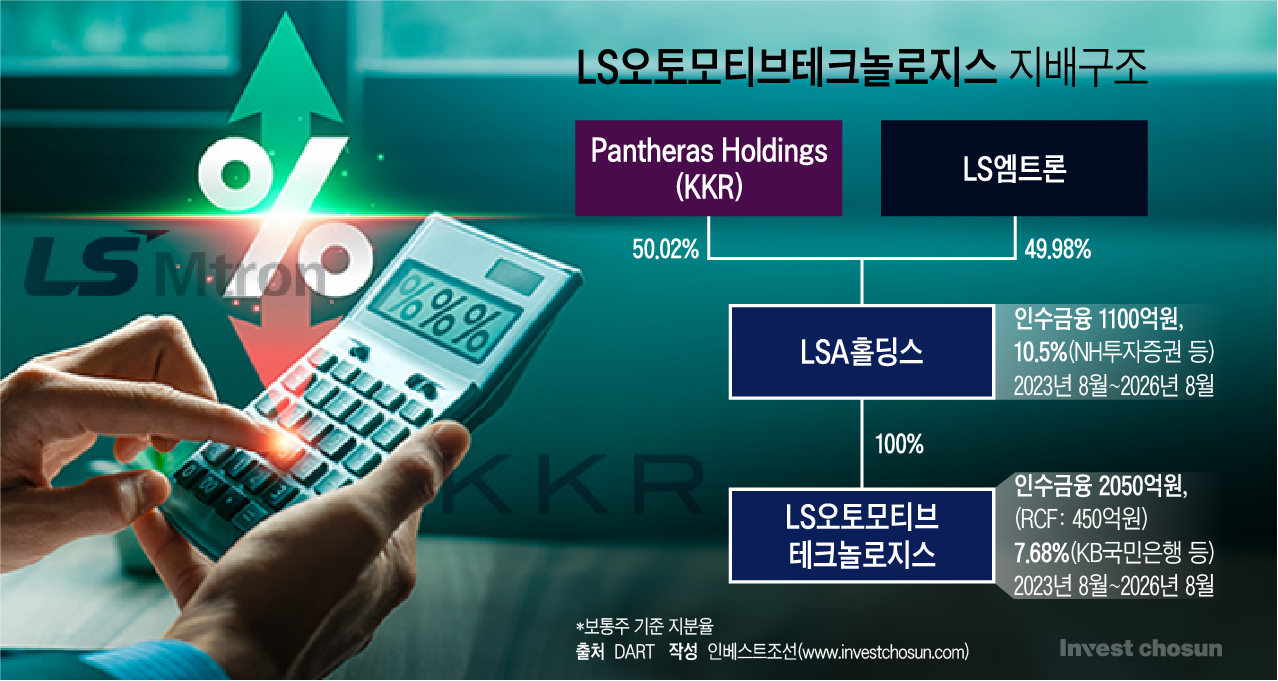

LS오토모티브의 지배구조는 LS엠트론과 콜버그크래비스로버츠(KKR)가 공동 투자한 판테라홀딩스(Panthera Holdings) 아래 LSA홀딩스가 위치하고, 이 LSA홀딩스가 LS오토모티브를 지배하는 형태다. LS그룹은 2017년 7월 LS오토모티브 지분을 KKR에 매각하며 공동 경영 체제로 전환했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

인수금융은 지주사와 사업회사로 나뉜 이중 구조다. 2018년 말 LSA홀딩스와 LS오토모티브는 각각 2420억원, 1230억원 규모의 텀론을 조달했다.

2023년 8월에는 양사 모두 만기를 3년 연장하며 리파이낸싱을 단행했는데, 이 과정에서 금리가 큰 폭으로 상승했다. LSA홀딩스 금리는 5.48%에서 10.5%로, LS오토모티브는 5.38%에서 7.68%로 각각 230bp(bp=0.01%포인트), 502bp 올랐다.

이에 인수금융 구조에도 변화가 있었다. 고금리 부담이 큰 LSA홀딩스 차입은 2420억원에서 1100억원으로 줄어든 반면, 상대적으로 금리가 낮은 LS오토모티브 차입은 1230억원에서 2050억원으로 확대됐다. 이와 함께 450억원 규모의 한도대출(RCF)도 설정됐다.

이처럼 금리 부담이 확대된 상황에서 만기가 도래하자 LS그룹은 리파이낸싱과 일부 상환 등 다양한 방안을 검토해 왔으며, 우선적으로 차입 규모를 줄이는 방향을 택한 것으로 풀이된다.

잔여 약 2000억원에 대해서는 저금리 조달 방안이 논의되고 있다. 다만 현재 수준의 인수금융 금리로는 부담이 큰 만큼, 업계에서는 기존 인수금융을 전액 상환한 뒤 별도의 차입 구조를 짜는 방안이 유력하게 거론된다. LS그룹의 신용을 활용한 보증 구조 등이 적용될 경우 금리 인하 여지도 있다는 분석이다.

다만 사업회사 자체의 수익성은 부담 요인으로 지목된다. LS오토모티브의 지난해 연결 기준 매출은 1조2703억원, 영업이익은 418억원으로 영업이익률은 2.8%에 그쳤다. 이자보상배율 역시 0.6배로 1배를 밑돌고 있어 영업활동으로 벌어들인 이익만으로 이자 비용을 감당하기 어려운 수준이다. 같은 재무 여건이 일부 상환 결정에 영향을 미친 것으로 해석된다.

이에 대해 LS그룹 측은 “이자 비용 절감 차원에서 일부 상환을 검토 중”이라고 밝혔다.