-

인공지능(AI) 스타트업 업스테이지가 상장 채비에 나섰다. 회사는 올해 하반기 내 상장을 목표로 예비심사를 청구할 계획이다.

최근 시리즈C 1차 투자에서 1조원대 중반 수준의 기업가치를 인정받았고, 국민성장펀드 후속 투자 후보로도 거론되며 시장의 관심이 쏠리고 있다. 다만 아직 적자 상태라는 점, 국내 LLM(거대언어모델) 기업의 성장성에 대한 평가가 엇갈린다는 점은 변수로 남는다.

업스테이지는 최근 1800억원 규모의 시리즈C 1차 투자를 마무리했다. 투자 유치 과정에서 1조원 중반대 기업가치를 인정받으며 국내 생성형 AI 기업 가운데 처음으로 유니콘 반열에 올랐다. 회사는 약 1200억원 규모의 2차 투자도 이어서 추진할 계획이다.

시장에서는 공모가 기준 예상 시가총액을 3조~4조원 수준으로 보고 있다. 현재 밸류에이션 대비 추가 프리미엄이 반영되는 구조다. 투자 단계에서 인정받은 가치와 상장 시 평가 사이에 간극이 존재하는 만큼, 수요예측 과정에서 투자자 설득 여부가 핵심 변수가 될 전망이다.

-

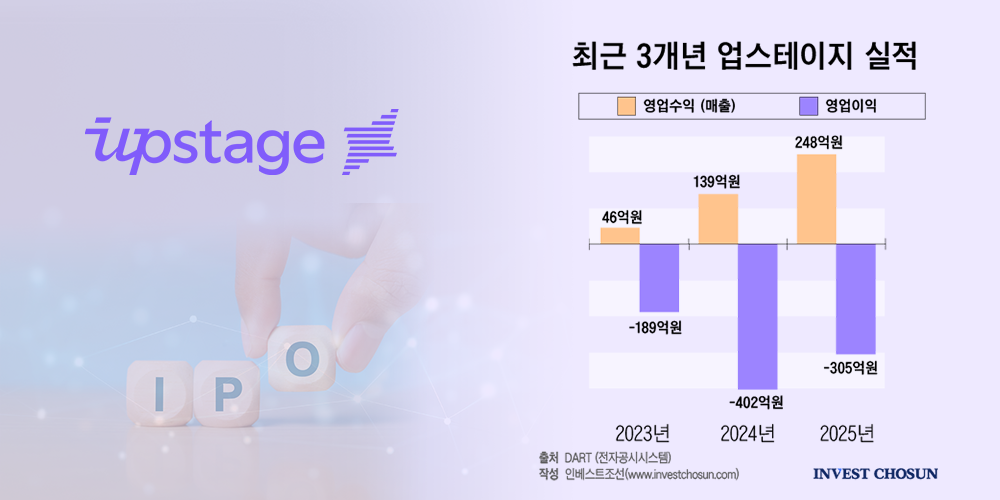

이미지 크게보기

이미지 크게보기- (그래픽=이지연)

상장 트랙은 코스닥이 유력하다는 평가다. 아직 흑자 전환을 이루지 못한 상황에서 유가증권시장 요건을 충족하기 쉽지 않다는 분석이 많다. 업스테이지는 지난해 248억원의 영업수익을 기록했지만 305억원의 영업손실을 냈다. 성장 초기 단계 기업임을 감안하더라도 수익성 확보 여부는 상장 이후 밸류를 지지하는 핵심 요인으로 꼽힌다.

상장 자체는 비교적 무난할 것이란 전망이 우세하다. AI 산업에 대한 정책적 육성 기조가 이어지는 가운데, 업스테이지는 국민성장펀드의 유력한 후속 투자 후보로 꾸준히 거론돼 왔다. 지난 3월 AI 반도체 스타트업 리벨리온이 국민성장펀드 1호 직접투자 기업으로 선정된 이후, 다음 투자 대상으로 업스테이지가 이어질 수 있다는 관측이 나온다.

사업 측면에서 업스테이지는 자체 개발 LLM '솔라(SOLAR)'를 기반으로 기업간거래(B2B) 중심 사업을 전개하고 있다. 금융·문서·데이터 처리 영역에서 적용 사례를 확대하며 수익화를 시도하는 단계다. 여기에 더해 최근에는 포털 '다음(Daum)' 인수를 통해 기업·소비자간거래(B2C)로 사업을 확장하는 전략도 병행하고 있다.

업스테이지는 카카오와 AXZ(다음 운영사) 지분을 주식교환 방식으로 맞바꾸는 방식으로 인수를 추진 중이다. 이번 거래를 단순한 플랫폼 확보를 넘어 트래픽과 데이터 기반을 동시에 확보하려는 전략으로 풀이된다.

다만 업스테이지의 장기 경쟁력을 두고는 업계 안팎에서 신중한 시각도 적지 않다.

특히 다음 인수를 통한 플랫폼 확장 전략에 대한 의문도 제기된다. 네이버가 압도적인 점유율을 유지하는 상황에서 점유율 2%대에 머물고 있는 다음의 트래픽만으로 차별화된 AI 서비스 경험을 만들어낼 수 있을지는 불확실해서다. 포털 내부에 축적된 낡은 게시물이나 스팸성 콘텐츠가 무분별하게 학습될 경우 모델 품질이 저하되는 '데이터 오염' 문제도 해결 과제로 꼽힌다.

재무적 부담도 변수다. 다음이 오랜 기간 수익성 저하를 겪어온 만큼, 포털 유지에 들어가는 고정 비용이 업스테이지의 손익 구조에 부담으로 작용할 수 있다. 이번 인수가 기술적 시너지보다 상장을 염두에 둔 체급 확대 성격에 그친 것 아니냐는 시각도 존재한다. 노후화된 사용자 경험(UX)을 재구축하고 유료화가 가능한 검색 서비스 등 실질적인 수익 모델을 제시해야 한다는 지적이 나오는 배경이다.

보다 근본적인 의문도 제기된다. 글로벌 LLM 시장은 이미 OpenAI, 구글, 메타, Anthropic 등 주요 기업들이 수십조원대 투자를 바탕으로 초거대 모델 경쟁을 벌이고 있다. 데이터, 컴퓨팅 인프라, 인재 확보에 막대한 자금이 투입되는 구조인 만큼 국내 기업이 동일한 방식으로 경쟁하기에는 구조적 한계가 있다는 평가다. 사실상 자본 규모가 성능을 좌우하는 시장이라는 진단도 나온다.

투자업계에서는 이 같은 환경을 감안할 때 범용 LLM 경쟁보다는 특정 산업에 특화된 B2B 영역에서 실질적인 성과를 입증할 수 있을지가 기업가치의 핵심 변수라고 보고 있다. B2C 확장 전략 역시 사용자 접점을 확보할 수 있다는 장점과 함께 소비자 대상 AI 서비스 시장에서 구글·네이버 등 기존 강자들과 직접 맞붙는 구도가 불가피하다는 부담을 동시에 안고 있다.

한 투자업계 관계자는 "업스테이지는 국가에서 밀어주고 있는 만큼 투자 유치도 용이하고 상장 자체도 무난할 것으로 보이지만, LLM 사업만 놓고 보면 국내외에서 수익성을 얼마나 끌어낼 수 있을지는 미지수"라고 말했다.