-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

SKC 주주배정 유상증자 신주인수권증서(워런트)가 거래 초반 내재가치에 근접한 수준에서 형성되고 있다. 최근 주가 반등과 실적 개선 기대가 맞물리며 기본적인 청약 수요는 확인됐다는 평가다.

다만 프리미엄이 형성되지 않은 점을 고려하면 추가 주가 상승 기대는 제한적인 것으로 풀이된다.

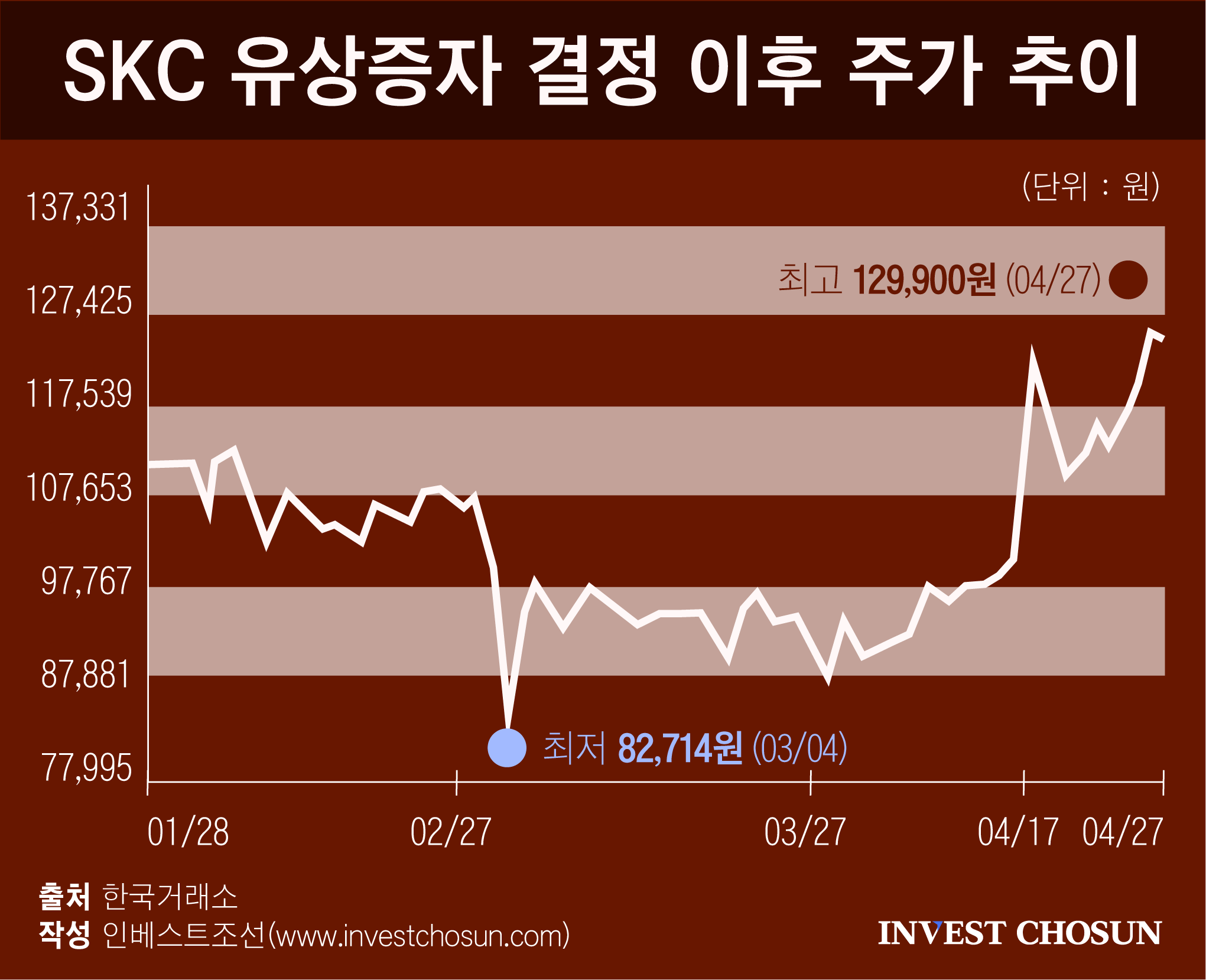

SKC 신주인수권증서 'SKC 10R'은 거래 이틀차인 28일 오후 12시 기준 5만3000원~5만4000원 안팎에서 형성되고 있다. SKC 10R은 4월 27일부터 거래가 시작돼 5월 4일까지 매매가 이뤄진다. 같은 시점 SKC 주가는 12만4000원 초반대까지 올라섰다. 1차 발행가액 7만600원을 기준으로 산출한 이론가치와 큰 차이가 없는 수준으로, 워런트 가격은 사실상 내재가치에 수렴한 모습이다.

상장 첫날 거래량은 113만주로, 첫날 거래량 기준 회전율은 약 16.4%다. 총 신주 1173만주 가운데 최대주주 몫(약 40.64%)과 우리사주조합 배정분(0.5%)을 제외한 실질 유통 가능 물량은 약 690만주 수준으로 추산된다.신주인수권 거래가 통상 초반에 집중되는 점을 감안해도 높은 수준으로, 일정 수준의 청약 참여 수요는 확인된 것으로 풀이된다.

-

이미지 크게보기

이미지 크게보기- (그래픽=이지연)

최종 발행가액은 1·2차 발행가 중 낮은 가격과 청약일 직전 과거 제3거래일부터 제5거래일까지 가중산술평균 주가의 60% 중 높은 값을 적용해 내달 12일 공고된다. 최근 주가가 12만원 중반대까지 상승한 점을 고려하면, 12만원 중반의 60%인 7만원 중반대에서 형성될 가능성도 거론된다.

1차 발행가액(7만600원) 기준 SKC는 약 8281억원을 조달할 예정이다. 이 가운데 약 5900억원은 글라스기판 투자사 앱솔릭스의 제품 개발에, 2385억원은 채무상환에 투입된다. 2월 유상증자 공시 당시 채무상환에 4110억원을 사용할 계획이었으나, 발행금액 감소에 따라 해당 규모를 줄였다.

앞서 SKC는 약 1조원 규모 유상증자를 추진했지만 주가 급락으로 조달 금액 축소 우려가 제기돼 왔다. SKC 주가는 2월 말 하락세로 전환해 3월 4일에는 8만8000원까지 떨어지기도 했다. 최근 반등세를 보이면서 이러한 우려는 일부 완화됐지만, 청약 시점까지 흐름이 이어질지는 여전히 변수로 남아 있다.

최근 주가 상승은 유리기판을 중심으로 한 AI 반도체 패키징 기대감과 동박 사업 부문의 수급 개선이 영향을 미친 것으로 분석된다. 유리기판 사업은 현재 고객사 신뢰성 평가를 준비 중으로, 중장기 성장 기대를 유지하고 있다.

실적 개선 흐름도 투자 심리를 지지하고 있다. SKC는 2026년 1분기 연결 기준 매출 4966억원, 영업손실 287억원을 기록했다. 적자 기조는 이어졌지만 전 분기 대비 손실 폭을 줄였고, EBITDA는 100억원으로 2023년 2분기 이후 처음으로 분기 흑자를 달성했다.

다만 투자 관점에서는 주가 흐름이 여전히 핵심 변수다. 워런트 가격이 내재가치에 수렴한 상황에서는 추가 수익 여력이 제한되고, 청약 이후 주가 상승 여부가 투자 성과를 좌우하게 된다.

최대주주 초과청약과 인수단 참여로 유상증자 성사 가능성은 높은 상황이지만, 워런트 가격이 프리미엄 없이 형성된 점을 고려하면 시장은 추가 상승 여력에 대해서는 신중한 시각을 유지하고 있는 것으로 보인다. 최근 급등한 주가가 청약 시점까지 유지될 수 있을지가 관건으로 꼽힌다.