-

금융지주 계열 증권사들의 실적 발표가 이어지는 가운데, KB증권 기업금융(IB) 부문이 기대치에 못 미치는 성적표를 내놓았다. 금융그룹 차원에서 증권사 자본 확충에 공을 들이는 상황과 맞물려 IB 부문의 수익성 개선에 대한 내부 압박이 커질 전망이다.

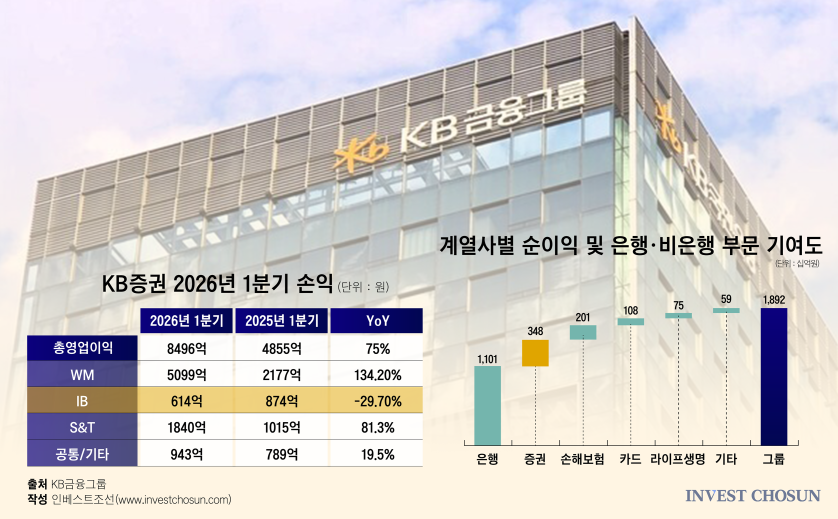

29일 금융권에 따르면 KB증권의 2026년 1분기 연결 기준 영업이익은 4531억 원, 당기순이익은 3502억 원을 기록했다. 이는 전년 동기 대비 각각 101.7%, 92.7% 증가한 수치다.

실적 개선의 주된 요인은 국내 증시 거래대금 증가에 따른 브로커리지 수익 확대와 자산관리(WM) 부문의 성장이다. 특히 WM 부문 영업이익은 5099억 원으로 전년 동기 대비 134% 급증하며 S&T(세일즈앤트레이딩), IB 등 타 부문을 압도하는 성장세를 보였다.

반면 IB 부문 영업이익은 614억 원으로 전년 동기 대비 29.7% 감소했다. 고금리 지속에 따른 기업 조달 여건 악화가 직접적인 원인으로 분석된다. 실제로 국내 회사채 시장은 2022년 레고랜드 사태 이후 4년 만에 역성장을 기록했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=이지연)

증권업계에서는 KB증권의 IB 실적 하락 폭이 예상보다 크다는 점에 주목하고 있다. 특히 전통적 강점 영역인 채권발행시장(DCM)에서 NH투자증권 등의 추격을 허용하며 경쟁력이 약화하고 있다는 분석도 나온다.

이 같은 부진은 그룹 내부의 우려로 이어진다.

KB금융은 증시 활황과 퇴직연금 자금의 증시 유입 등 ‘머니무브’를 거스를 수 없는 대세로 판단, 유상증자 등을 통해 KB증권에 힘을 싣고 있다. 이는 지주 맏형인 은행 중심의 수익 구조가 성장 둔화 직면에 처했다는 위기감 속에 비은행 계열사인 증권사의 역할을 확대하려는 전략으로 풀이된다. 실제 KB금융은 지난 2월 이사회를 열고 KB증권에 대한 7000억원 규모의 주주배정 유상증자를 결정했다.

이처럼 그룹 차원의 기대가 커지면서 내부적으로는 수익성 제고에 대한 부담도 확대되는 모습이다.

특히 IB 부문은 모험자본 공급과 직접 투자 확대의 핵심 축으로 꼽히는 만큼, 증권사별 성과 차별화가 뚜렷해질 가능성이 크다. 최근에는 증권사들이 자기자본을 앞세워 딜 소싱 경쟁에 나서면서 대형사 중심의 양극화 현상도 심화되고 있다. 업계에서는 한 번 격차가 벌어질 경우 이를 좁히기 쉽지 않다는 점에서 긴장감이 높아지고 있다는 분석이 나온다.

KB증권 내부에서도 이 같은 분위기를 체감하고 있는 것으로 전해진다. 증자에 따른 자본 확충이 이뤄진 만큼 이에 상응하는 성과를 내야 한다는 압박이 존재한다는 것이다.

한 증권업계 관계자는 “금융그룹 계열사 가운데 큰 폭의 성장을 기대할 수 있는 곳은 사실상 증권사가 유일하다”며 “대부분의 금융그룹이 증권사를 전략적으로 밀어주고 있는 만큼 수익성에 대한 요구도 함께 커질 수밖에 없다”고 말했다.

이에 대해 KB증권 측 관계자는 "1분기 IB 실적 부진은 시장·정책 변수에 따른 일시적 영향일 뿐, KB증권의 구조적 경쟁력은 견고하다"고 전했다