-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

삼성생명과 삼성화재가 보험업권에 전반적으로 불어닥친 악재에도 불구하고 실적 상승세를 이어갔다. 다만, 양호한 성적표에도 불구하고 경영 전략에 대한 고심은 깊어지는 모습이다. 지지부진한 밸류업 정책과 삼성전자 지분 가치에 의존한 자본 구조을 향한 시장의 압박이 거세지고 있기 때문이다.

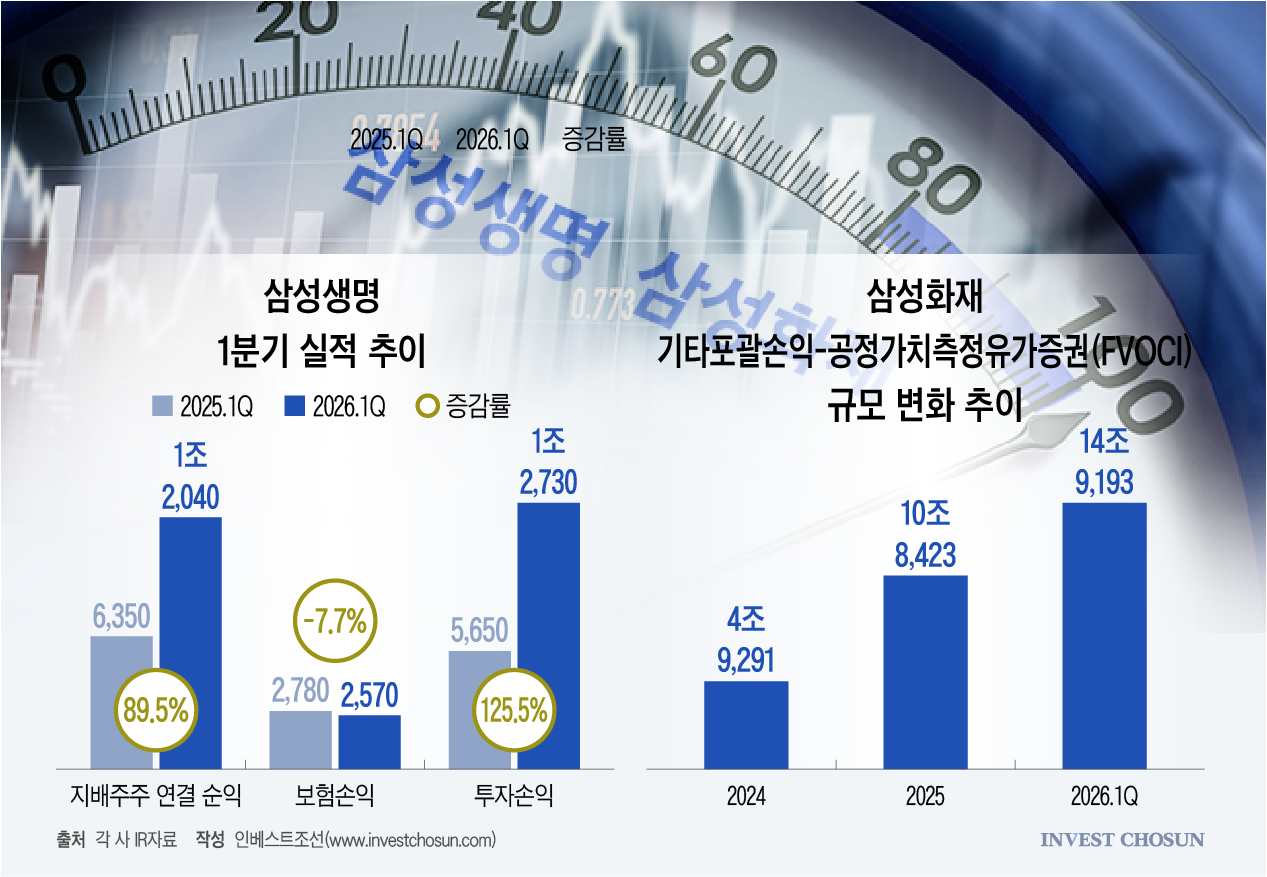

삼성생명은 14일 실적발표를 통해 올해 1분기 지배주주 연결 순이익으로 1조2036억원을 기록했다고 공시했다. 이는 전년 동기(6350억원) 대비 89.5% 급증한 수준이다.

예실차 손실 증가 등으로 본업 수익성이 침체함에 따라 보험손익이 소폭 감소했지만, 투자손익이 급증하며 분기 기준 '역대급 실적'을 달성한 모습이다. 올 1분기 투자손익은 전년 동기(5650억원) 대비 2배 넘게 증가한 1조2730억원으로 집계됐다.

투자손익의 가파른 증가세는 일반보험 투자손익이 전년 동기 대비 339.4% 불어난 영향이 크다. 이는 삼성전자로부터 수령한 약 1000억원 규모의 특별배당과 정기배당금이 반영된 결과로 풀이된다. 삼성전자는 반도체 슈퍼사이클이 도래함에 따라 잉여현금흐름(FCF)이 폭증하며 지난 1월 특별배당을 실시한 바 있다.

삼성전자의 몸값 상승은 삼성생명의 실적뿐만 아니라 자본 건전성까지 떠받치는 핵심 축으로 작용하고 있다. 삼성생명의 1분기 기준 가용자본은 약 3개월 만에 16조7000억원(25.4%) 늘어난 82조4000억원으로 집계됐다. 그 결과 지급여력(킥스) 비율은 전분기 대비 12%포인트, 전년 동기 대비 32.8%포인트 증가한 209.9%를 기록했다.

다만 증권가에서는 삼성전자 주가 호조 등 비경상적(일회성) 요인이 실적의 주요 변수로 부각한 것에 대해 우려의 목소리를 내고 있다. 특히 전자 지분 가치 상승이 ROE(자기자본이익률) 하방 압력을 높이는 만큼, 시장에서는 초과 자본을 활용한 신속한 주주환원을 통한 밸류에이션 회복에 대한 기대감이 높은 상황이다.

삼성생명은 밸류에이션 부담에도 구체적인 주주환원 계획 발표에 있어서는 여전히 신중한 입장이다. 기존 주당배당금(DPS)을 경상이익 성장률 이상으로 확대하는 기조를 유지하며 향후 삼성전자의 특별배당 규모를 보고 주주환원 규모를 구체화하겠다는 설명이다.

이완삼 삼성생명 CFO는 "주주환원 정책 발표 시점을 지금 정확하게 말씀 못 드리는 점은 매우 죄송하게 생각한다"며 "내년 3월 주주총회까지 정식 공시를 해야 하는 법정 약속일이 있는 만큼, 그 기간에 맞춰 최대한 빠른 시점에 시장과 소통할 수 있도록 정책을 수립하도록 하겠다"고 밝혔다.

반면 삼성화재는 지난 3월 6900억원 규모의 자사주 소각을 단행하는 등 주주환원 부문에서 상대적으로 적극적인 행보를 보이고 있다. 실적 부문 역시 자동차보험 손해율 상승 등 손보업권 전반의 침체 요인을 수익성 중심 성장 전략으로 상쇄한 모습이다.

삼성화재는 실적발표를 통해 1분기 지배주주지분순이익으로 전년 동기 대비 4.4% 증가한 6347억원을 기록했다고 공시했다. 이는 예실차 악화에도 장기보험 손익 중심 전략에 따라 보험손익을 방어하고, 삼성전자 특별배당 효과로 투자손익이 전년 동기 대비 24.4% 가파른 성장세를 기록한 결과다.

삼성전자 지분 가치 상승에 힘입어 건전성 지표도 업계 최고 수준까지 끌어올렸다. 삼성화재는 1분기 기준 지급여력(킥스) 비율로 270.1%를 기록했다. 이는 전년 동기 대비 7.3%포인트 증가한 수치다.

다만 업계 일각에서는 삼성화재의 자본 체력이 삼성전자 지분 평가익과 일회성 이익에 지나치게 의존하고 있다는 점을 우려한다. 예실차 손실과 자동차·실손보험 영업손실이 본업 영업 이익 창출을 크게 제한하는 가운데, '평가이익'이 자본을 지탱하는 구조로 향후 삼성전자 주가 변동에 따라 중장기 건전성 지표 방어에 어려움을 겪을 수 있다는 지적이다.

실제로 지난 2024년 말부터 삼성전자 주가가 급상승하면서 삼성화재의 전자 지분이 포함된 '기타포괄손익-공정가치측정(FVOCI) 금융자산'의 증가세가 뚜렷하다. 올 1분기 삼성화재의 FVOCI 자산 규모는 14조9193억원으로 전년 동기 대비 37.6% 급증했다. 이에 현재 삼성화재의 운용자산 중 유가증권 비중은 63.3%에 달하고, 총주식 중 FVOCI 비중은 66.2%에 육박한다.

이에 삼성화재는 지난해부터 이어진 수익성 중심 상품 판매 전략과 정교한 손해율 관리로 본업 경쟁력을 높인다는 방침이다.

조진만 장기보험 전략팀장은 "지속적인 우량 담보 판매 확대와 적정 원가 확보에 따른 우량 신계약 속성 유입에 따라 손해율을 개선하고 있다"며 "올해에도 지속적인 우량 담보 중심 매출 유입과 과잉 청구 관리 조치들을 통해서 연간 손해율은 안정화될 전망"이라고 설명했다.